本文转自微信公号“一丰看金融”,作者:王一峰、董文欣

报告原标题:信用卡透支利率市场化或成为搅动消费信贷定价的鲶鱼——《中国人民银行关于推进信用卡透支利率市场化改革的通知》点评报告发布日期:2020年1月10日

分析师:王一峰(执业证书编号:S09305190500020)

联系人:董文欣

事件

1月8日,央行网站刊登《中国人民银行关于推进信用卡透支利率市场化改革的通知》(银发【2020】327号)。根据《通知》要求,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(即上限为日利率万分之五、下限为日利率万分之五的0.7倍)。同时,发卡机构应通过本机构官方网站等渠道充分披露信用卡透支利率并及时更新,应在信用卡协议中以显著方式提示信用卡透支利率和计结息方式,确保持卡人充分知悉并确认接受。

点评

※信用卡透支利率告别价格上下限管理,实现完全利率市场化

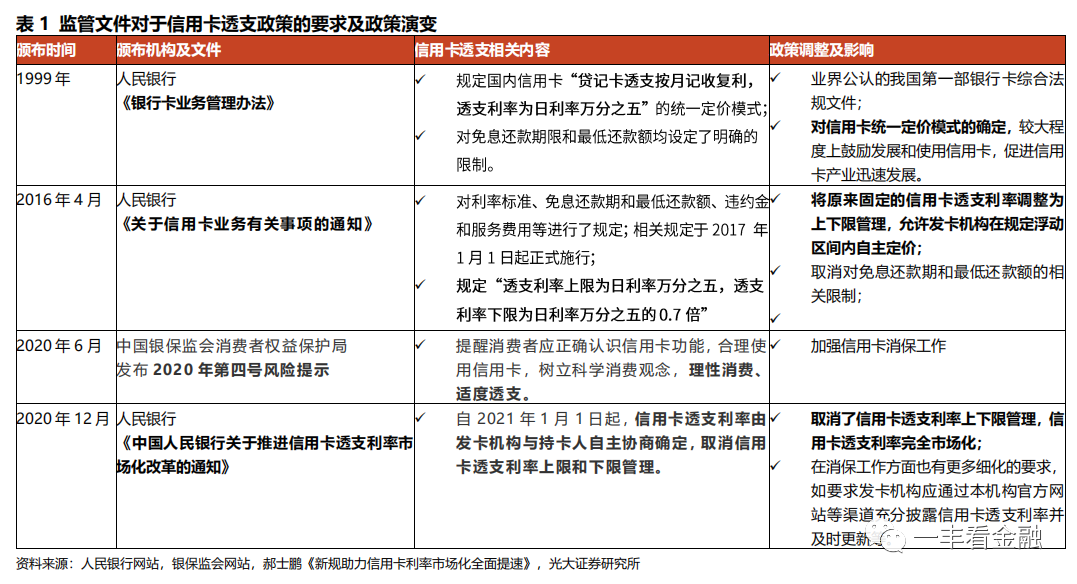

信用卡透支利息主要是由账单金额未按时全额还款以及信用卡取现产生,是银行信用卡重要收入来源之一(信用卡业务收入结构中,分期收入、利息收入及其他收入大致呈4:4:2比例)。从监管政策脉络及实际执行情况来看,信用卡透支利率自1999年以来从价格管制到逐步市场化,大致经历了统一定价、有上下限的区间定价、放开价格管制三个阶段,在此过程中消费者保护工作被重视程度也不断强化。具体而言:

1)第一阶段,1999年人民银行颁布《银行卡业务管理办法》,规定“贷记卡透支按月记收复利,透支利率为日利率万分之五”的统一定价模式;

2)第二阶段,自2017年初起实施的《中国人民银行关于信用卡业务有关事项的通知》,取消了信用卡透支利率统一标准,实行透支利率上限、下限区间管理,规定“透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍”(折合年利率为12.78%~18.25%);

3)第三阶段,此次《中国人民银行关于推进信用卡透支利率市场化改革的通知》进一步取消了信用卡透支利率上下限管理,信用卡透支利率完全市场化。同时,对消保工作也进行了更为细化的要求。

※信用卡利率管理放开是顺应金融市场发展的必然选择

2016年4月人民银行颁布《中国人民银行关于信用卡业务有关事项的通知》时,就曾表示“暂时对信用卡利率设置上限和下限管理,待时机成熟再全面实施市场定价”,“下一阶段,人民银行将结合信用卡市场发展情况和社会经济发展需要,稳步推进信用卡利率市场化进程”。近年来,我国利率市场化改革的逐步推进,目前贷款利率已全部市场化,定价参照LPR进行加减点。2020年《商业银行法》修改建议稿中,将“商业银行应当按照中国人民银行规定的贷款利率上下限确定利率”表述调整为“商业银行按照中国人民银行有关规定,可以与客户自主协商确定存贷款利率”。综上,我国利率市场化改革基本完成背景下,此次信用卡利率管理放开是顺应金融市场发展的必然选择。

信用卡透支利率调整将选择权交予借贷双方进行商议,也有助于避免政策与民间借贷利率上限潜在的冲突。2020年8月,最新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》中对民间借贷利率保护上限为LPR4倍,按目前1Y期LPR 3.85%计算,民间借贷利率的司法保护上限为15.4%。虽然该政策不适用于金融机构借贷行为,但从近期的司法判例来看,对于超过15.4%利率的部分,仍存在一定争议。

※政策开放后银行用卡透支利率有下降趋势,但短期内政策影响有限

目前银行信用卡透支利率一般为日息万分之五,信用卡透支利率放开更大可能是驱动透支利率下行。从实际执行情况来看,目前银行信用卡业务透支执行利率一般为日息万分之五,也有少部分银行低于此标准或按下限执行;透支款计算基数既有按账单金额计算的,也有按实际欠款金额计算的银行。

信用卡透支利率放开后,银行信用卡灵活度和业务延展性将进一步提升,一方面,可以根据不同客群特征进行相应的定价调整,对优质客群提供更有吸引力的价格,对下沉客户提高定价的同时做好风险把控;另一方面,也有助于结合业务需要,通过弹性定价策略来推动交叉销售、增强客户粘性,形成大零售业务的协同。我们预计政策放开后,银行间竞争压力加大,信用卡透支利率难免会有下行压力,国股行由于资金成本优势、客户获取能力及较强的风控能力,在信用卡透支利率自主定价上相较于城农商行更有优势。整体而言,对于信用卡这类C端业务,由于单户授信额度有限,客户更多考虑的是便捷性,用卡粘性较大,对利率敏感度较低,政策不足以驱动信用卡透支利率明显下行,定价调整将是一个较慢的过程,现阶段多数银行仍在执行日息万五而不是打折即是佐证。

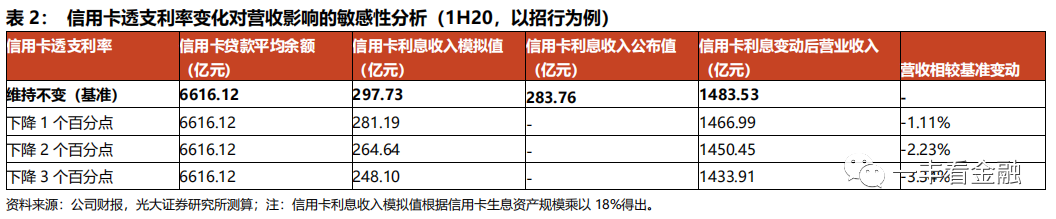

测算信用卡透支利率下降对银行营收影响不大。当前信用卡贷款中生息资产占比在50%左右,由于数据可得性限制,我们借助招行样本对信用卡利率下降对营收的影响进行简单敏感性测算,假设信用卡利率按照年化18%,测算在信用卡利率下降1%至3%时,政策对招商银行营收影响大致同步下降1%~3%,总体看影响不大。这里需要说明的是,招行作为零售标杆银行,信用卡对营收贡献高于同业,整体银行业营收受信用卡利率变化影响预估仅1%左右。此外,下一阶段银行还可以通过加大分期等其他业务布局进行收入结构调节,同时,信用卡利率稳中趋降有助于带动银行业务量的提升,通过拓展信用卡业务规模来实现“以量补价”。总体判断,短期内政策影响有限。

※中长期来看,银行体系消费信贷利率或形成风险与定价的新均衡

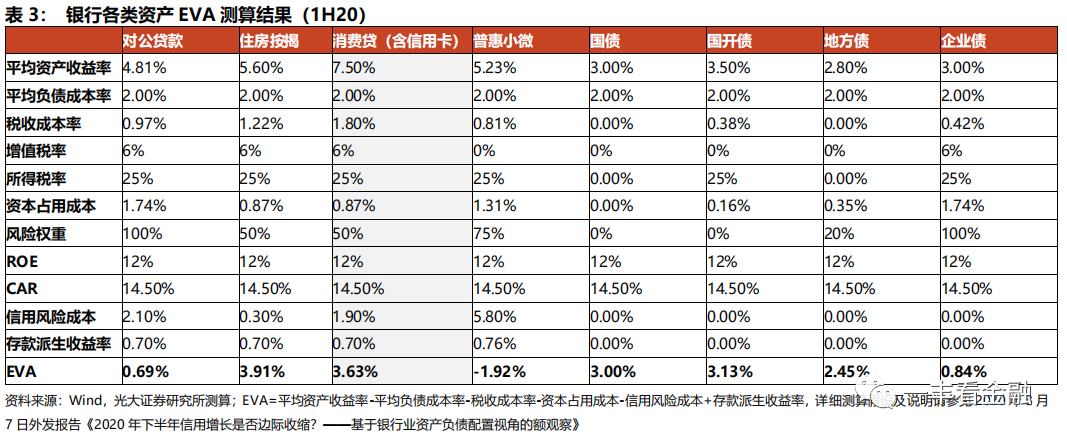

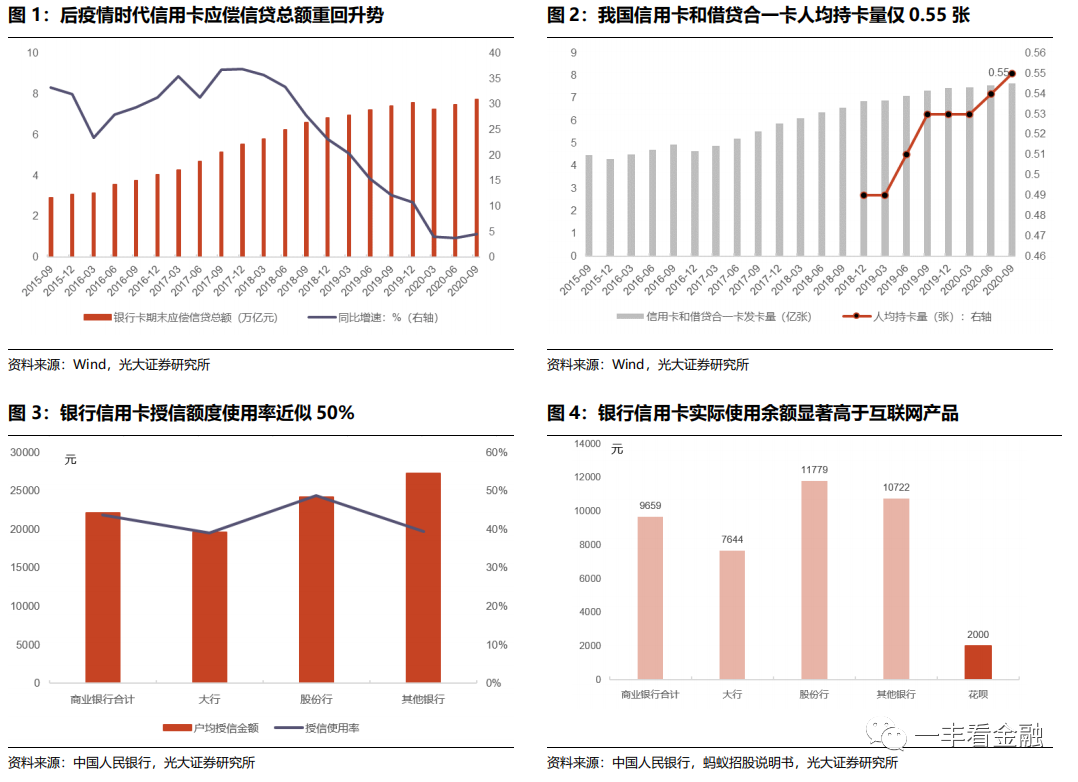

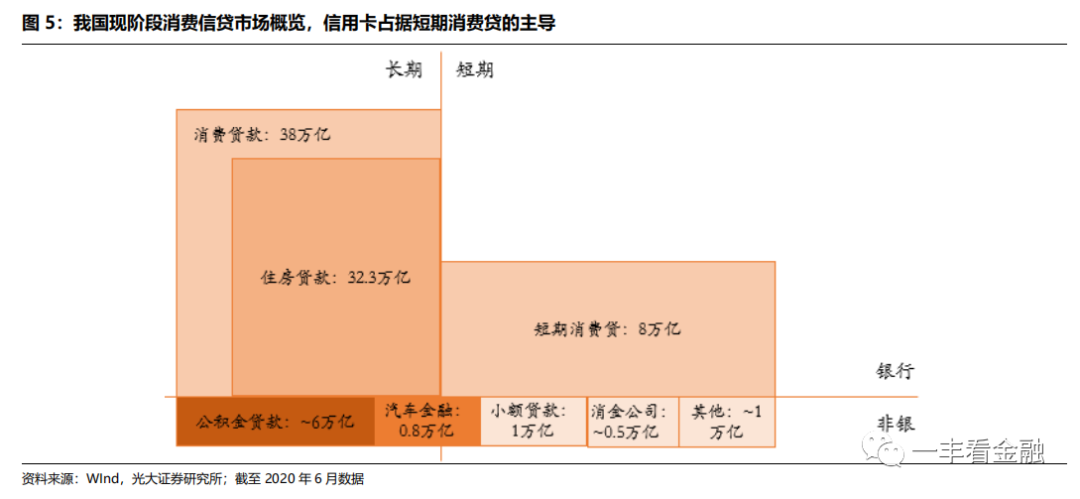

现阶段,消费信贷(含信用卡)RAROC回报率相对较好,在银行各类资产EVA较高,银行具有较强的投放意愿。截至2020年9月末,我国信用卡应偿信贷总额7.76万亿元,虽然2020年上半年疫情影响下规模小幅收缩,但下半年以来已重回增长态势;当前信用卡和借贷合一卡发卡量已超过7.6亿张,但人均持卡仅0.55张,显著低于美国人均3.5张的持卡量。同时,当前我国居民消费支出与世界主要发达经济体相比仍有差距,截至2019年末,居民消费对GDP的贡献度不足40%,低于世界主要经济体居民消费对GDP贡献长期在50%以上的平均水平。根据奥纬咨询预测,中国消费信贷市场规模预计将从2019年的13万亿增长至2025年的24万亿,年均复合增长率为11.4%。消费金融依然被视为需重点布局的蓝海市场。

鉴于消费金融领域具有较为广阔的市场空间,当前商业银行、消费金融公司、互联网平台、小贷公司等机构广泛参与竞争,行业竞争压力也有所增强。中长期来看,居民消费信贷领域的市场竞争格局将从蓝海走向红海,这一过程将伴随着居民端杠杆率的上行、风险逐步提升和定价逐步下行,最终形成风险与定价的均衡。未来,客户获取、客群经营、和风险控制将是金融机构建立竞争力的关键所在,消费金融将从现阶段的“跑马圈地”步入精细化经营,金融科技在拓展获客渠道、大数据风控及资产质量监测等方面的重要性也将更为突出。消费金融市场竞争格局可能呈现先发散再收敛的过程。

※透支利率上限放开后,商业银行与网络小贷错位竞争格局短期难改

市场有部分观点认为,信用卡透支利率上限打开将驱动商业银行信用卡客户下沉,驱动信用卡业务服务长尾客群,透支利率同步上行。我们对此有不同看法,理由如下:

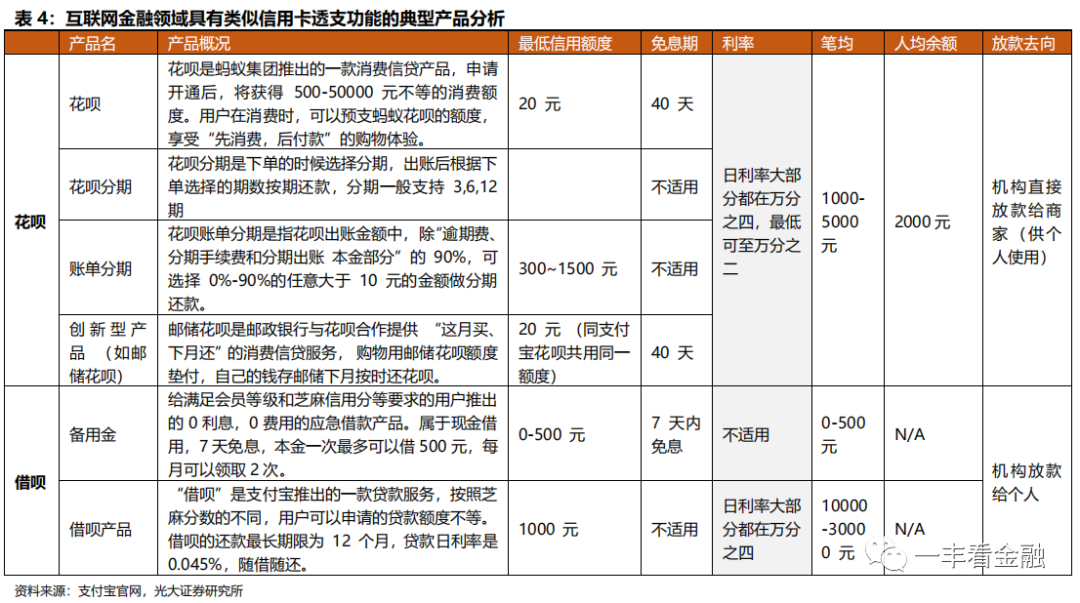

第一,互联网具有类似信用卡透支功能代表性产品,如“花呗”、“借呗”日均利率大部分在万分之四,网络小贷公司为规避15.4%限制已经下调了借贷利率。目前虽然在15.4%是APR还是IRR认定上存在争议,部分机构使用APR来提升实际利率水平,但对于信用卡发卡银行来说,即便由于竞争需要而下沉客户,但实际执行高于日息万分之五(约18%)利率水平概率很小。

第二,当前银行信用卡客群与互联网客户客群重合度相对较低,银行信用卡主要依托自身的客群经营和风险定价能力,而互联网金融更多的依托场景获客和大数据风控,笔均金额差异较大,银行信用卡目标客群远不及互联网金融下沉。

未来不排除部分银行对达标优质客户降低信用卡透支利率,但是这部分客群并不对互联网形成明显的直接竞争。当然,也有些银行为了零售业务拓展需要,可能加大对信用卡更为下沉客户的挖掘并提供一定利率优惠,但是综合考虑银行资金成本、风控要求、稳健经营特征,预计客户下沉空间相对有限。综上,我们认为,银行相对互联网金融竞争力的提升,主要在于互联网金融产品相对“野蛮生长”状态受到更多的监管约束(如资本要求、个人信息保护等),以及银行加强对金融科技运用提升的获客和风控能力,而不是简单的利率变化。

※风险提示:全球疫情形势仍具有不确定性,如果国内经济修复不及预期,可能降低居民还款能力并增大银行资产质量压力。