本文转自微信公号“股市荀策”,作者:海通策略

核心结论:①市场预期一:21年是股市小年。我们认为牛市继续,市场进入基本面+情绪面驱动的第三阶段。②市场预期二:市场高点在上半年。我们判断这轮盈利回升的ROE高点在21Q4,过去市场高点跟ROE接近。③市场预期三:继续看好20年的强势品种。我们预计赛道不变,但子行业可能会变,重视科技的内容和应用端,消费中大众消费,短期金融补涨。

市场三大预期及可能变数

新年伊始,大家对21年市场有不少展望和期待,最近交流下来,我们发现投资者有三个较为一致的预期。从历史上看,岁末年初的判断与随后市场现实表现往往大相径庭,因此我们有必要对此做一些思考。

1.预期一:2021年是小年

当前投资者普遍判断21年股市将是小年,担忧“牛不过三”,即A股过去几乎没有出现连续三年上涨,19年至今已涨两年了,21年需要降低收益预期。

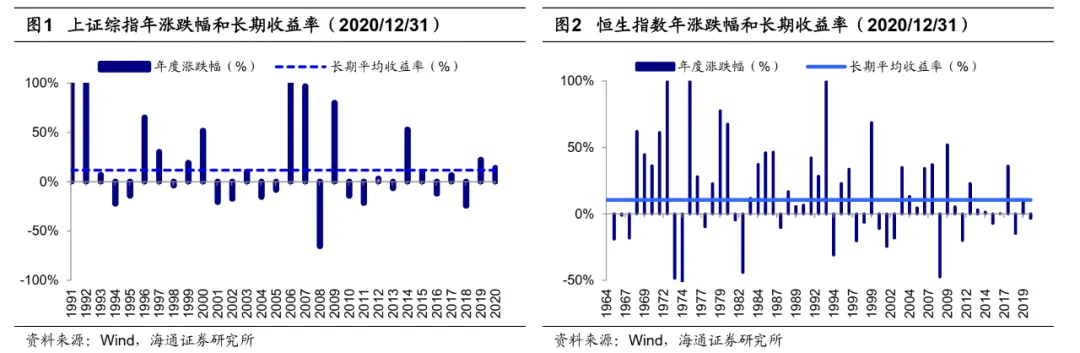

我们认为21年将是股市大年。前期报告《股市是个超级钟摆-20191023》中我们曾分析过,股市年涨跌幅一般均大幅偏离长期收益率。对比各国/各地区股市历年涨跌幅和股指长期年化涨幅,可以发现二者之间很少重合。如上证综指1991年以来年化涨幅为11.6%,而实际上1991年以来的30年中上证综指年涨跌幅与之接近的仅有1年,即使放宽幅度,涨幅在7.6%-15.6%之间的年份也只有3年,占比约10%。恒生指数从1964年以来长期年化涨幅为10.5%,在港股57年历史中恒生指数年涨跌幅在6.5%-14.5%之间的年度仅有4年,占比7.1%。标普500指数从1929年以来长期年化涨幅为5.9%,从1929年以来的92年中标普500指数涨幅在1.9%-9.9%之间的仅有11年,占比11.8%。正如霍华德马克思在《周期》中写的:“一个摆动的钟摆,也许会摆到中心点——相当于“平均水平”,但它在中心点停留的时间及其短暂,可以说是一晃而过。股票市场经常大幅偏离正常收益水平,在很大程度上要归因于投资人的心理和情绪像钟摆一样大幅摆动”。因此,期待21年获取历史平均收益可能性不大。站在当前时点,我们认为21年A股市场有望迎来基本面和情绪面共振,21年将是股市大年。

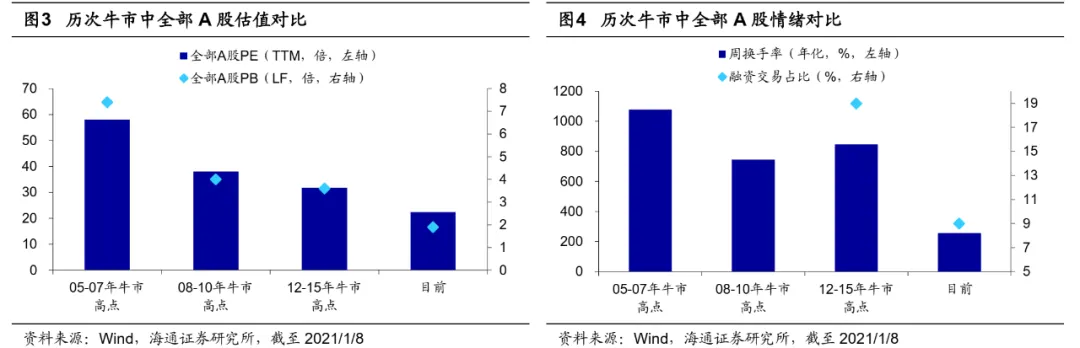

牛市能否走三年,关键是看牛市逻辑是否存在。借鉴05-07、08-10、12-15三轮牛市历史,牛市真正结束的信号有二:一是基本面见顶,如05-07年牛市中,上证综指在07/10/16见顶6124点,全部A股归母净利润同比增速07Q1升至最高点80.7%,并维持高位至07Q4的60.9%,随后拐头向下,企业盈利拐点与股市拐点基本同步;08-10年牛市中,中小板归母净利润累计同比增速在10Q1-Q3均维持在50%以上的高位,随后才拐头向下,而指数的高点为10/11的7493点,基本面和股市的拐点也一致;12-15年牛市中,创业板指单季度或累计的归母净利润同比增速均在16Q1达到76%的高点,但是由于15年6月去杠杆,创业板指数在15年6月提前见顶4038点,上证综指同期见顶5178点。牛转熊的信号二是情绪指标到达极致,如全部A股PE倒数与十年期国债收益率之差在07/10、09/07与15/06分别见底-2.67%、-0.84%与-0.48%,分别对应05年以来从高到低100%、92%和88%的分位。展望21年,我们认为牛市逻辑仍然存在:基本面上,我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年Q4,2021年全部A股净利同比增速预计为15%;情绪面上,当前市场热度只有约60度,对比历史牛市顶点还有提升的空间。因此我们认为,2021年股市将从20年的爆发期转变为由基本面和情绪面驱动的泡沫期,21年将是“股”舞人心的一年,详细分析见我们的年度策略报告《“股”舞人心——2021年中国股市展望-20201127》。

2.预期二:股市高点在上半年

投资者第二个一致预期是,认为股市高点将出现在21年上半年、甚至在一季度,因为受低基数影响,GDP、企业利润同比增速等指标高点在一季度,上半年市场将显著优于下半年。

我们认为市场高点可能在下半年。借鉴05-07、08-10年牛市历史规律,可以发现指数高点与单季度的盈利高点无关,关键是盈利趋势是否出现改变:05-07年牛市中,全部A股归母净利润单季度同比增速在07Q1升至最高点81%(06Q1基数低),但累计同比增速全年维持高位,直到07Q4的61%后才拐头向下,ROE(TTM)由于没有基数的影响,从06Q1的7%一直上升的07Q4的16%才见顶,上证综指在07/10/16才见顶6124点。08-10年牛市中,中小板指单季度的归母净利润同比增速高点是09Q4的85%(08Q4低基数),但累计同比增速在10Q1-Q3均维持在50%以上的高位,随后才拐头向下,ROE则在10Q3前均保持着18%以上的高位,中小板指在10/11才见顶7493点。

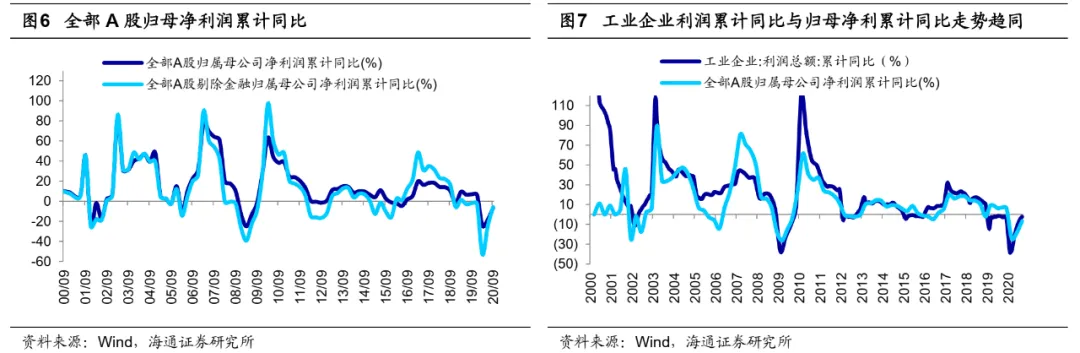

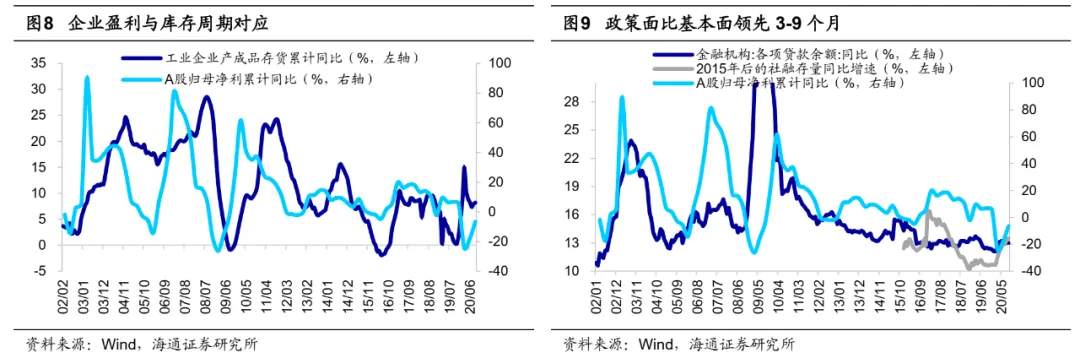

这轮盈利回升有望持续至21年4季度。我们前期报告《“股”舞人心——2021年中国股市展望-20201127》、《业绩回升,全年转正 ——20年三季报点评-20201031》中指出2002年以来A股经历了5轮归母净利润增速和ROE上行周期,分别平均持续6-7个季度,本轮盈利周期是第六轮,全部A股归母净利累计同比从20Q1见底后开始回升,同时ROE从20Q2低点开始回升。盈利周期上行的动力源自补库存周期和宏观政策见效,本轮补库存周期原本从19年11月启动,期间疫情有所扰动,历史上一轮库存周期平均持续21个月,考虑到疫情耽误一个季度,依此推断这次补库存可能持续至21年底。综合来看,我们预计A股净利累计同比增速将持续回升至2021年3季度,ROE持续回升至2021年Q4,2021年全部A股预测净利同比增速为15%。

3.预期三:继续看好电动车、光伏、白酒等

投资者第三个一致预期是,21年继续看好电动车、光伏、白酒,因为这个行业的基本面向好较确定。此外,部分投资者看好军工。实际上21年新年第一周,这几个行业涨幅确实较可观。

我们认为以上几个行业并非21年最牛板块。展望21年各行业表现,我们并非不看好电动车、光伏、白酒等板块,而是认为21年表现最牛的板块或另有其他,因为从历史角度看,牛市中每年最牛板块都有些变化。回顾12-15年创业板牛市,整体上科技占优,但不同时间段涨幅居前的板块并不一样:12年苹果产业链引领的硬件设备更强,以歌尔股份为代表的电子硬件设备涨幅居前,歌尔股份股价12年涨幅达58%、海康威视46%,而创业板指仅为7.6%;13年至14年2月,3G技术成熟使得便捷、低成本接入移动互联网成为可能,行情逐渐向软件内容传导,以传媒为代表的各类内容产业进入蓬勃发展时期,期间传媒涨幅高达145%,网络游戏指数涨幅达到267%,掌趣科技股价涨幅高达619%,同期创业板指涨幅110%;15年互联网的场景应用开始萌芽,传统行业纷纷出现“拥抱”互联网的浪潮,在“互联网+”快速发展推动下,15年上半年计算机行业最大涨幅高达217%,互联网金融概念指数最大涨幅达325%,东方财富股价最大涨幅达303%,卫宁健康股价最大涨幅达235%,同期创业板指为183%。

21年重视科技软件、内容、应用端,以及内需中大众消费。我们认为21年科技和消费两大赛道未变,但从市场表现看会有新的子行业出现,这些子行业有望于4月份确认,因为一方面“十四五”规划落地、政策明朗,另一方面年报及一季报披露、业绩得到确认。我们认为21年行业配置的第一梯队是科技,当前正处5G引领的新一轮科技周期中,前期以硬件为主,中后期带动软件革新需求,最终万物互联、人工智能,借鉴2010-2015年前后科技股行情硬件-软件-内容-应用场景扩散规律,21年计算机(云计算、人工智能)、传媒(游戏等)、新能源车产业链等软件内容及应用产业发展空间更大,根据赛迪顾问预测,2021年中国人工智能市场规模将达到818.7亿元,未来几年并有望保持30%增速。根据海通分析师预测:2021年云计算相关领域上市公司净利润增速有望达23%、物联网模组45%、网络安全38%、设备商31%、关键器材27%。传媒中最热门的游戏版块2021年销售收入有望达3324亿,同比增长20%。新能源汽车销量有望冲击190万辆、同比增长58%,随着自动驾驶、智能网联等技术应用,新能源汽车将从单纯交通工具进化成先进技术应用载体,向智能汽车快速进化。

2021年行业配置的第二梯队是内需,回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高收入人群首先受益,08Q4-09Q2城镇居民人均可支配收入增速分别高于农村居民家庭人均现金收入增速的6.0%/1.6%/1.9%,这一阶段汽车、家电等耐用消费和高端白酒等可选消费行业需求旺盛,珠宝、化妆品、汽车等高端消费增速迅速上升;09Q3起随着基建、房地产投资落地和制造业、服务业用工需求扩张,农村居民收入增速逐渐超过城镇居民,粮油、食品、饮料等大众消费增速顺势崛起。2020年城镇居民收入受到疫情的影响较小,而农村居民特别是外出务工者收入受冲击较大,20Q3城镇居民人均可支配收入同比增5.4%,高于农村外出务工劳动力月均收入增速3.3%,因此2020年可选消费品中汽车和高端白酒表现亮眼。借鉴09-10年经验,预计乳制品、餐饮、超市等大众消费需求或将大增。根据海通分析师预测,2021年乳制品板块归母净利润同比增速预计为80%,餐饮预计为110%,超市预计为70%。

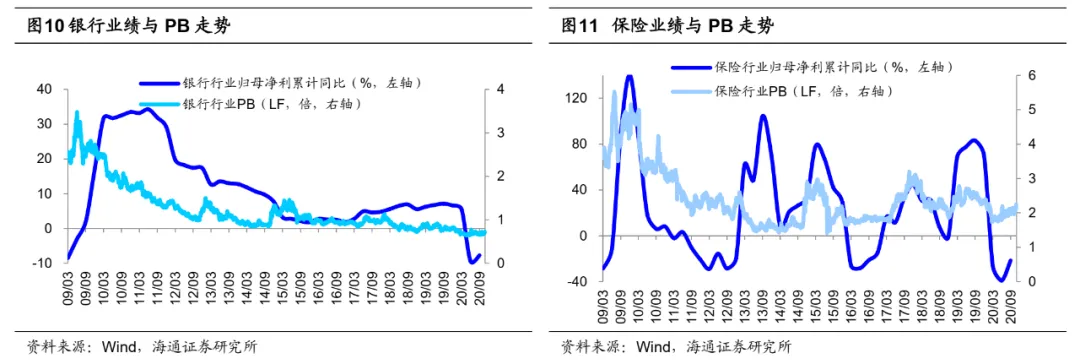

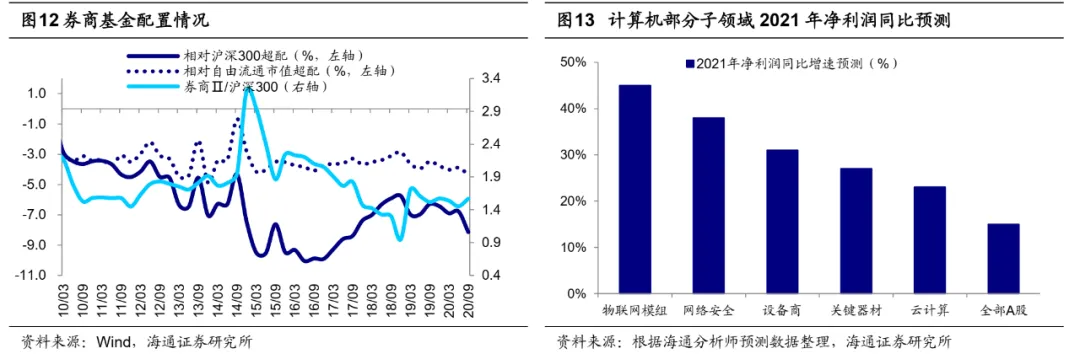

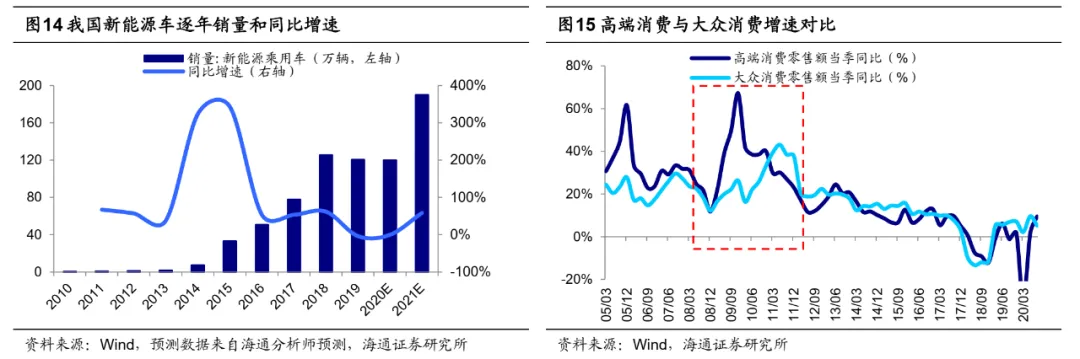

春季行情已经开始,中短期继续关注后周期的金融补涨机会。我们认为春季行情或已正在路上。回顾历史,春季行情启动时间差异大,启动有早有晚,最早在11月,最晚在2月初,并非简单的始于元旦或者春节。我们认为21年市场将进入牛市第三阶段泡沫期,而回顾05-07年和12-15年牛市期间,牛市第三阶段启动前往往出现滞涨板块补涨。07/3-07/10期间A股步入牛市第三阶段,牛市主线金融和周期股表现强劲,而在07年一季度低价小市值股票补涨。15/1-15/6期间A股步入牛市第三阶段,牛市主线TMT行业表现依旧强劲,而在14年四季度前期滞涨的金融和周期板块迎来补涨行情。回到当下,资源股和金融股都属于后周期的滞涨板块。资源股的持续性还需看全球需求复苏后续如何,相比之下,金融确定性更高一点,因为目前大金融板块整体涨幅低、配置低、估值低、基本面回升。银行、保险、券商20Q3单季度/20年上半年归母净利润同比增速分别为-4%/-9%、24%/-39%、73%/26%。

风险提示:阶段性回撤:宏观政策首次转向;牛市结束:盈利顶和情绪顶。