本文源自 微信公众号“药渡 ”。

药渡经纬信息科技创始人、董事长CEO李靖博士在“2020深圳国际生物医药产业创新发展大会”上做了《未来十年如何面向国际进行中国抗体药物研发的布局》的报告。

抗体药物发展概览

最近,药渡做了大量的工作来梳理抗体药物全球的发展趋势和中国的研发情况。

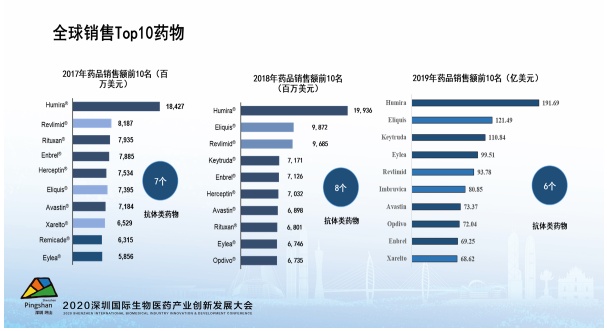

这是全球销售Top10的药物。我们看到在2017年、2018年和2019年,抗体药物的风头远远超过了小分子药物。抗体药物的销售毫无疑问是巨大的。而在90年代末到2006年,十亿美元级别的药物基本都是小分子,以辉瑞(PFE.US)的立普妥为代表。它曾一年卖1500亿人民币。到了最近几年,抗体药物Humira(修美乐)高居榜首。它在国外每年卖一千多亿人民币,在中国卖得不到一个亿。因为中国的病种、用药习惯和临床路径支付系统与国外不同,所以中国市场销售的格局和国外不同。

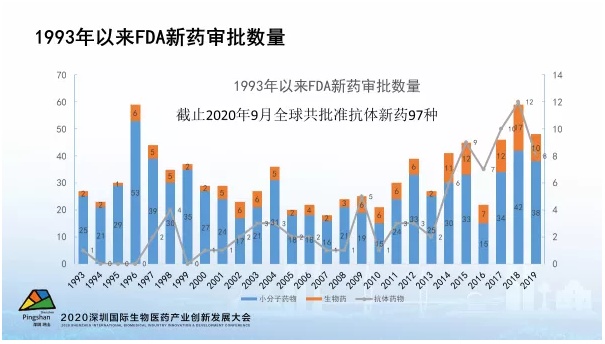

FDA新药审批数量,从1993年的1个,1994年、1995年、1996年都没有,1997年2个,到了2014年猛增到6个,然后一直波动性地增加。抗体药物的发展从2010年以后就进入了一个迅猛的阶段。

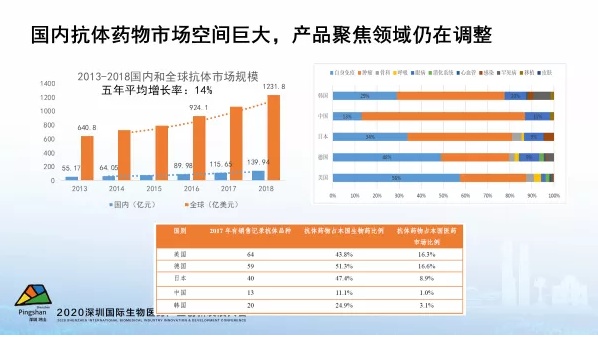

这是国内和全球抗体市场的对比,市场规模差距很大,国内抗体产品过于集中在肿瘤领域。抗体药物占本国医药市场的比例,中国只有1%,而美国是16.3%。可见,中国抗体发展才刚刚开始。我们还看到一系列比较好的现象,比如:抗体公司不断地IPO,荣昌生物(09995)在香港上市的表现。

国内抗体药物市场会越来越好。

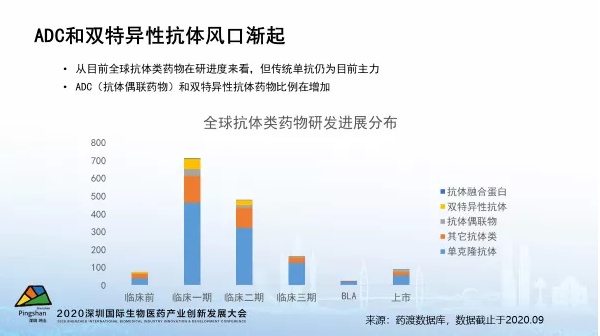

分析全球抗体类药物研发进展的分布,单克隆抗体仍是主力,ADC(抗体偶联药物)和双特异性抗体药物比例在增加。

ADC

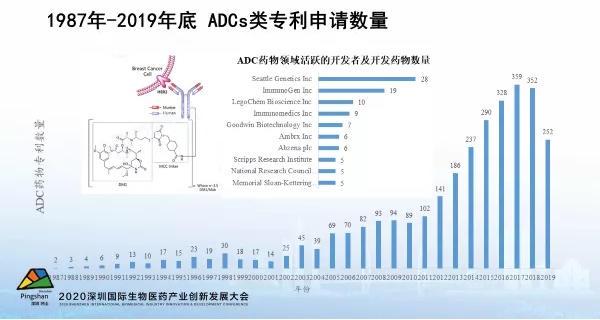

这是1987年到2019年底ADC(抗体偶联药物)专利申请数量。ADC的专利在2003年只有45个,然后不断攀升到2018年352个,2019年252个。

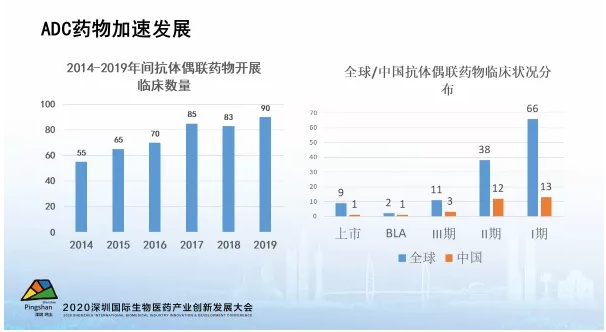

从2014年到2019年开展临床数量逐年增加。全球/中国ADC的临床分布,进入Ⅰ期临床的ADC,中国有13个,全球有66个,占了全球的20%。进入Ⅱ期临床的ADC,中国有12个,全球有38个。中国的ADC呈现了加速发展的态势。

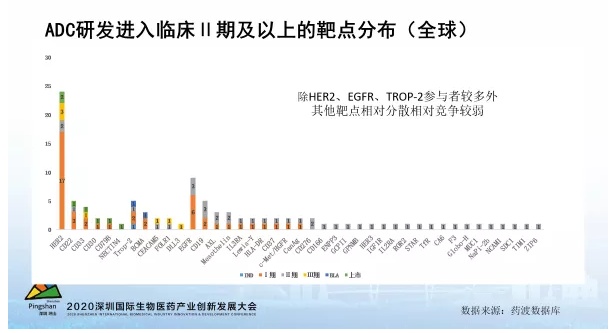

ADC进入Ⅱ期及以上的靶点分布,HER2以绝对优势排在第一位。HER2基本成了ADC的练兵场,所有做ADC的公司都在做HER2。

最高研发阶段为临床Ⅰ期的ADC靶点分布来自药渡数据库,可见靶点相对分散,差异化比较显著。这些靶点里一定有未来的焦点性靶点。

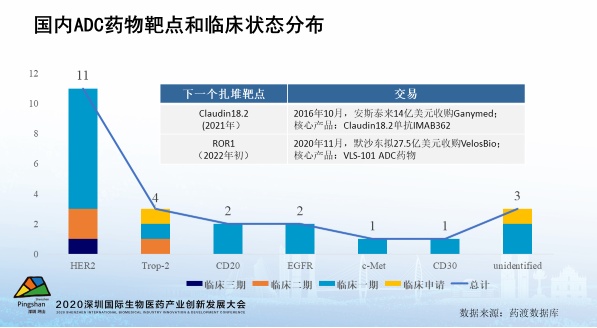

国内的ADC药物靶点和临床状态分布,HER2占了巨大的部分。国内ADC扎堆严重,下一个扎堆靶点会是Claudin18.2,全世界有18个或19个在研,中国就占了13或14个。

为什么国内新药研发同质化这么严重?因为信息的贫乏。

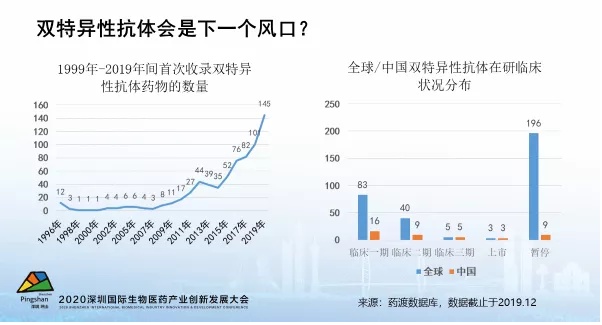

双特异性抗体

双特异抗体的数量在2015年以后开始快速增加。全球/中国双特异性抗体临床状况分布,可见中国已经占有一席之地。

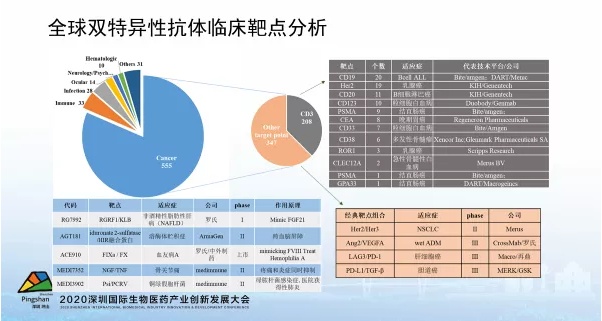

全球双特异性抗体临床靶点分析,治疗肿瘤的双特异性抗体占大多数。把T细胞和肿瘤细胞拉到一起的CD3双抗也占大多数。

其他双靶点。PD-L1/TGF-β双特异性抗体,MERK已经披露出来的数据非常好。罗氏的RGFR1/KLB双特异性抗体,同时结合anti-FGFR1和KLB (co receptor β klotho)后,能模拟FGF21的多种糖脂代谢调控功能(促进降低机体血糖血脂、改善胰岛素抵抗、保护胰岛β细胞等)。罗氏的FIXa/fix双特异抗体,可以同时结合FIXa和FX,把两个蛋白拉到一起激活下游的凝血信号通路,完全模仿了FVIII在体内的作用。罗氏的这两个双特异性抗体设计非常巧妙。

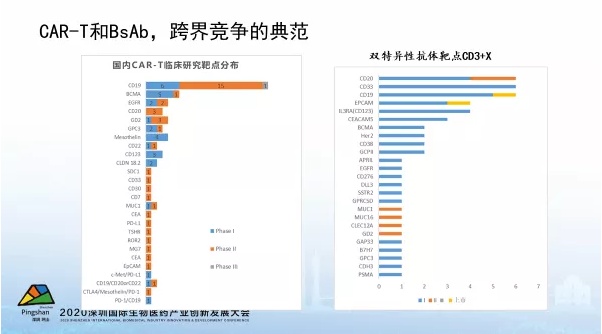

CAR-T和双特异抗体,机制非常接近。同一个靶点,CAR-T是在体外修饰好再输入体内,双特异抗体是在体内完成这个动作。所以这也是抗体与CAR-T的跨界竞争。同一个靶点,双特异抗体在未来肯定会对CAR-T形成一个巨大的压力。

基因泰克(罗氏)抗体药物布局

以基因泰克为例,梳理一下国外药企如何布局抗体药物。这么多年他们是怎么做的?又有哪些值得我们借鉴?

基因泰克被罗氏收购以后,基因泰克如何部署抗体产品?这是基因泰克所有的抗体产品管线,基本都是全人源化的抗体。

临床在研项目治疗领域分布,可见基因泰克开始加码ADC和双特异性抗体药物。我们也看见了失败和终止。让人感慨的是,IL17、CD20和PD-1,这些热门靶点的为什们会放弃?一定是有商业上的考量。中国很快也会进入这个阶段,看到商业上的挑战后放弃一些的靶点。

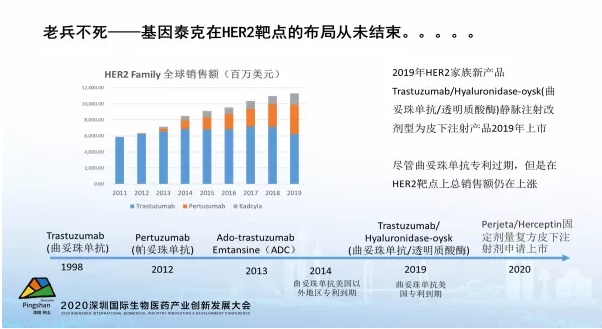

这一张图我们看到基因泰克对一个靶点的深耕。针对HER2这一个靶点,1998年曲妥珠上市,2012年帕妥珠上市,2013年HER2的ADC上市,然后2019年曲妥珠单抗/透明质酸酶上市。基因泰克的策略是把一个靶点做深做透,因为研发团队对这个靶点的理解更深刻,团队最强大。这一点值得中国企业借鉴。

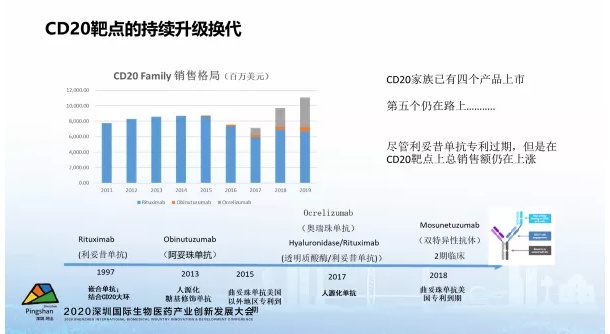

CD20靶点的持续升级换代,一样可以看到基因泰克不断地对一个靶点深耕,丰富其产品管线。

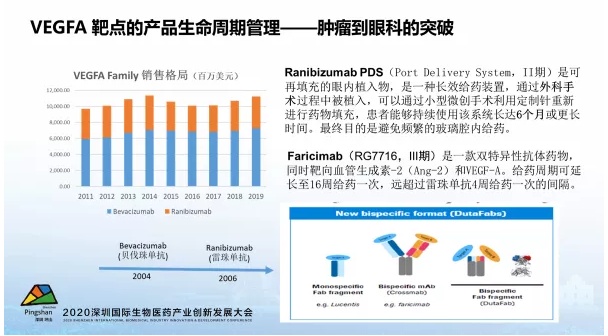

VEGFA靶点的产品从肿瘤到眼科的突破,又是这样的布局,深耕一个靶点,最大化靶点的价值。

国内主要抗体企业透视

进口药冲击加剧,国内企业压力增大。这是1999-2019年国内抗体药物上市数量。2018年7个进口药,2019年8个进口。从最初2000年左右需要三报三批,获批需要八年左右,到2019年获批只需要6个月。这么多抗体进入中国,对中国本土的抗体造成很大的压力。

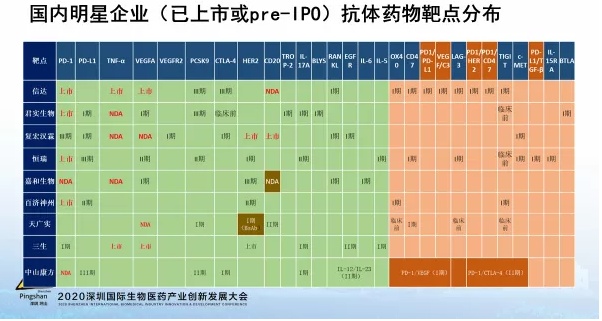

这些是中国在抗体药物领域领跑的九个公司。绿色的部分是全世界已有上市产品,中国企业也在做的靶点。针对PD-1,除了天广实,其他公司都在做。布局PD-L1有5家企业,TNF-α也有5家,VEGFA有7家。列在这里的是头部企业,后边跟随的企业更多。

同靶点的抗体药物上市超过6个以后,经济压力会很大。例如:今年恒瑞已经推出了3万多的PD-1抗体,后面还有没有3万的?两万五的?这就是中国抗体药靶点同质化扎堆现象。

橘黄色的部分全世界有抗体研发还没有上市的靶点。假如中国进入了,就要比速度,比得快我们就做成了first-in-class。信达在这部分的靶点布局有8个,都在Ⅰ期,跟得很快。跟得快还有恒瑞和天广石。

药渡有一个预判,这些跟得快的企业已经进入第二个阶段近身跟跑。第一个阶段是远远跟跑,跟跑上市的或已经到Ⅲ期的。第二个阶段是近身跟跑,跟跑未上市的。现在中国企业有平行跑的吗?还看不到例子。

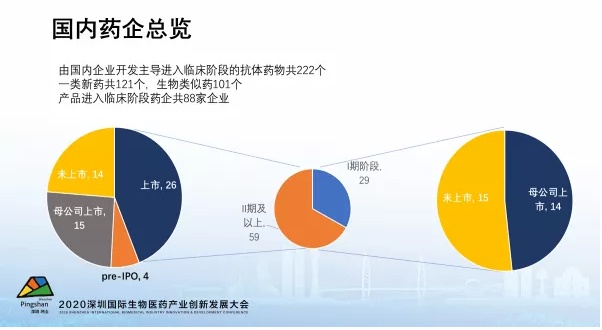

国内企业主导开发进入临床阶段的抗体,我们主要梳理了Ⅰ期的29个和Ⅱ期及以上的59个。Ⅰ期的29个里面,母公司上市的有14个,未上市的有15个。这15个还有机会投资。Ⅱ期及以上的59个里,上市的有26个,pre-IPO的4个,剩下的还有未上市的14个。这14个未上市的肯定是众投。

对国内抗体药物盘点完之后,药渡最近对每一个公司都做了一个透视。公司透视分几个层面,包括:创始人、产品管线、中国的竞争格局、全球的竞争格局等。下面举四个实例。

第一个例子是鸿运华宁,专注于GPCR抗体创新药研发。CEO景博士我给他贴了一个me-only的标签,因为他的产品,其他的公司还做不了。他的靶向GLP1R的抗体上都带了一个GLP-1(胰高血糖素样肽-1),抗体上带一个linker再带一个GLP-1。

鸿运华宁在中国很有特点,它不是同质化竞争,是me-only差异化的产品布局。

第二个透视的是上海美雅珂,聚焦在ADC药物开发,追求极致的工艺,也是赛道细分化的新秀。上海美雅珂的HER2 ADC药物(红框)是细分市场里的领跑者,这比较有特点。

第三个透视的是宜明昂科,原来做CD47,做血液肿瘤,后来布局了一个Fc融合蛋白,能看到他整个双抗的布局都是围绕着CD47这个靶点的深耕,构筑了CD47的围城。

最后一个透视江苏荃信生物,他聚焦在自身免疫疾病领域,他们是me-too 和fast-follow的践行者。他们做的这些生物类似药都跟得很紧,还在Ⅰ期临床,他们就跟上了。

总结

下一个十年,我们何去何从?

信息全球化、同步化,MNC(著名跨国药企)产品进入中国速度加快,me-too、fast-follow愈发艰难;

产品的生命周期管理很重要,做深一个靶点胜过蜻蜓点水多个靶点;

加快布局已经POC,但全球未有上市的抗体领域;

在细分赛道上追求头部,围绕一个领域或靶点形成产品组合;

避开拥挤赛道,布局中国发病率高,因支付问题暂时市场未被充分开发的赛道;

技术成为推动药物发展的主动力:换道赛车抑或赛道升级,赛车换代成为突出重围中的原动力。

(编辑:赵锦彬)