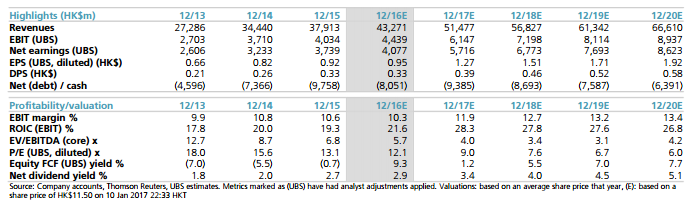

智通财经获悉,瑞银发表研报表示,中国建筑国际(03311)2016年去年新签合约同比上涨20%,管理层指引,2017年集团新签订合约目标同比增长7%。该行给予其“买入”评级,目标价15港元,对应于2017年预测EPS1.27港元。

报告提到,公司2017年销售目标为900亿港元,低于该行预计3%,即930亿港元。该行表示,鉴于公司于2016年中期有上调业绩目标,因此不用担心对其业绩预估。

此外,管理层强调,2017年的首要任务是加速将积压库存转为收入,因此维持2017年盈利增长20%、股息支付比率30%及净负债为40%的指引目标。

管理层对中国业务扩张充满信心

鉴于中国业务(基础设施投资)新合同销售在2016年同比增长26%,其中保障房为200亿港元,同比增长25%,非政策性住房为380亿港元,同比增长60%。

瑞银预计,更多的非政策性住房敞口有助于提高混合毛利率,此外,管理旨在中国建立更多样化的项目组合,如尝试地铁,铁路和公用事业项目。

管理层还提到,公司正在考虑一些经营资产证券化,如南京第二长江大桥,山东莱州港,山西阳盂高速公路以及沈阳皇姑热电厂,以释放更多资本。

香港业务稳定增长 澳门收入减少但利润较高

管理层对香港的前景保持乐观,并预计,香港新合同将于2017年创新高,由高单位数增长至低双位数增长。其潜在增长空间可能来自香港机场第三跑道、公立学校以及医院项目。

此外,中国建筑国际首次计划将其大陆劳动力转移至香港业务,以缓解香港业务劳动力短缺问题。

澳门政府计划公共支出以抵消私人消费(如赌场)减缓影响,这将增加基础设施建设需求。管理层预计,澳门新合约销售约为50亿港元,但由于美高梅项目的完成,该公司2017年澳门收入将下降,而利润贡献将于2017年获同比增长。