本文来自 新眸,作者:汀一。

在中国,没有一家流媒体网络服务提供商不想成为Netflix(NFLX.US)。

从1997到2021,Netflix从一家海滨小城圣克鲁斯的DVD租赁公司,摇身一变成为全球流媒体行业的领导者。在24年的发展历程中,Netflix历经了从0到1推出DVD租赁服务、亚马逊收购的风险、百视达对冲的威胁、全球互联网泡沫的破裂和业务拆分带来的客户流失,凭借敏锐的市场嗅觉和灵活的商业打法,Netflix构筑了属于自己所独有的护城河,实现了用户的持续增长和在价格不占据优势下的规模经济。

图:根据公开资料,由新眸团队绘制

新眸认为,Netflix的关键抉择大体有以下五个方面:

1、首次开创DVD网络租赁模式并免除滞纳金;

2、开启了会员订阅模式的时代;

3、推出个性化电影推荐系统;

4、流媒体服务使得会员可以直接在电脑和各类移动设备上观看影片;

5、内容上首播、独播等服务创新及优良的自制剧内容生产模式。

在美国股市被称为“黄金十年”的这段周期内,Netflix的投资回报率高达3767%,是十年内表现最好的美股,从2002年市值10余亿美元到市值2200余亿美元,Netflix以流媒体龙头身份坐实了美国五大科技股。

从某种程度上来说,Netflix是现如今国内大部分流媒体公司的对标标的(比如爱奇艺),这也就意味着它是研究整个流媒体行业的最佳入口。为此,本文将着重分析:复盘Netflix,它是如何构筑自己的核心护城河;Netflix的商业模式和核心打法是什么,以及Netflix当下所面临的新威胁和不稳定因素。

01.Netflix 24年,想象力和实践的激烈碰撞

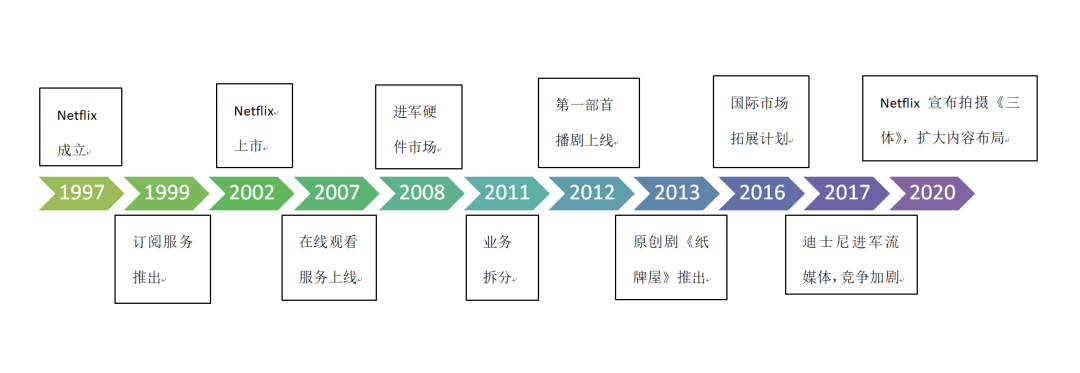

1997年,里德·哈斯廷斯和马克·伦道夫在海滨小城圣克鲁斯创建了一家DVD租赁公司,秉承着网站名称简短且令人印象深刻的原则,这家公司起名为Netflix。

马克·伦道夫在《复盘网飞》一书中提到:有人将20世纪90年代中后期的硅谷称为“非理性兴奋时代”,然而Netflix的创始人们在互联网时代之初的激动之情是完全理性的。的确,在得到第一笔投资的六个月里,Netflix的初创团队装配了大量的DVD库存,搭建了网站,并且成立了一家以自由和责任为企业文化的公司,在VHS依旧是主流的时代,Netflix以其前瞻性的战略目光首创了DVD的线上租赁和线上售卖模式。

然而,1998年,拒绝亚马逊的收购计划让Netflix陷入了僵局。一方面,Netflix此时的租赁业务的收入只占据其总收入的百分之三,营收结构并不稳定;另一方面,亚马逊即将进入DVD销售领域给Netflix带来了不安情绪。

为了避免和亚马逊正面碰撞,Netflix选择放弃DVD销售业务,将自己全部业务核心放在DVD租赁之上。然而,即便1999年的Netflix已经成为了DVD租赁的代名词,这依旧没有让它的用户数和续订率得以上升。

令马克·伦道夫更为担忧的是,Netflix的获客成本仍保持在一个高水平。

为了让Netflix实现更好的发展,马克将自己的首席执行官头衔让给了里德,并且过渡了一部分股权。里德上任之后,雷厉风行地将创始团队成员进行大换血,订阅模式和算法匹配服务也于此时萌芽。

根据Netflix的公开资料,在订阅服务测试的第一天,选择订阅服务的用户就高达浏览率的百分之九十。很明显,用户对于取消滞纳金以及序列化交付的热情远远大于为单次租赁付费,而个性化的算法匹配服务让用户拥有了更加高效便捷获取自己喜欢的类型的电影的途径。

自此,Netflix在DVD租赁时期的商业模式基本上得到确定,即线上租赁模式,用户订阅模式和算法服务提供个性化定制辅之。

2001年,全球互联网的泡沫破裂,Netflix与百视达合并的机会渺茫,上市的想法也一度被搁置。但DVD终端机的高速发展和影片租赁的高需求,让在通过裁员减轻经营负担和采取次日达服务获取用户口碑后的Netflix,实现了用户的爆发式增长,Netflix自此也进入了高速发展的阶段。

借助DVD租赁市场的东风以及自身的核心优势,Netflix于2002年在纳斯达克上市,融资数额高达9亿美元。

在资金问题得到充分解决后,Netflix趁势而起。在与百视达的竞争中,Netflix通过“不赚不赔”的战略,将自己的月标准订阅费由19.95元/月降低到17.99元/月,以此来扩大用户的规模效应。2005年底,Netflix在无负债的财务状况下订阅用户数量达到420万。

2006年,Netflix以100万美元作为奖金,鼓励全球的专家和技术人员对Netflix的电影推荐算法进行进一步开发,这种创新玩法再次提高了Netflix的用户口碑,也为后期Netflix构建更大的规模经济打下根基。

事实上,早于2005年,YouTube就已经横空出世,仅用了一年时间,其视频的浏览量就已经和Netflix的付费用户数量相持平。对于此,Netflix的管理层并不感到意外,甚至预料到了DVD时代的衰落是必然,具体表现为,2000年,Netflix曾尝试通过互联网将电影送入家庭终端,但由于宽带的限制,项目无功而返。

YouTube的成功和宽带的不断普及让Netflix意识到最佳时机已然来临。

2007年,Netflix正式上线了在线观看服务,一年后,Netflix将在线电影的版权从6000部扩大到12000部。这些电影绝大部分是口碑较好而版权费用较低的老电影,Netflix也逐渐将自己的业务重心从DVD租赁转移到了在线视频观看上。

在接下来的几年里,Netflix开始频繁地和各类硬件提供商进行合作。

2008年1月,Netflix与LG电子签订了 Watch Instantly 扩展协议,将其传输软件内置于LG电子公司的一款机顶盒内。这一举措看似同当时Netflix的两项核心业务(DVD租赁和在线视频观看)无关,但实际上,通过这项业务,Netflix打开了同硬件市场的合作。

自此,Netflix开始慢慢地将自己的流媒体软件植入到了各类互联网的终端,其中就包括Xbox、PlayStation、AppleTV等200多种。同时,Netflix也与各类蓝光播放机、机顶盒、电视机、笔记本电脑、游戏设备、移动设备进行合作接洽,一个流媒体软件同硬件相结合的时代正式开启。

2010年,Netflix已经成为了北美夜间最大的流媒体平台,在国内市场站稳脚跟后,Netflix瞄准了加拿大市场,打响了国际化的第一枪。

在目睹了百视达破产后,Netflix也更加坚定地朝着流媒体业务转型。

此时的Netflix,发展状况已一片大好,用户的年复合增速达到了34%,盈利的成长性也在2009年百视达破产后实现了显著提升。尤其在DVD租赁方面,Netflix是毫无疑问的业界标杆,甚至可以说是形成了一定程度上的垄断。

为了将DVD租赁业务的用户群体朝流媒体业务引流,Netflix在2011年推出了全新的服务方案——将在线观看与DVD租赁业务拆分。即将两个业务放置于不同的网站,并重新进行定价:1、在线观看和DVD租赁的月标准费都是7.99美元;2、DVD租赁和在线观看捆绑的月标准费为15.98美元。

新订阅费率策略直接引发了一场危机,有将近100万的订阅用户取消了会员服务,Netflix的股价也从298美元一路下跌至53美元,这对于Netflix所期望的规模经济和用户口碑产生了空前的消极影响。为了安慰客户,Netflix取消了业务拆分,仍旧在同一个网站上运营DVD租赁业务和在线观看业务。

总得来看,在2007-2011年这段时期内,Netflix所奉行的策略重点在于通过硬件和软件的结合,拓展自己的流媒体新客群的同时开辟海外市场,以较低成本实现规模效益。

也就是在2011年,Netflix开始布局原创,大手笔购买了《纸牌屋》的版权。次年,在Hulu推出首播剧的影响下,Netflix转变发展战略,将内容品牌作为发展重点,并于2012年推出了第一部首播剧《莉莉海默》,2013年,Netflix采取了4+1的组合,推出了四部首播剧以及一部原创剧《纸牌屋》。

《纸牌屋》一经播出便大获成功,拉来了约1000万的新增付费用户,原创高端自制剧的火爆直接点燃了Netflix的用户口碑,让“Netflix出品必属精品”的观念深入人心,这也从侧面验证了优质内容是吸引用户的绝佳手段。

Netflix制作的高端原创内容不仅数量众多且质量优良,2017年的艾美奖中,Netflix有91项提名和20项获奖内容,仅次于HBO。沿着这一方向,Netflix对于内容的投入逐年递增,年平均增速维持在25%左右。

从某种程度上来说,Netflix开启了内容为主的互联网时代,用好内容维系用户的粘度。

沿着这一路径,Netflix先后取得多部经典电影的pay1窗口发行权,并且拿到了迪士尼2016-2018年所有影院发行影片的独家国内付费电视发行权。与此同时,Netflix也在极力拓展合作圈,不仅从各大电视网、有线电视方获得版权,还从制片厂购买版权,以拥有更多的内容获取渠道和内容选择权。

2016年,Netflix正式宣布了全面拓展国际市场计划,向尚未覆盖的150个国家和地区进军。2018年,Netflix与奥巴马夫妇签订协议制作影视内容,当日Netflix股价达到394美元,市值首次超过迪士尼,成为全球最大的媒体企业。

在对Netflix的复盘中,我们不难发现,Netflix的每个动作似乎都能做到紧跟趋势,甚至超前布局。业内人士告诉新眸,“这种打法的关键在于如何紧贴合用户需求,Netflix的成功之处在于在恰当时机通过用户订阅模式和电影个性化推荐策略、首播原创模式积攒品牌效应,以优质内容打造了自己的核心护城河——技术和内容双重保障下的规模经济。”

02.Netflix的变与不变

“领导权转移过程中更进一步的困难是公司必须转换其目标。”《企业的生命周期》一书中曾这样写到。

这也是Netflix从DVD租赁企业转型流媒体时所面临的最大问题,转型时期的DVD租赁属于现金流业务,流媒体则属于发展型业务。放手现金流业务转向发展型业务并不容易,这一点从百视达的破产就可以窥得一二。

百视达公司因为DVD租赁业务投入过多,选择重新做回实体DVD租赁,最终的结局是宣告破产,门店也压缩到仅剩一家,诺基亚和早期的柯达也是因为无法放弃现金流业务错过转型而被时代所遗弃。

事实上,选择转型并不难,但需要注意的是,现金流业务往往是企业的主营业务,也是当下营收的主要来源,问题在于企业需要慎重思考,这一业务是否与客户的潜在和未来需求相匹配。

反观Netflix,在2011年的业务拆分中,即便Netflix最终为了用户选择了重组两项业务,但是单从用户数这个维度来讲,Netflix在次年的在线视频用户达到2500万,而实体 DVD租赁用户为800万人,实现了向流媒体业务的转型。

从事后复盘角度,Netflix有着先发优势、技术和内容的双核涡轮支撑。

即便与亚马逊主营业务的所属领域不同,但Netflix的商业路径却和亚马逊的商业路径非常相似。Netflix和亚马逊都是早期进入流媒体领域的企业,Netflix于2007年成立在线视频业务,而亚马逊也在2008年推出了Amazon Prime video 在线流媒体网站。

与美国传统的电影公司(环球电影和福克斯电影)相比,Netflix和亚马逊都拥有着主流电影公司所不具备的优势——海量的数据。依靠对用户的行为数据分析,Netflix和与亚马逊更容易找出长尾用户的喜好,进而实现对内容生产布局的改进,实现商业闭环,这也是当下流行的数据经济。

和亚马逊所不同的是,在DVD租赁时期,Netflix的用户数量就达到了1116.5万,并且都是视频领域的定向粉丝,这使得Netflix的粉丝基数远超亚马逊,所以在当Netflix全面转型进入流媒体领域之后,转型会更加顺畅,具体表现为Netflix次年粉丝数量达到了2352.9 万,相当于全美人口的十分之一。

在复盘时,我们会想当然的认为,Netflix的成功在于内容质量优良,往往容易忽略技术层面。

爆款剧《副总统》演员Julia Louis-Dreyfus曾这样评述过HBO,“HBO 重视艺术和创作,但是科技却不受欢迎。”相比于HBO,Netflix利用流媒体带宽节省技术,保障了清晰、流畅的用户体验。举个简单的例子,Netflix的AI系统的算法可以针对不同场景选择不同的压缩率,而后进行不同的码率传输,来确保用户体验,另一方面,精良的算法也有效降低了获客成本,帮助Netflix更好地挖掘长尾客户。

03.Netflix是否会跌落神坛?

在漫漫商业史上,我们很难看到一家公司能久居神坛,Netflix也面临着激烈的竞争。

2017年,另一传媒巨头迪士尼开始悄然布局流媒体,推出了体育类的订阅平台ESPN+和迪士尼内容订阅平台 Disney Play,并且承接了Hulu60%的股权用以提供R级和成人内容,三位一体的布局基本上涵盖了全部观影人群。

2019年,迪士尼宣布与Netflix的协议到期后将不再与其继续合作,这就意味着,Netflix在2019年后将彻底失去漫威系列和迪士尼系列所有电影的版权。这对Netflix造成了相当程度的冲击,即便Netflix在原创剧集上已有所开展,但是观察Netflix2017-2018年的热播剧排名后,我们不难发现,前六名全部来自于外部的影视巨头,包括环球、华纳和迪士尼等。

在内容侧,迪士尼通过早年的积累,本身就拥有大量的动画IP,在后续通过收购手段,超级IP版权数量不断攀升,其中就包括了广为人知的卢卡斯影业的“星球大战系列”、漫威旗下的全部大IP、皮克斯工作室的“总动员”系列以及福克斯电影旗下的泰坦尼克号、终结者等。

可以感受到的是,眼下的迪士尼正铆足劲和Netflix在正面战场一较高下。

从某种程度上来说,拥有庞大用户基数和大量资金、IP支持下的迪士尼已然一定程度上蚕食了Netflix的市场份额。目前Netflix的全球订阅用户约为1.93亿,Disney+的全球订阅用户约为8700万。需要注意的是,Disney+上线仅两年就达到了Netflix进入流媒体领域八年才拥有的用户基数。

在应对迪士尼威胁时,Netflix仍然沿着老路。先后购买了漫画出版商millarworld及其 IP 版权,并且在儿童原创节目方面投入了大量的资金。反观迪士尼,在战略上采取了Netflix早期相同的价格战策略,ESPN+的月费为4.99美元,Disney Play的月费为6.99美元,始终保持着低于Netflix的订阅月费。

迫于内容战略带来的资金压力,Netflix不得不在迪士尼试图用价格痛点来获取用户的时候,提高会员的月费,从10.99美金涨到了12.99美金,这无异于是Netflix在面对威胁在成本控制做出的一次让步。

早期所秉承的内容战略似乎已成为Netflix新的压力来源,面临竞争者的突然杀入,以内容生产和买IP为主这一老路,势必会对用户粘性造成损伤。于此之下,如何平衡好内容侧成本和用户体验,或许是Netflix在未来不得不面临的一次艰难抉择。

(编辑:马火敏)