当分拆上市成为地产行业2019、2020年的主题词,一向在行业中独创一格的朗诗地产(00106),又继续走出了与众不同的一步。在众房企分拆物管业务上市的路径之外,朗诗地产下属的美国地产业务悄然登陆纳斯达克,完成了赴美上市之旅。

继9月首次公布有关于建议Landsea Homes在美上市公告以来,朗诗地产美国业务赴美上市的进度便步步推进。2021年1月7日,朗诗地产召开股东特别大会审议相关事项,股东大会的成功召开,标志着朗诗地产美国业务的上市之旅圆满完成。

作为一家中美两地地产业务并驾齐驱的房企,朗诗地产为何能走出与众不同的一步?此时在美上市对于公司意义几何?

为数不多真正打入美国市场的中国房企

智通财经APP了解到,2012年是中国各大地产开发商密集计划布局海外地产项目扩张的一年,朗诗地产在美国市场的布局也是自那时便开始酝酿。在考察过日本、欧洲、美国等经济体并多方权衡后,美国市场成为朗诗地产决定加码的主要目的地。

随着2013年完成对洛杉矶地区的一个在建项目的收购,朗诗地产正式进入美国市场。从酝酿布局发展至今,朗诗地产在美国市场的耕耘已走入第8个年头。期间,朗诗地产先后进入大纽约、波士顿、洛杉矶、旧金山和亚利桑那地区,完成美国五大主要都会区布局。Landsea Homes上市后,则将成为第18个在美上市的房地产建筑商。

回看当初出海布局的各大房企,部分房企已将海外项目出售殆尽,更多数房企在海外的项目则集中于东南亚、马来西亚。相比之下,朗诗地产自2013年进入美国市场以来便始终贯彻本土化战略,如今无论在持股方式还是在地理布局上,朗诗均是业内为数不多在美国站稳脚跟,贯彻本土化且真正打入美国市场的中国房企。

2016年以来,朗诗地产的美国项目逐年增加。据公司公告显示,此次朗诗选择在美上市的地产业务Landsea Homes当前于美国共拥有57个综合物业项目,总建筑面积达152.35万平方米,大部分项目均为公司100%持股。

其中,公司将目光投向增长性更好、更为稳健的刚需市场。Landsea Homes旗下所持地产项目涵盖城市高端公寓(Urban)和近郊别墅(Suburban),多数根据其不同定位也均临近市中心、热门商圈及就业中心。

另据公司财报显示,在美国地产开发业务方面,公司还计划开拓中高端住宅市场。可以预见,Landsea Homes上市后,也将进一步推出更多高性能住宅,在兼顾基础住宅开发的同时,不断淬炼自身在高端住宅领域的能力。

从战略层面来看,此次Landsea Homes的成功上市,首先是朗诗地产在美国市场一直以来所贯彻的本土化战略的进一步延伸;同时,也强化了公司的战略定位,与朗诗地产2019年以来“聚焦地产主业”、“降低与资本市场沟通成本”的举措相互呼应。

由此来看,此次Landsea Homes在美上市是朗诗深化其战略布局中的重要一环。而除此之外,朗诗选择将美国业务在美上市也将从多方面令公司发展受益。

赴美上市有何收益?

一般而言,地产公司将旗下资产上市主要从以下方面为公司带来益处:1.实现品牌溢价,增强房企母公司的品牌软实力;2.提升融资能力,多融资体系并行运作由输血模式转为造血模式。

作为一家地产业务在中美两地并行的地产公司,朗诗地产将美国业务在美单独上市,最直接的好处是将有助于公司提升在美国当地乃至全球的知名度。

一直以来,朗诗以“绿色地产”作为其差异化战略,在绿建方面已构建了深厚的研发和技术护城河。在绿色供应链行动下,朗诗地产已建成了一条贯穿项目规划设计、采购、施工、运营与维护等全业务流程的绿色供应链管理体系。

2017年至2020年,朗诗也连续四年成为唯一入选“绿色供应链CITI指数”TOP30的房企。而随着市场对品牌的忠诚度越来越高,品牌地产将获得更广阔的发展空间,Landsea Homes在美上市后,将有利于其在美进一步强化“绿色科技”的品牌概念。

在美上市后,在绿色地产的主题下,中美地产业务能够分别以独立上市公司的身份面向当地市场,在品牌打造上更好地满足当地投资者与合作伙伴的需求。

同时,Landsea Homes于纳斯达克上市后,也将有助于ESG、公司治理水平的进一步提高,在不同市场监管标准的相互借鉴下,朗诗地产在两地市场双上市主体的布局也将对朗诗整体品牌软实力的增强起到协同作用。

中美业务的双轨并行,也有助于投资者、金融机构和评级机构更清楚地了解公司两地业务的经营状况、提升认可度。若从降低风险的角度考虑,两地业务体系并行发展将有助于公司在宏观经济发展周期、房地产政策、投融资、汇率等方面进行有效的风险对冲。

上市最好时机:估值有望迎彩蛋

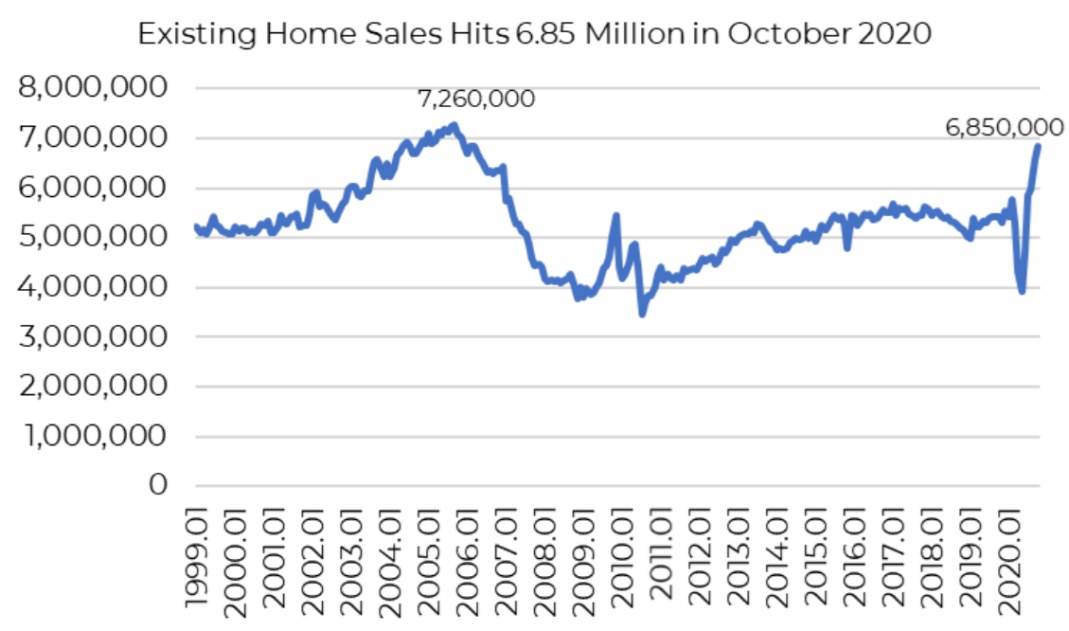

2020年,受公共卫生事件的影响,美国房地产市场在今年春季经历短期低迷后出现爆发式复苏。据全美房地产经纪人协会(NAR)报告显示,2020年10月,美国现房销售达到685万套,创1999年1月以来第二高历史水平,今年春季所损失的销量已完全修复。

数据来源:全美房地产经纪人协会(NAR)

数据来源:全美房地产经纪人协会(NAR)

其中,全美所有地区现房销售额涨幅超过20%:东北部(30.4%)、中西部(28.1%)、南部(26.5%)和西部(22.8%),中西部和南部的销售额创历史新高。在美国房地产火热的市场行情下,月末库存供应量也降至2.5个月,创1999年1月以来新低。

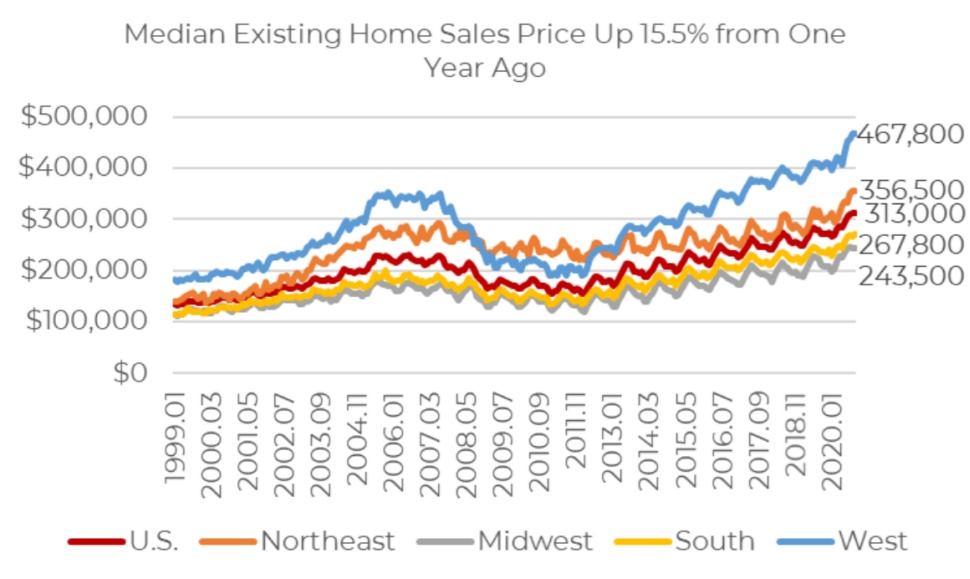

价格方面,美国现房销售价格中位数同比上涨15.5%,升至31.3万美元的历史高位。所有地区的价格均实现超过15%的增长,其中东北地区(20.2%)的增长率居首。

数据来源:全美房地产经纪人协会(NAR)

数据来源:全美房地产经纪人协会(NAR)

美国房地产市场于当前迎来了历史性的新机遇,全行业于春季后不仅出现爆发性增长收复了年初跌幅,并且在量价齐升下创下了多个历史纪录新高。对于在全美房地产建筑商中位居前列的朗诗地产而言,行业上涨趋势则有助于其美国业务规模提升,并进一步抬升其未来的业绩预期。

若从估值角度来看,据Wind数据显示,2016年至2020年间,美股房地产行业平均市盈率达到26倍水平,若撇除2016年的低谷更是高达33倍。相比之下,港股地产建筑业板块平均市盈率仅为8.26倍。

仅从市场对行业的估值水平来看,美股房企平均市盈率是港股的3倍以上。选择在美股上市的房企有更大可能获得比在港股更高的估值水平。智通财经APP了解到,今年3月以来,美股房地产行业市盈率不断升高,截至2020年12月,行业平均市盈率达到40.4,创下历史新高。

数据来源:Wind

数据来源:Wind

从当前时点来看,无论是市场环境的基本面还是市场对行业的估值,都处于美国房地产行业历史以来的较高水平。Landsea Homes在这一时点上市、进行单独估值,有望使公司美国业务的公允价值得到较为充分的释放。朗诗地产选择此时上市,或许是近几年以来最好的时机。

考虑到朗诗地产多年来持续在美贯彻本土化战略,在地域上已完成美国五大主要都会区布局,项目上提供地理位置与社区定位协同的理想战略组合,设计上以“绿色地产”为主轴推出反映当地现代生活的高性能住宅,并于全美房地产建筑商中位居前列。Landsea Homes在美上市后的估值,或有望成为朗诗地产此次上市动作的最大彩蛋。

Landsea Homes在美上市,标志着朗诗地产中美业务双轨并行的战略进一步得到深化,业务布局得到更清晰的展现。一个更全面、更深入且更均衡的朗诗地产,正呼之欲出。