本文来自见闻VIP,作者:林菁扬。

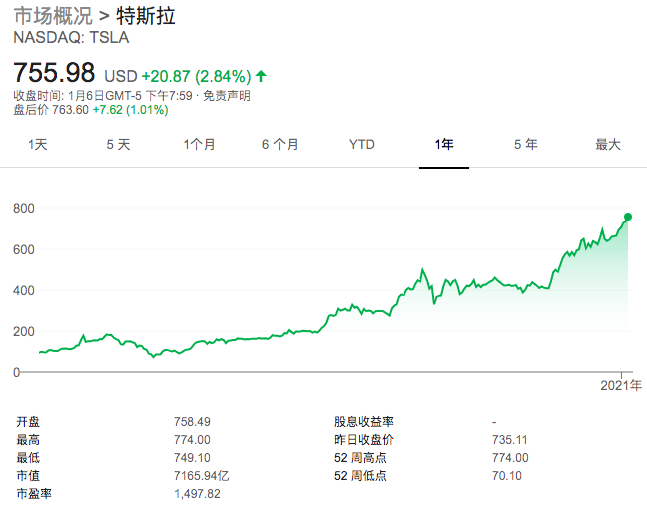

摘要:摩根士丹利将特斯拉(TSLA.US)目标价上调50%至810美元,意味着以周三收盘价算,该股还有7.14%的上涨空间,这也创下了华尔街分析师给出的最高纪录。

空翻多之后,摩根士丹利开始“放飞自我”,本周再次大幅度上调特斯拉目标价。

最新发布的研报中,大摩将特斯拉称为“天选之子”,并将其目标价上调50%至810美元,创下了华尔街分析师给出的最高纪录。

这意味着以周三收盘价算,特斯拉还有7.14%的上涨空间。就在一个半月前,摩根士丹利三年多来首次给予特斯拉增持评级,并将目标价大幅上调62.2%。

摩根士丹利分析师Adam Jonas在报告中称,特斯拉的商业模式能够不断释放移动服务的经常性收入,以较其竞争对手更快的速度获得更多盈利。他11月就曾指出,特斯拉的商业模式即将发生深远的转变,主要收入来源将从汽车销售逐步转向更高附加值的软件和服务。

Jonas同时表示,考虑到特斯拉在人员配备、技术能力、商业模式和资金渠道等方面的优势,它在电动汽车和自动驾驶汽车领域仍将处于最有利的地位。

在乐观情景下,大摩预计特斯拉股价甚至可以达到1232美元。

为何继续看涨?

相较11月,Jonas认为如今出现了下述增量,使得特斯拉股价继续攀升更具说服力。

1.超预期销量。四季度特斯拉累计交付了18万辆汽车,全年交付量直逼50万,若保持这一速度,特斯拉到2021年应该能够售出72万辆汽车,这还是在上海工厂尚未交付Model Y的情况下。Jonas预计,Model Y将是特斯拉销量最高的一款车型。

2.大额融资。去年12月初,特斯拉又融资50亿美元,使其2020财年总股本达到约120亿美元。Jonas表示,除了使得特斯拉拥有足够的净现金流,这也有助于公司对其产能和产品进行再投资,50亿美元就能启动100万单位的增量产能、或开发4或5条全新的产品线。

3.加入标普。Jonas表示,被纳入标普500指数成分股后,市场对特斯拉关注度更高了,“我们接到了越来越多投资者打来的电话,他们首次对特斯拉进行财务和估值分析”。

为何上调目标价?

Jonas认为,特斯拉未来销量大增或将支撑其估值继续抬高。

Jonas将特斯拉2021财年的预期交付量由77.8万辆小幅提升至79.2万辆,2023财年预期交付量由135万辆提升至170万辆。

到2030年,Jonas预计特斯拉会增设两个新工厂(1个东盟工厂和1个欧洲工厂),并预计年交付量将达到520万辆,较此前预计的380万辆大幅上调了36%。

这意味着到2030年,特斯拉交付量的年复合增长率或将达到26%。不过Jonas表示,这相较于十年后全球电动车市场28%的预期年复合增长仍然偏低,特斯拉在全球市场的份额届时也可能从25%下滑至20%。

盈利方面,Jonas预计特斯拉到2030年EBITDA利润率为18.4%,与此前预估的17.7%相当。

由于投资者对特斯拉以及电动汽车领域的热情,特斯拉去年上涨了逾720%。随着企业寻求利用能源转型的机会,许多新的竞争对手进入了这一领域,但Jonas认为,特斯拉的领先地位已经巩固。

Jonas写道:“特斯拉被视为世界上最具创新精神的制造商之一,将专注于未来十年一些增长最迅猛的市场。我们一直在密切关注电动汽车领域的一系列初创企业,并越来越确信,特斯拉的技术地位和商业模式是向可持续交通这一千载难逢的转型下的正确选择。”

(编辑:张金亮)