本文来自微信公众号“金车研究”,作者:王雷、常菁、厍静兰。

公司近况

评论

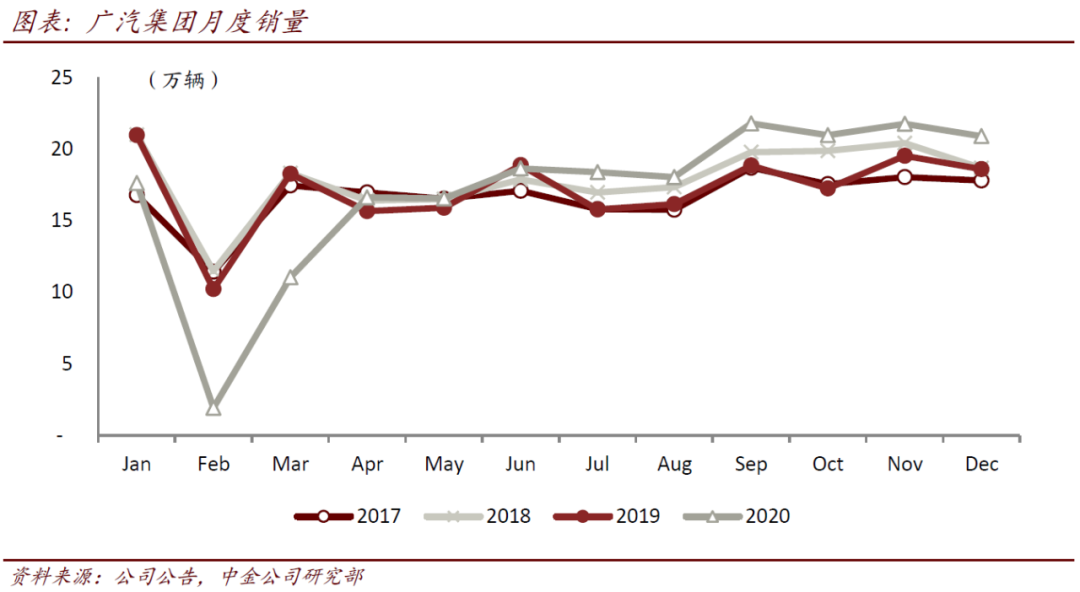

20年平稳收官,21年目标相对保守。12月销量环比有所下降,我们认为主要系公司主动调节批发节奏,控制库存水平,从产量来看,广本、广丰和广汽乘用车的产量均高于批发销量,其中广丰、广本尤为明显。分品牌看,日系品牌均实现同比超过20%的增长,广本销量为81,281辆,同比+26.2%、环比-5.8%,广丰销量为7.2辆,同比+24.8%、环比-6.8%;广汽乘用车销量为2.9万辆,保持相对稳定;广菲克、广三菱销量仍有同比下降。公司2020年销量目标同比+3%(212万辆),实际完成销量略低于目标,公司制定2021年销量目标同比+10%、低于我们对明年的行业预期(同比+15%左右),我们认为经历3年行业销量下滑后车企对销量复苏的预期更加保守,考虑到日系品牌强劲的表现,我们认为公司将挑战快于行业增速的增长目标。

广汽蔚来增资引入战投,有限投入下发挥协同效应。公司于1月5日发布公告,审议通过广汽蔚来增资方案,拟定总增资金额24.05亿元,公司通过广汽埃安新能源增资4.82亿元,其他19.23亿元增资由战投广东珠投提供。我们认为此次增次对公司及广汽蔚来均有所裨益:1)引入战投、降低公司持股比例,增资前广汽及广汽埃安新能源合计持股45%,增资后持股比例降低至25%,有利于公司聚焦主业,降低财务拖累;2)我们认为未来广汽之于广汽蔚来的投入将集中在现有资源的共享上,包括现有新能源平台车型、富裕产能的共享等,力求在有限的投入内发挥协同效应;3)增资补充现金流,有利于广汽蔚来的持续发展。

厚积薄发、中期目标具有挑战性,合资和自主齐发力。公司规划到2025年集团销量达到350万辆,未来5年复合增速达到11.4%,超越我们对行业增速的预期,合资和自主双轮驱动销量增长。目前广本、广丰销量规模在75-80万辆,双百万产能布局叠加新车型导入支撑销量增长,确定性较强。公司计划自主品牌在2021年仍将积极调整,通过落实产销研一体化、渠道下沉赋能产品力提升;而后有望进入快速发展期,模块化平台+钜浪动力+ADiGo系统叠加丰田THS混动技术的导入,将逐步体现在新车型上。

估值建议

风险

(编辑:张金亮)