本文来自微信公众号“文香思媒”,作者:文浩、蓝仝、翠婷。

摘要

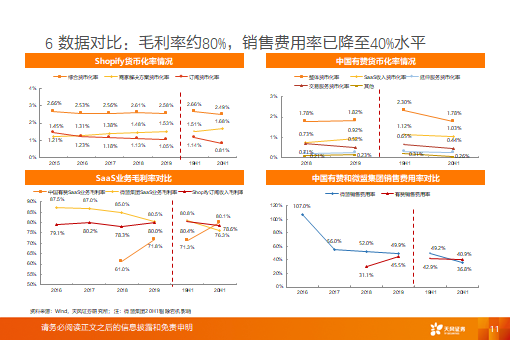

中国有赞(08083)及微盟集团(02013)为国内领先电商SaaS服务商。中国有赞及微盟集团SaaS产品主要帮助商家实现线上开店、推广获客及后台管理等,与微信生态同步成长,为微信生态核心服务商,随着公司发展,当前业务亦拓宽至非微信渠道,如抖音快手等,助力商家实现多渠道营销推广。

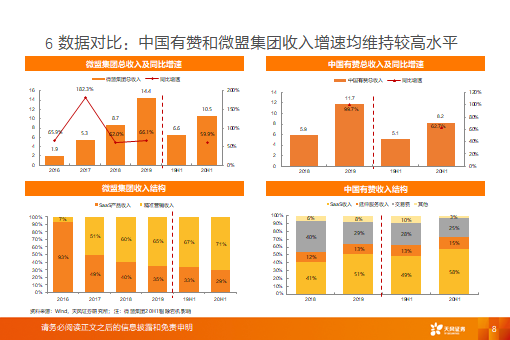

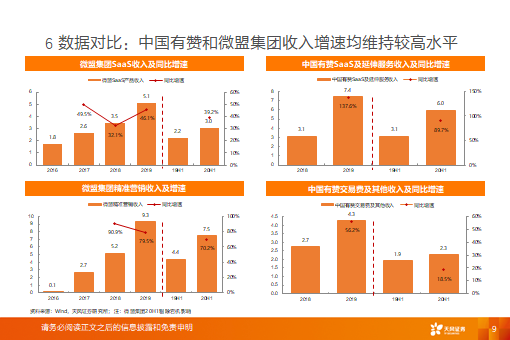

数字化浪潮叠加微信生态商业化进一步推进,微盟有赞直接受益。数字化转型升级大势所趋,目前行业渗透率较低,增长空间较大,卫生事件一定程度上有利于推动渗透率快速提升;近期视频号改版+上线附近直播功能,微信生态商业化进一步推进,有赞CEO白鸦认为3-5年后,视频号每年将带动电商交易规模1万亿美元,微盟及有赞作为微信生态重要合作伙伴,有望享受增长红利。

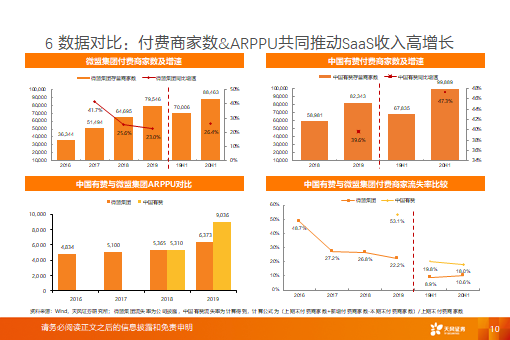

投资建议:短期看,中国有赞及微盟集团2019年收入增速均在60%+水平,且2021年伊始,两公司先后对产品价格进行调整,有赞微商城专业版/旗舰版价格由每年12,800/26,800调高至14,800/28,800元,微盟微商城标准版/高级版价格由9,800/16,800调升至12,800/19,800元,有望推动公司ARPPU增长,从而实现2021年业绩超预期增长,延续历史业绩高增速。长期看,电商SaaS正处于发展的黄金时代,享受传统业态数字化转型升级带来的红利,建议关注。

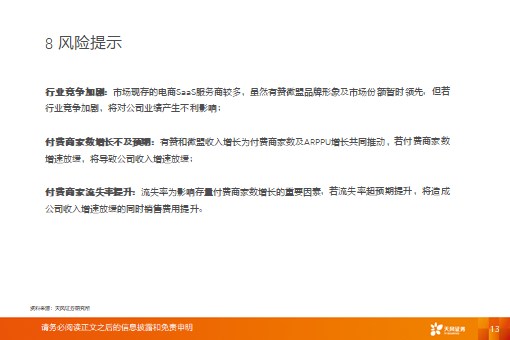

风险提示:行业竞争加剧,付费商家数增长不及预期,付费商家流失率提升

(编辑:张金亮)