本文转自微信公众号“荣行机械”,文中观点不代表智通财经观点。

招商宏观

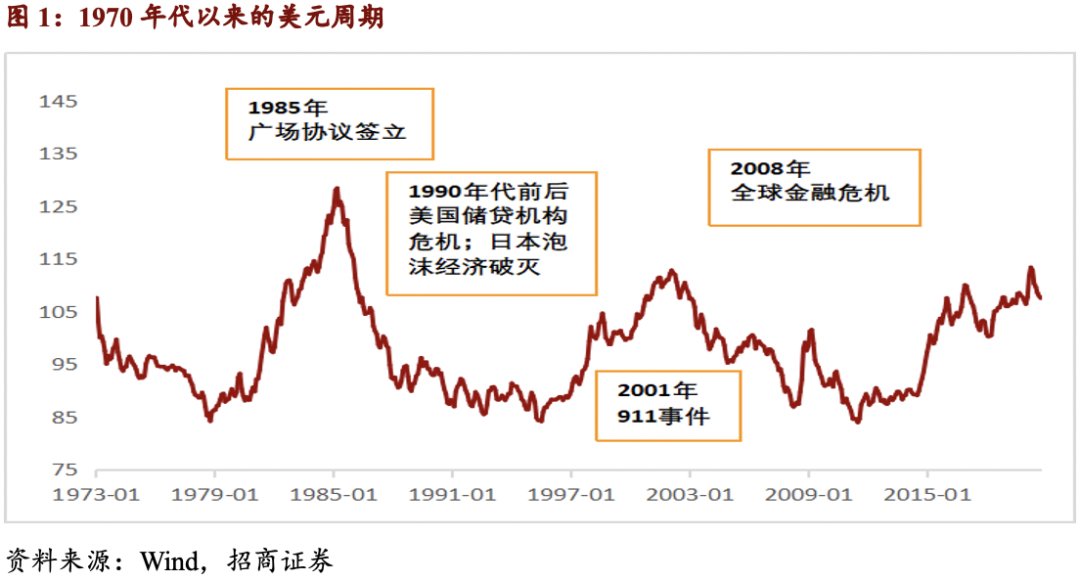

招商宏观判断从2020年开始,美元进入9年的弱势,将带动全球贸易复苏和扩张,有利于集运和集装箱行业。为什么弱美元就能带来全球贸易扩张?招商宏观团队强调,强美元导致贸易融资积极性下降,抑制全球贸易;弱美元提升贸易融资积极性,带动全球贸易扩张。由于美元的国际货币地位,全球融资中以美元标价的比例最高。因此,当美元升值时,企业借强美元的意愿和贸易融资能力下降,全球价值链趋于收缩;反之,当美元贬值时,企业借入弱美元的积极性高,全球贸易融资和价值链较为活跃、趋于扩张。Valentina Bruno,Hyun Song Shin(2019)利用企业的明细出口数据研究发现美元汇率的强弱影响出口。其他条件相同时,在美元升值后,更依赖于银行美元资金的企业其出口受到更大负面影响。这种影响对于生产链较长的公司尤其明显。Gopinath (2019) 的研究显示,在粘性价格和美元结算的假设之下,美元每升值1%,会带来全球贸易量收缩0.6%。

招商交运

一、集运行业集中度提升

集运行业过去5年集中度得到大幅提升。集装箱航运市场具有网络性和规模效应,近20年来集中度逐步提升。过去5年,集运市场较为低迷,行业并购整合频发,行业内TOP10运力占比提升至85%。

在主要干线上,三大联盟(2M,OCEAN Alliance,The Alliance)占比已经达到90%以上,行业竞争格局逐渐向好。

在寡头竞争格局下,龙头公司对行业的运价控制能力较强,在行业低迷期维持运价稳定,在行业景气的时候,运力引进相对理性。

二、集运:周期上行,乘风破浪

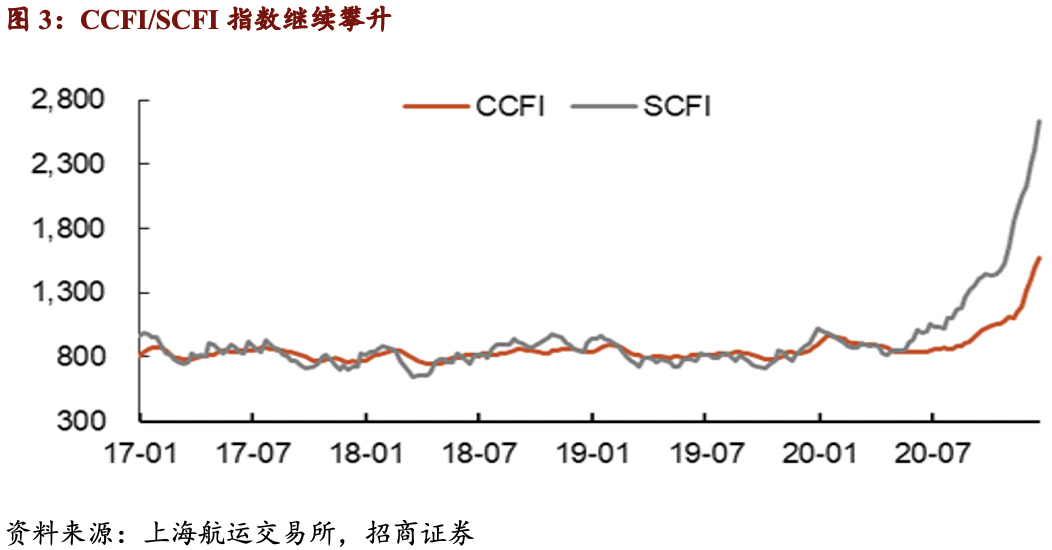

集运运价在短期下跌后实现稳步上升,近期涨幅明显。

随着中国经济出现较快复苏,集运各航线需求超预期,截至2020年12月25日,CCFI/SCFI年同比分别为78.9%、177.6%,创近年来新高。

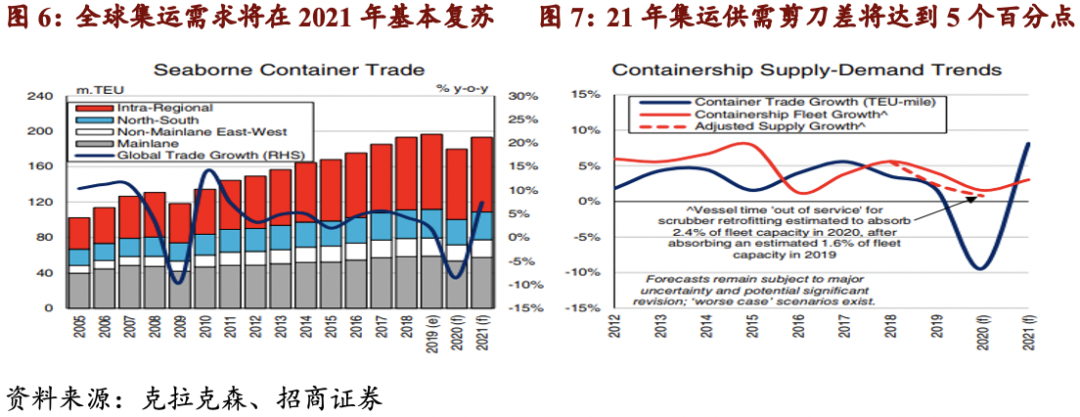

需求端:全球经济对中国依赖明显,欧美线需求增速超预期。

供给端:新船订单处于低位,闲置运力已达历史低点。

三、全球经济对中国依赖明显,欧美线需求增速超预期

需求端:中国出口保持强势,中国港口集装箱吞吐量在6月份已经实现同比增速转正,11月同比增速达到8.8%。

卫生事件下全球供应链受到较大冲击,中国率先复工复产,出口贸易量实现较快复苏

在空运运力大幅缩减的情况下,医疗防护物资海运需求增加

欧美地区卫生事件持续蔓延,居家隔离和远程办公使得部分品类需求出现增长

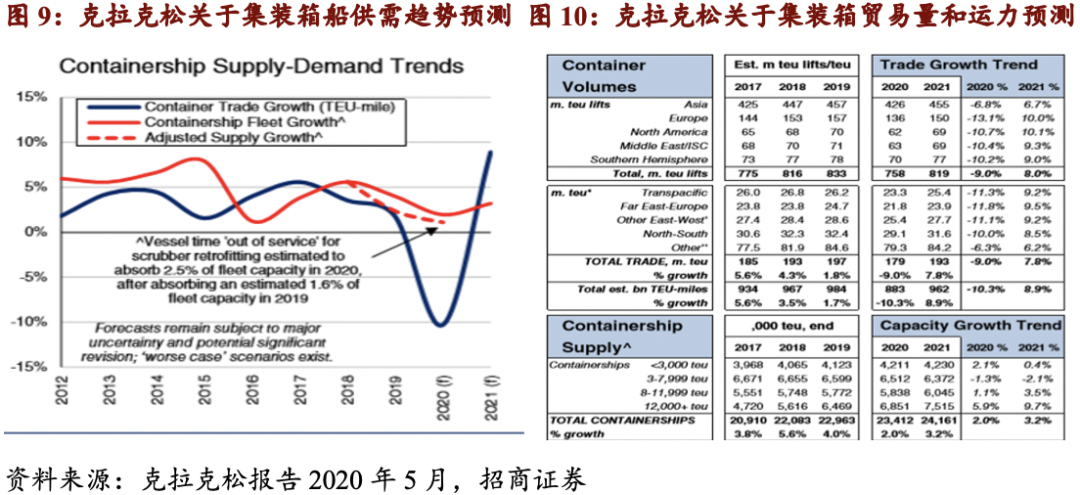

四、新船订单处于低位,闲置运力已达历史低点

新船订单处于历史低位:目前在手订单与运力之比只有8.9%,克拉克森预计今年新造船订单同比减少53%,今年交付运力同比将下降41%(约减少40万箱)。

闲置运力已达历史低点,供给维持紧平衡。卫生事件下行业联盟采取停航保价的策略,5-6月份闲置运力占比提升至11%左右。目前,随着中国出口需求复苏超预期,行业可用运力已经全部回归市场,10月行业闲置运力占比下降到2.4%。(11、12月闲置运力占比上升主要因为港口拥堵现象严重,行业实际可用运力已基本全部释放)。

参考克拉克森预测,招商证券判断明年集运供需增速剪刀差将达到2-3%(供给增速为3%,需求增速为5-6%),行业景气度有望实现明显提升。

招商机械

集装箱:景气继续回升释放盈利弹性。

一、长期:重点对比几次全球危机之后,集装箱需求均出现明显的回升,也与美元周期有重合

集装箱行业盈利主要受航运业景气、贸易需求、更新需求、箱价、产能利用率等因素的影响,也受美元周期、全球贸易大周期影响。

二、中期:十年一遇的航运业复苏,集装箱船供给低点

从供给端来看,大型集装箱船的造船周期在18个月左右。17-18年行业需求低迷,在手订单占运力比例处于下降趋势。同时,卫生事件下航商进行大规模扩张意愿不强,目前全行业在手订单占比仅9.7%,为历史低点。航运业复苏利好需求和价格,以及更新。

三、短期:媒体报道集装箱已达到3000美元

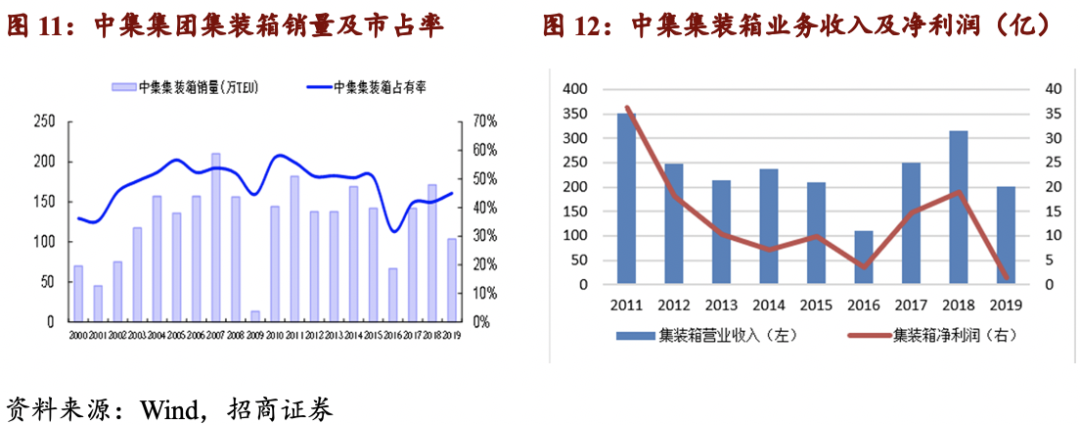

箱价:2011年最高也是3000美元,当时毛利率达到20%,2020年四季度执行的订单价格2200美元,2020年平均箱价不到2000美元,招商证券预计明年上半年箱价2500美元以上,毛利率可以达到18%以上。

箱量:订单已排到二季度,正常订单周期2-3月,现在都排了4个月,月产量12-13万。

四、推荐:中集集团(02039):强烈推荐-A

预计2021年随着全球经济和航运业复苏,新增+更新需求,集装箱行业有2-3年的上升周期。中集集团从下半年开始集装箱业务盈利拐点已现,明年各业务板块景气回升,释放业绩弹性。中集利润弹性主要来自于集装箱,作为全球集装箱龙头公司经历过若干次的经济周期,具有抗风险能力,是价值龙头。预计2021年扣净利润40亿左右,2021年扣非PE10.65倍左右,目前PB估值0.75倍,PS0.36倍,目前A+H股420亿人民币左右,合理市值为650亿左右,维持强烈推荐。

(编辑:赵芝钰)