本文来自微信公众号“金车研究”。

公司近况

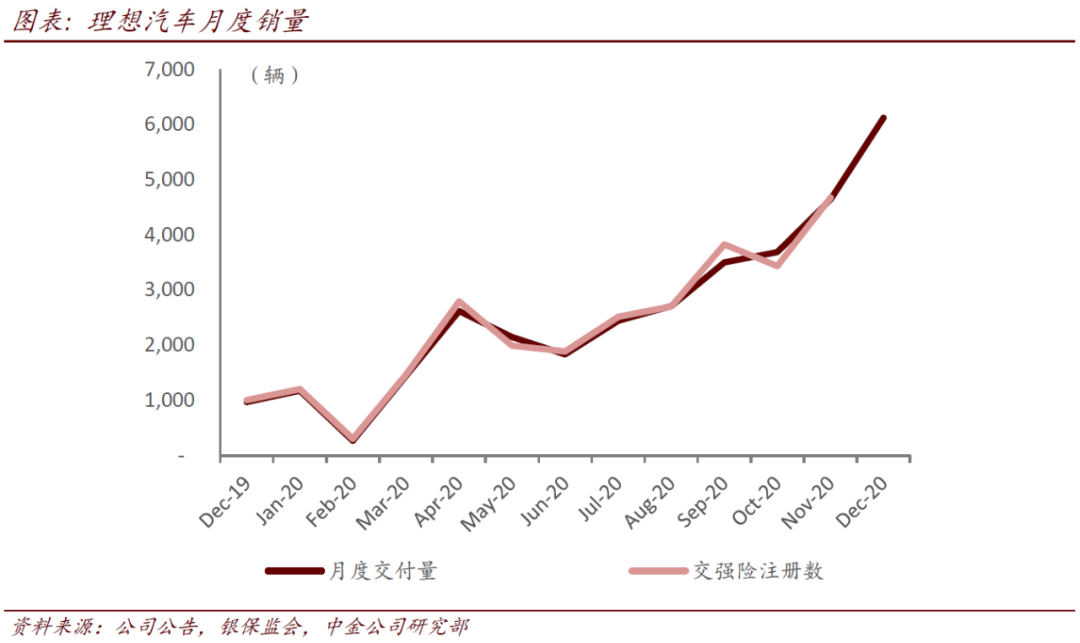

理想汽车(LI.US)公布2020年12月销量数据:12月理想ONE完成交付6,126辆,环比+31.9%,月度交付量创历史新高,且超过市场预期。四季度完成交付14,464辆,环比+67.0%。理想ONE上市后累计交付33,597辆,其中2020年全年累计交付32,624辆。

评论

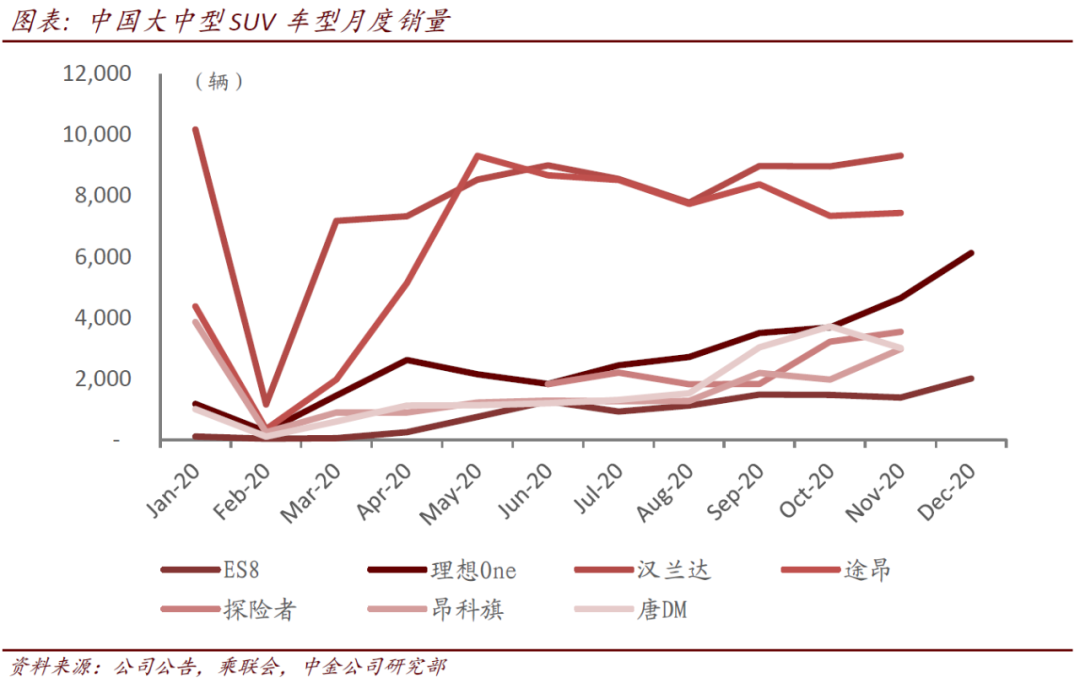

奔跑在大中型SUV的“理想赛道”,销量屡创新高。我们在首次覆盖报告《理想赛道,成就理想》中判断,理想汽车以大中型SUV细分市场作为切入点是明智之举,近半年理想ONE月销量的快速攀升和屡创新高,我们认为与其赛道选择密不可分。理想汽车围绕家庭用车需求推出首款车型ONE,其所处的大中型SUV细分市场近年增速大幅高于行业,主要得益于:1)二孩家庭比例提升;2)车型供给日益丰富创造需求;及3)汽车消费持续升级。而理想ONE的高性价比配置、智能电动车属性,使其能够和30万元价位的传统车企竞品进行差异化竞争。乘联会数据显示,11月理想ONE销量(4,646辆)已跻身我国20万元以上的中国大型SUV月销量前三,仅次于标杆车型丰田汉兰达(9,318辆)和大众途昂(7,438辆)。而从12月销量看,理想ONE有望进一步巩固其细分市场第一梯队地位。其赛道选择的战略正确性也持续得到验证。

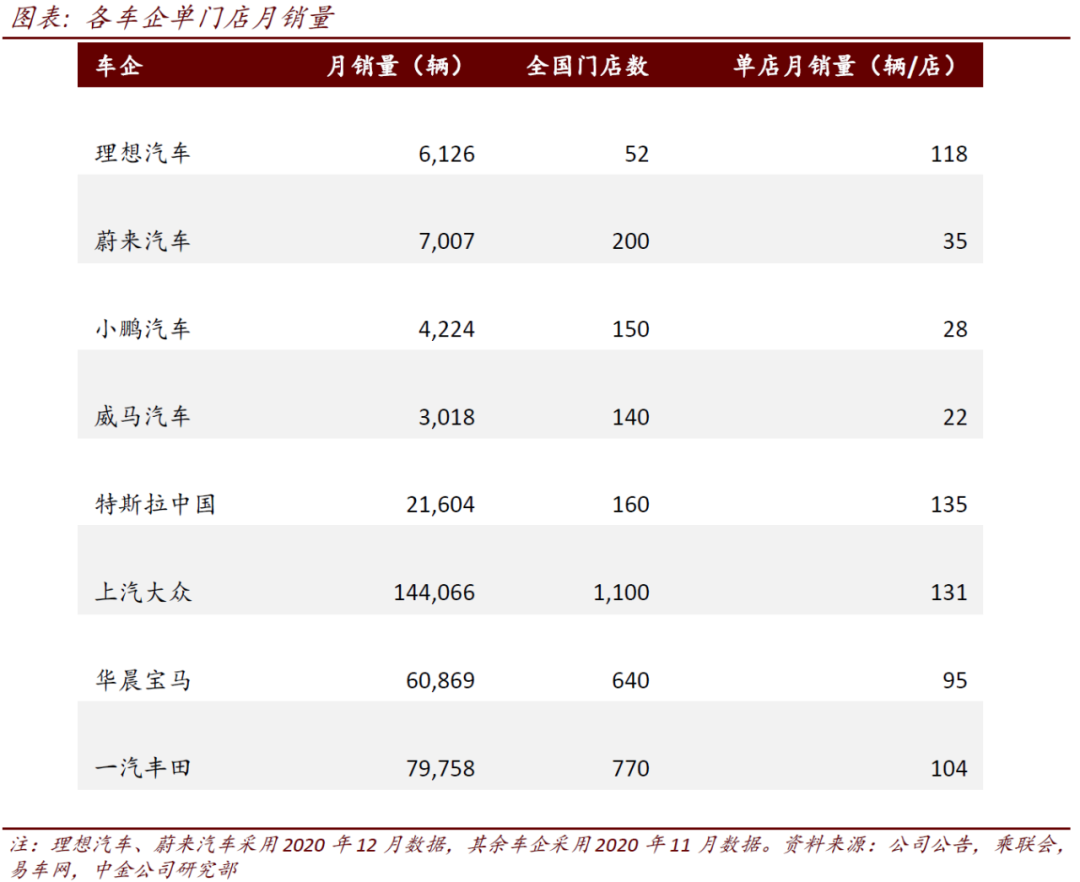

单店销量提升,运营维持高效。截至2020年底,理想汽车在全国拥有52家零售中心,12月单店销量超过117辆,较9月的100辆单店月销又有提升,且在行业中处于较优位置。而公司小面积、少人员的城市展厅模式较传统4S店模式的成本和坪效优势凸显。公司三季报也显示,其3Q20单车毛利为5.6万元,环比+45.7%;单车SG&A费用为4.0万元,环比+11.3%,单车指标在“造车新势力”中继续处于较低水平。以上指标均显示,公司长期坚持的成本控制和效率提升战略得到落地执行。

单店效率保持,且渠道扩张,乐观预计2021年销量8万辆。在后续销量的提升方面,我们认为,理想汽车将坚持单店100台月销的高效率,并在此之上进行渠道扩张。我们认为,伴随公司销售网络扩大和产品的迭代升级,理想汽车的产品将触达更多用户、实现销量释放及在家庭用户群中保持高度的竞争力。因此,我们乐观预计理想汽车2021年销量将继续走出逐季攀升的趋势,全年销量则有望达到8万辆。

估值建议

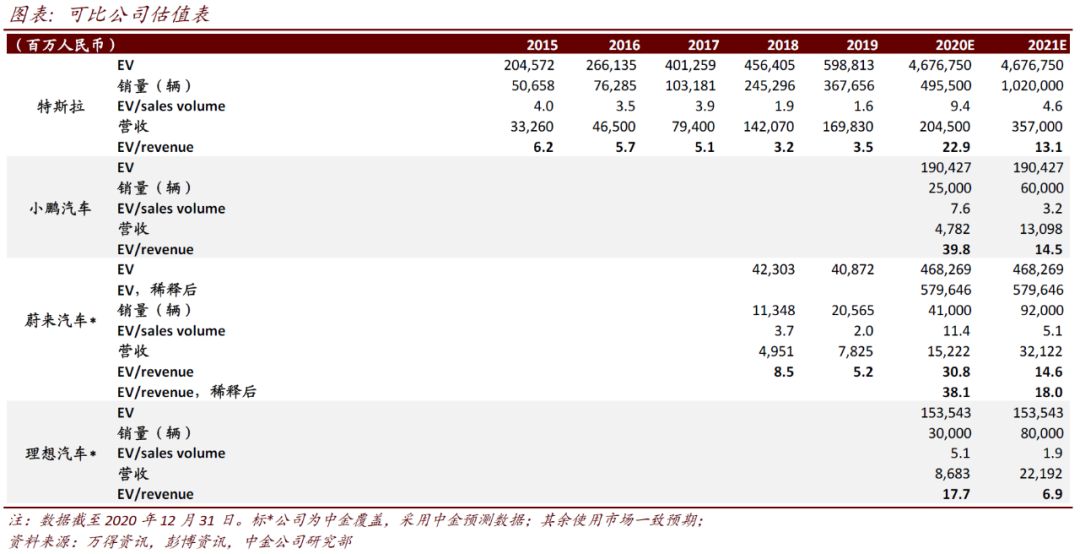

由于公司超预期的销量表现,我们维持公司跑赢行业评级,调整2020/21盈利预测至-4.0/+0.5亿元,引入2022年盈利预测11.5亿元。当前股价对应7倍2021年EV/revenue,我们维持公司目标价40美元不变(10倍2021年EV/revenue),对应当前股价存在39%上行空间。

风险

后续销量不及预期。

(编辑:曾盈颖)