作者:嘉欣

2020年在卫生事件影响下,我国的新车销售有所放缓,据预测今年的乘用车总销量将为1970万辆,较去年同期下降不少。

但是,实际上汽车的需求并没有减少。一方面是两轮电动车销量的暴涨,说明人民出行的需求仍然巨大,另外一方面我国的汽车保有率仍然低于发达国家。

最后,今年股价房价都涨了这么多,大家都有钱了,能不买车吗?

因此,卫生事件只是延后了汽车销售的需求,而不是扼杀了需求。

就在最近,网上车市(01490)在香港公开招股,虽然和汽车之家(ATHM.US)、易车网(BITA.US)收入模式类似,但商业模式上却有所创新。

那么,网上车市能否成为汽车界的"拼多多",从巨头包围下杀出一条血路呢?

一、新模式下的增长

网上车市成立于1999年,至今已有逾20年历史,是一家历史悠久的线上汽车垂直媒体平台。

创始人徐翀是资深汽车互联网媒体人,拥有十余年汽车媒体经验,正是在徐翀的带领下,网上车市打造了一支专业的汽车媒体团队,目前网上车市大部分是自有优质内容。

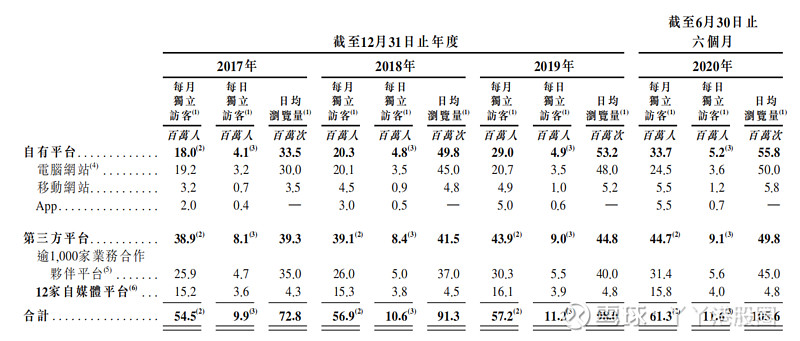

凭借着全面而优质的内容,网上车市拥有广泛的客户群体,根据招股书信息,2019年网上车市的累计日访客量为1120万人次,这个数据在国内所有汽车垂直媒体广告平台中排名第一。

目前,网上车市已经形成PC端、移动端、应用程序等组成的产品矩阵,同时建立了一个超过1000家业务合作方的成熟平台。

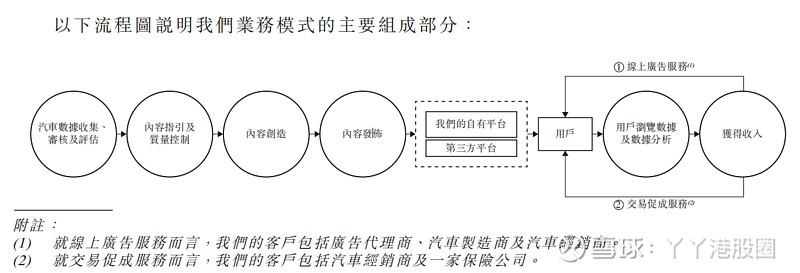

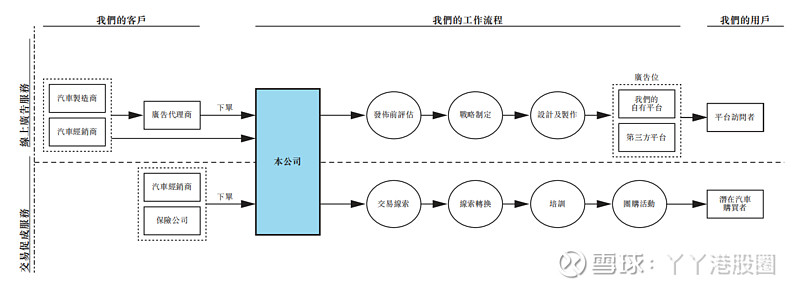

从商业模式的角度看,网上车市建立了一整套从汽车数据收集,到内容质量控制,再到内容创造和发布的成熟流程,并且通过网上广告和促成汽车交易而获得收入。

整体商业模式和汽车之家、易车网类似,但是其中又有所不同。

和汽车之家需要靠烧钱维持流量不同,网上车市大部分内容是原创内容,这些优质的原创内容自带流量,所以我们可以看到,网上车市的销售费用占比是逐年下降的。

而汽车之家的销售费用则逐年上涨,在流量日益昂贵的今天,这一点显得至关重要。

对于资讯平台来说,流量是核心指标。截至今年,网上车市每月的独立访客数量为3300万人,过去4年复合增长率为16%,增长势头迅猛。

过去3年,拼多多凭借着玩法上的创新,流量不断逼近淘宝,股价也创出新高。

网上车市在商业模式上区别于汽车之家和易车网,更适应当前去中心化的潮流。在流量不断增长的背景下,网上车市也许同样有机会弯道超车。

二、科技内容布局

除了内容上的创新,网上车市在技术上也有相当大比例的投入。

除了广告收入外,网上车市还建立了一个逾1000家 业务合作伙伴平台的网络,通过这个网络分发内容,并且为用户提供相关的定制工具。

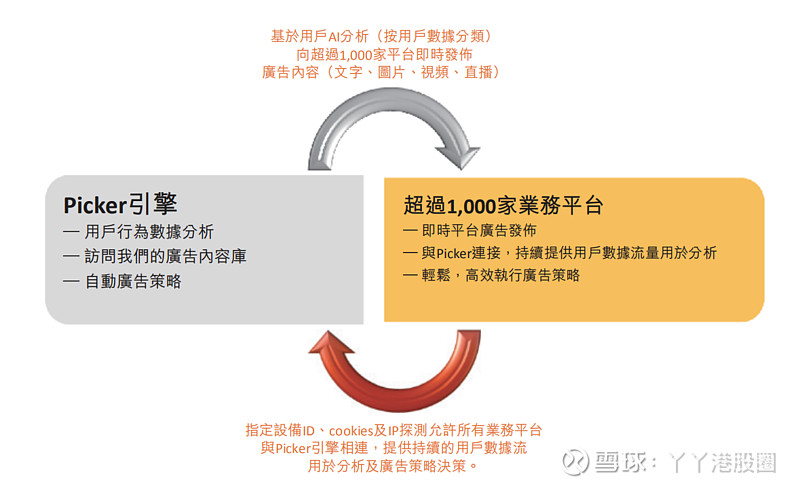

这个类似SaaS的商业模式,核心在于网上车市自主研发的Picker引擎。

Picker引擎的主要功能是收集数据。由于网上车市和合作伙伴平台互联,所以Picker引擎可以通过自主平台或者合作伙伴平台收集用户的实时数据,反向提升内容创造和广告优化能力。

另外,Picker功能可以通过AI及机器学习算法,将用户的浏览点击数据,转化成数据库中的记录,有助于未来根据用户喜好,生产更好的内容和更优质的广告。

除了Picker引擎,网上车市在产品研发上的水平也不容小觑。

从2017年开始,网上车市不断推出如豪车市、皮卡车市、车市宝等产品,扩展业务场景。未来还将推出车主服务、车市号、车市商场等产品,丰富用户体验的同时,满足用户更广泛的需求。

另外,在SaaS服务领域,网上车市也有重要的布局。

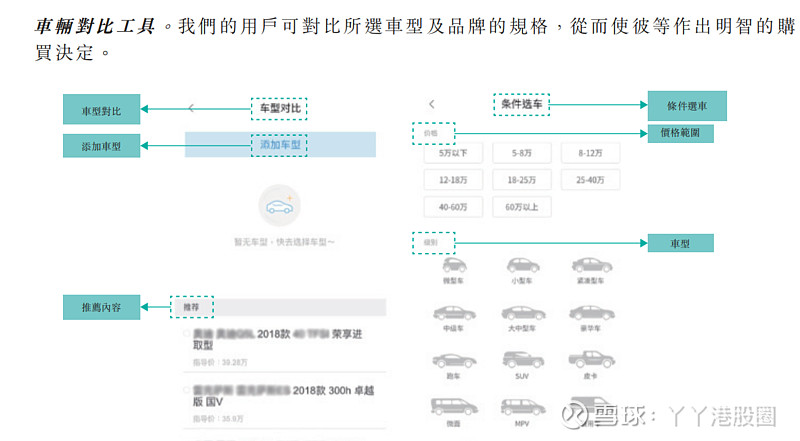

通过Picker引擎收集数据,网上车市建立了自己的汽车信息数据库,拥有逾190万款车型配置及420万张汽车图片,用户可以通过网上车市的工具,对零售价、规格、细节图片进行查询。

这些工具都被整合成服务,提供给合作伙伴。未来网上车市将会在汽车后服务、促成交易方面输出更多的能力。

三、强大的基石阵容

网上车市本次发行价格为1.08 - 1.28港元,每股股数4000股,发行市值13亿港元至15.41亿港元。

首日招股即有129倍认购,市场反应热烈,这也是意料之中的事情,因为网上车市的赛道是目前最火热的SaaS领域,今年以来无论是港股,还是美股,SaaS股如Shopify、Zoom等,涨幅都非常惊人。

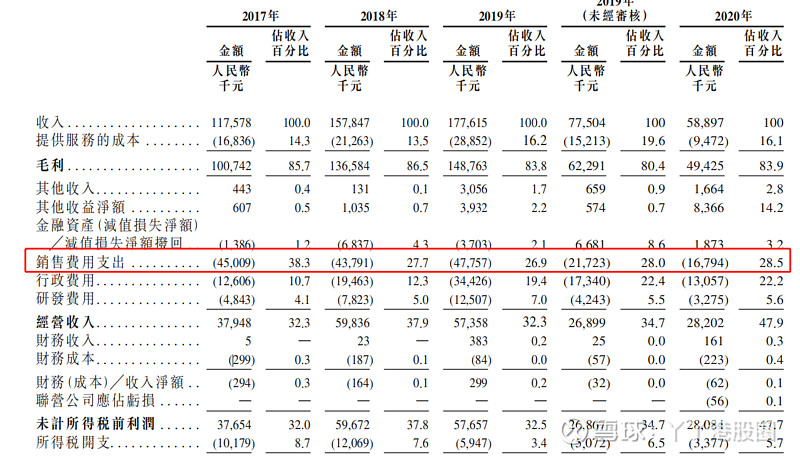

根据招股书显示,网上车市2017年、2018年、2019年的营收分别为1.18亿元、1.58亿元、1.78亿,年复合增长22.9%,据分析师预测,其第四季度的营收应该还会保持增长。

另外,网上车市的盈利数据也不错,2017年、2018年、2019年分别为,2700万、4800万元、5200万元(此项为扣除上市费用后)。

因此,网上车市的招股也吸引了不少知名机构,做基石投资者。

根据招股书显示,网上车市此次引入了嘉实国际、联想投资的金涌资本以及人民网、华泰金控等4家基石投资人,认购额度约占总发行规模的40%。

嘉实国际、金涌资本、华泰金控都是有实力的老牌投资机构,这一次网上车市的IPO,市盈率只有10倍,是同行业汽车之家的一半都不到。

这种让利发行的行为,深受基金经理们的认可,这类型公司的管理层较为实在,不纯是为高估值发行,后市的表现往往较好。

另外,网上车市的基石投资人中,人民网是一个比较亮眼的名字。

可以找到人民网这么权威的媒体做基石,一方面证明网上车市的实力值得背书,另外一方面,未来两者可以进行更多的第三方流量池对接。

类似的案例可以参考微博。作为网上车市的老股东,2019年,微博对网上车市进行了5000万的投资,占网上车市当时总股比5%,投资之后,网上车市与微博平台实现数据对接。

作为拥有庞大用户池的微博,通过用户画像,找到可能对于汽车类资讯或者数据感兴趣的用户,将网上车市提供与其匹配的内容和数据包精准推送至这群挑选出来的用户。这对于微博来说,可以满足用户对于汽车内容的需求,同时也可为广告投放或撮合交易促成可能性。

同样的合作也可以出现在和人民网的合作上面。

总结网上车市的招股情况,商业模式上去中心化更贴近现在的互联网潮流,财务上营收利润增长快速,估值方面有适当的折让,还有多家知名基石参与申购,在打新上,应该是一个不错的选择。

(编辑:张金亮)