2020年港股于12月31日正式收官,恒生指数最终收报27231.13点,全年累计跌幅为3.4%。

回首2020年,一月底卫生事件爆发,并在一季度席卷全球,美股在十天内“熔断”四次,恒生指数未能幸免,一季度累跌16.27%,振幅亦超28%。第二、三季度,全球股票、债券、外汇以及大宗商品市场持续震荡,国际原油期货价格更是历史性地跌至负值,恒生指数也于二、三季度走出震荡走势。第四季度,随着各国货币政策与财政政策起效,市场逐步进入经济复苏预期的节奏,尤其中国市场更是受到青睐。恒生指数在四季度摆脱震荡持续上涨,单季涨幅超16%。

尽管恒生指数在2020年表现一般,但并不能掩盖港股的结构性行情,让我们一起来盘点一下2020年有过亮眼表现的行业和个股。

一、行业板块

在行业板块中,新能源物料以全年231.72%的涨幅位居涨幅榜第一。在上半年卫生事件影响开工、平价上网引发风光电抢装潮的背景下,下半年光伏行业出现了不同程度的全产业链涨价浪潮。光伏玻璃方面。受益于双玻组件渗透率超预期提升、产能置换政策尚未松绑等因素,2020下半年以来,光伏玻璃产能缺口不断扩大,造成价格飙升,从24元/㎡开始,最高一度上涨至超过50元/㎡。硅料方面,第二季度起硅片产能快速扩张,硅料与硅片供需关系反转,硅料价格自9月硅料事故后走高至97元/kg。而展望未来,多家企业通过长单锁定硅料供应,目前79%硅料产能已被长协锁定,硅料或成产业链最紧缺环节。

汽车板块全年涨幅达到148.84%,位居涨幅榜第三。该板块亦是下半年市场的主线之一。4月以来,在复工复产和刚需释放的助力下,汽车销量一直保持良好增长,市场出现较为罕见的连续7个月正增长。而在相关政策的持续扶持、充电桩等基础设施建设不断完善的背景下,纯电的新能源车渗透率从1月份的3.8%左右,快速上升到11月份的7.5%左右,已经翻实现倍。新能源汽车也因此成为全球市场市场持续关注的焦点。

二、概念板块

在概念板块中,电池板块全年涨幅超过300%,位居涨幅榜首。随着新能源汽车渗透率不断提升、CTP、“刀片”等电池结构技术进步,动力电池年内需求持续增加。1-11月,我国动力电池产量累计68.3GWh,动力电池装车量累计50.7GWh。11月单月,动力电池产量共计12.7GWh,同比增长40.7%,环比增长29.1%。而在风光电并网的浪潮下,电网调度紧张,锂电池作为光伏系统的储能装置也有大展拳脚的空间。

光伏太阳能股全年涨幅达231.11%,位居涨幅榜第三。虽然一季度受到卫生事件的冲击,但光伏行业从第二季度起便快速进入恢复性的增长态势。光伏装机需求于下半年集中释放,形成了全产业链的涨价潮,光伏玻璃、硅料环节均出现价格大幅上涨的情况,这也使得下游企业,尤其是组件厂商承受巨大的成本压力。11月,六家光伏行业龙头联合呼吁解决玻璃短缺问题,12月中旬,光伏压延玻璃产能置换政策修订落地。此外,12月初,八家光伏公司联名倡议,推进光伏行业210mm产品的尺寸标准化。展望未来,光伏发电成为各国重要的能源结构改革方向。经国家发展改革委和能源局测算,“十四五”的光伏发电需求将远高于“十三五”。国家能源局亦提出“2021年我国风电、太阳能发电合计新增1.2亿千瓦”的目标。

三、主板市值50亿以上的个股涨幅TOP10

在主板市值50亿以上的个股中,五菱汽车(00305)以769.23%的全年涨幅摘得桂冠。在新能源汽车浪潮席卷全球的背景下,7月底,上汽通用五菱正式推出五菱宏光MINI EV,当月销量就达到7348辆。据12月24日发布的《中国小型纯电动乘用车出行大数据报告》显示,上汽通用五菱在2020年小型纯电动乘用车的市占率高达51%,上升到小型纯电动乘用车企业的龙头地位,特别是宏光MINI EV创造了小型纯电动乘用车的新纪录,市占率达43%,突破历史新高。据悉,上汽通用五菱是港股上市公司五菱汽车的第一大客户,占据五菱汽车2019年销售额的48.1%。

雅迪控股(01585)全年涨幅达721.54%,位居涨幅榜第二。2019年4月5日,电动自行车“新国标”正式落地,此后行业开始一轮大洗牌,据统计,国内电动自行车厂商由1000家左右规模锐减至目前的170家。今年突然爆发的卫生事件更是改变了人们的出行方式,电动自行车成为出行新选择。根据工信部公布的数据,今年仅前10月中国电动自行车已经完成产量2548万辆,同比增长了33.4%。而截至11月底,雅迪电动车销量达到1000万辆,超过2019年全年的609万辆。此外,雅迪近日联合立讯举办了电动车无线充电发布仪式,全球首发无线充电系统。分析人士认为,无线充电或将在电动车领域加速普及并带动市场加速爆发。

美兰空港(00357)以643.22%的涨幅位列年度涨幅榜第四,值得一提的是,该股曾于8月初挑战成为年内第一只十倍股,遗憾未能成功。不同于其他遭受卫生事件严重影响的机场,美兰空港今年迎来蜕变。在扩大内需的顶层设计背景下,免税行业在今年迎来爆发。而考虑海外卫生仍然未见明显好转,国际旅游需求会转向国内,近日已有机构发布报告称表示,2020年中国境内的奢侈品消费将逆势上扬48%,达到3460亿元。此外,方正证券表示,海受益于南自贸港政策,美兰机场的定位或从二类干线机场提升至国际中转枢纽。

四、新股表现最佳TOP5

思摩尔国际(06969)于今年7月10日首挂上市,截至12月31日收盘,股价报59.85港元。较招股价12.4港元已涨382.66%,位居新股全年涨幅榜首。值得一提的是,该股于7月27日获纳入港股通股票名单,此后北水持续加仓,截至12月30日,港股通持仓比例已达6.05%,持股数约为3.54亿股。

截至12月31日,九毛九(09922)收报23.6港元,较招股价6.6港元已涨257.58%,位居涨幅榜第二位。虽然餐饮行业受到卫生事件重创,但是九毛九今年逆势扩张,市场占有率有所提升。中金预计太二2020年新开店将超过100家。大和则称,受到其标准化商业模式、最低供应链要求及充裕资本带动下,九毛九将加快其餐厅扩张计划,尤其是“太二酸菜鱼”,以在2019至2022年间实现强劲盈利增长。

五、北水资金全年表现

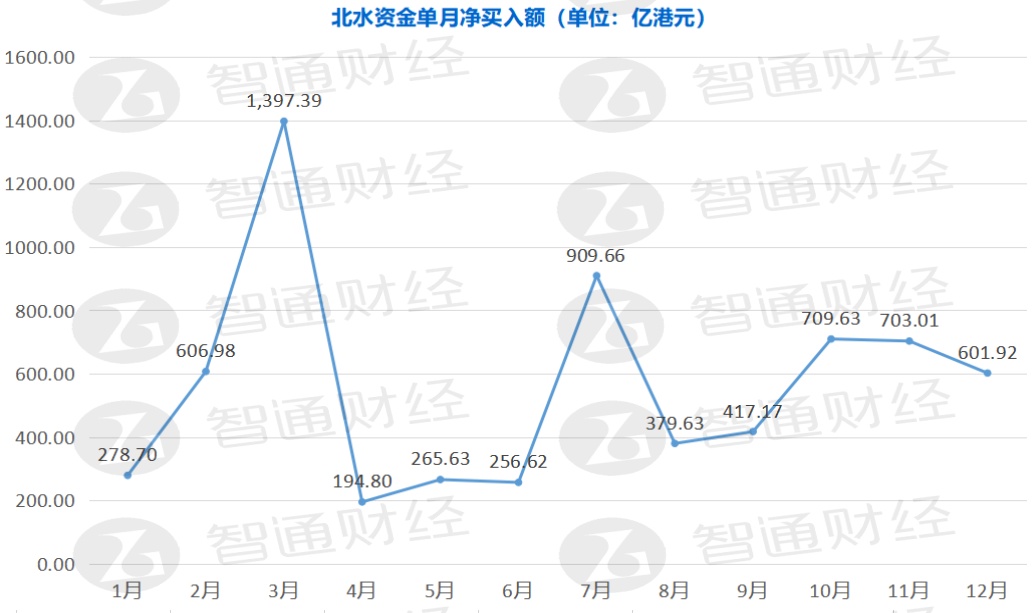

据智通财经APP测算,2020年,南向港股通(包括沪港通下的港股通和深港通下的港股通)累计净流入6721.16亿元人民币,较2019年同比激增约202%。其中,3月份,南向港股通净流入额高达1397.39亿元人民币,创历史最大月净流入额。

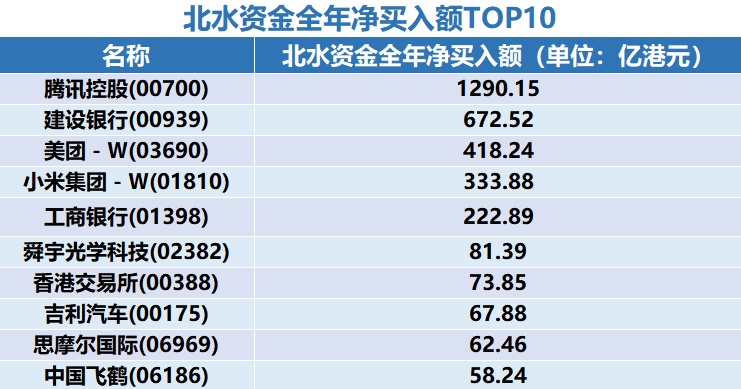

从资金动向来看,腾讯控股、建设银行、美团-W、小米集团-W成为深港股通资金的主要买入标的。其中,腾讯最受内资青睐,全年净买入额达1290.15亿,值得一提的是第四季度,当季腾讯净买入额超650亿港元,占全年净买入额50.3%。

(以上北水资金数据为智通财经APP测算,准确数据以港交所披露为准)