智通财经APP获悉,据港交所12月31日披露,久久王食品国际有限公司向港交所递交主板上市申请,力高企业融资担任其独家保荐人。据悉,该公司曾于去年5月、11月及今年6月申请港股上市,目前均已显示失效。

该企业于1999年在中国成立,为甜食产品制造商,生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖。

该企业一般向供应商采购原材料,在该企业的内部生产设施中生产并包装甜食产品,以该企业中国及海外国家的OEM客户及贸易商所拥有或获授权的品牌销售该企业的产品,或者通过电子商务渠道以该企业的自有品牌(即酷莎、拉拉卜及久久王)向中国的分销商或终端消费者销售该企业的产品。

截至2020年8月31日,该企业拥有129名分销商,其销售网络覆盖中国一个直辖市、两个自治区及21个省份,形成广泛的全国销售网络,并进驻大卖场、超市、杂货店及糖果食品店。根据弗若斯特沙利文资料显示,按收益计,该企业在福建省整体甜食市场排名第二,占2019年该区域市场份额约2.7%及2019年中国市场份额约0.7%。

主要客户

该企业的客户主要为OEM客户(购买该企业为其品牌制造的产品)及分销商(购买该企业自有品牌产品)。截至2017年、2018年及2019年12月31日止年度及截至2020年8月31日止8个月,该企业分别向33位、33位、37位客户及22位客户销售该企业的OEM产品。截至2017年、2018年及2019年12月31日止年度及截至2020年8月31日止8个月,该企业分别向196位、125位、146位及145位分销商销售该企业的自有品牌产品。该企业与分销商存在卖方╱买方关系,其将该企业的产品转售予他们的客户。

截至2017年、2018年及2019年12月31日止年度及截至2020年8月31日止8个月,来自该企业的五大客户的收益合共分别占该企业总收益约46.7%、48.8%、46.0%及42.6%,而来自该企业最大客户(格瑞兄弟糖果)的收益分别占该企业总收益约22.2%、25.1%、23.8%及20.0%。

财务概况

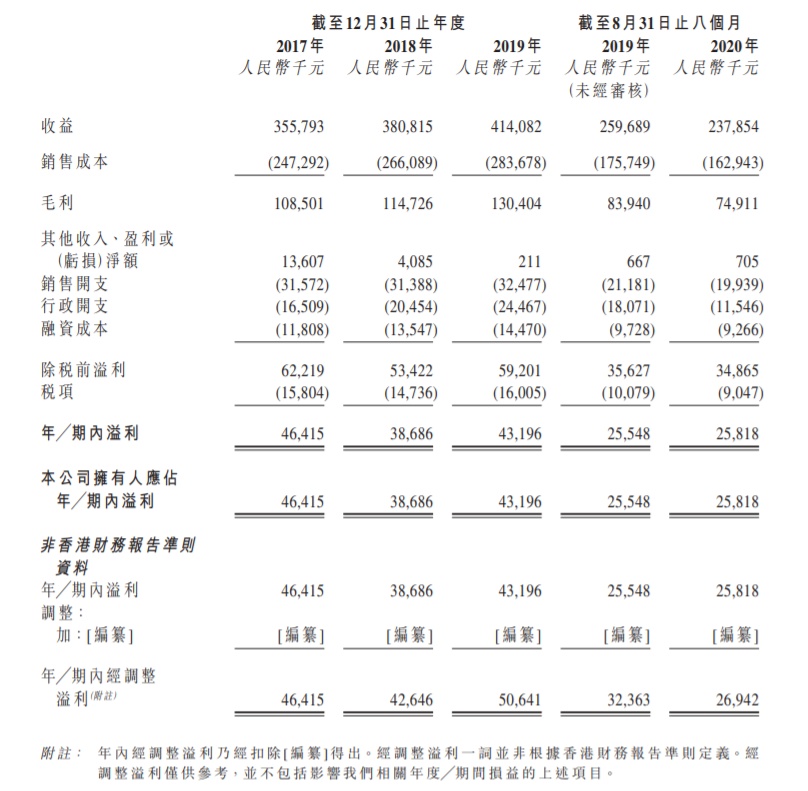

截至2017年、2018年、2019年12月31日止年度及截至2020年8月31日止8个月,该企业录得总收益分别约人民币3.56亿元、人民币3.81亿元、人民币4.14亿元及人民币2.38亿元。

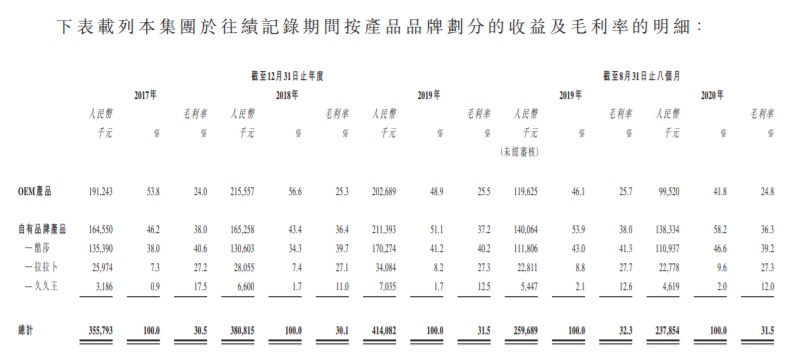

截至2019年12月31日止年度,该企业自有品牌产品的毛利及毛利率与收入同步增加,增加至人民币7865.7万元及37.2%,是由于酷莎品牌产品的毛利增加。毛利增加乃主要由于通过电子商务渠道销售的酷莎产品有所增加,而鉴于产品包装更简单及自有品牌产品的平均售价有所提高故毛利率更高。截至2020年8月31日止8个月,该企业自有品牌产品的毛利率为36.3%,去年同期38.0%。

竞争优势

该企业认为有如下竞争优势:

(1)拥有强大的产品开发能力;(2)该企业与主要OEM客户及庞大销售网络下的分销商维持稳定的业务关系;(3)积极致力于严格的质量标準及质量控制;(4)有由精心挑选的供应商稳定供应原材料;(5)自动化生产甜食产品的生产基地颇具规模且设备齐全;(6)在中国甜食行业拥有丰富市场知识及经验的专责管理团队。

风险因素

企业经营面临的主要风险包括:

(1)近期爆发卫生事件;(2)企业来自OEM客户的大量收入来自数名主要OEM客户;(3)依靠第三方分销商向彼等各自的子分销商及零售商销售该企业自有品牌产品,终止或未能续签该企业与第三方分销商的分销协议,或会会导致自有品牌产品大幅减少;(4)倘第三方分销商未能遵守该企业分销政策及第三方分销商未能如预期履行合约,则业务可能会受到负面影响;(5)可能无法与供应商保持现有的业务关系;(6)原材料价格、供应及质量的不利波动可能会导致产品出现重大延误并增加销售成本;(7)业务容易受到食源性疾病申索及产品责任申索的影响;(8)于往绩记录期间录得流动负债净额。