本文转自微信公众号“中金点睛”。

12月下旬,原料端国废和木浆价格持续上行,推动纸价新一轮超预期提涨。

箱板瓦楞纸:废纸开始短缺,成本支撑纸价上涨

1)国废价格持续上行走势

近期国废市场供应偏紧,据纸业联讯,由于外废全面禁令将至+海运困境下再生浆供应量下降,纸厂担忧后市原料供给不足,开始有意增加国废储备。多地区主流纸厂国废黄板纸采购价格小幅上调;受船期等因素影响,外废价格仍居高位,交投平稳。

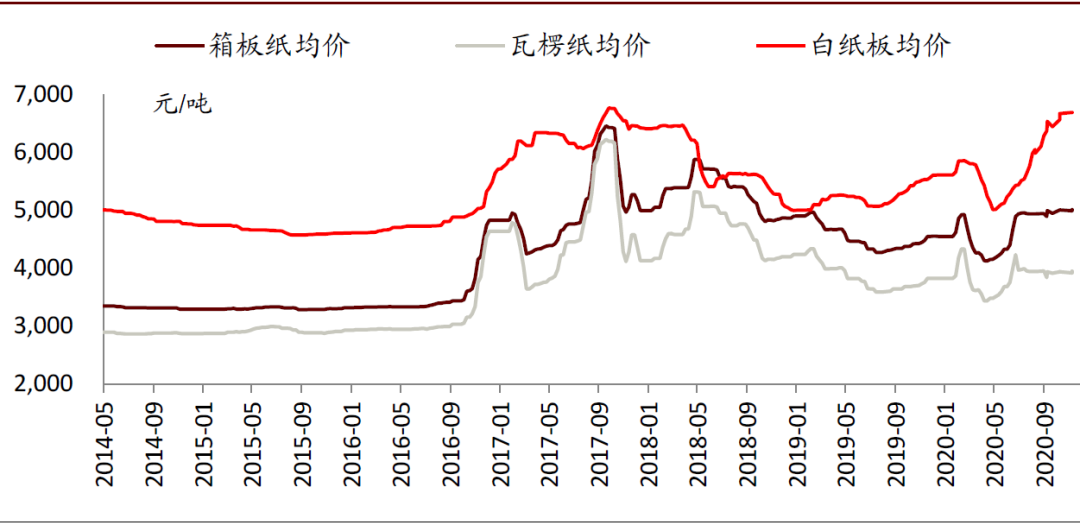

图表 箱板瓦楞和白纸板价格走势图

资料来源:纸业联讯,中金公司研究部

2)成本支撑价格上行,但利润仍有收窄

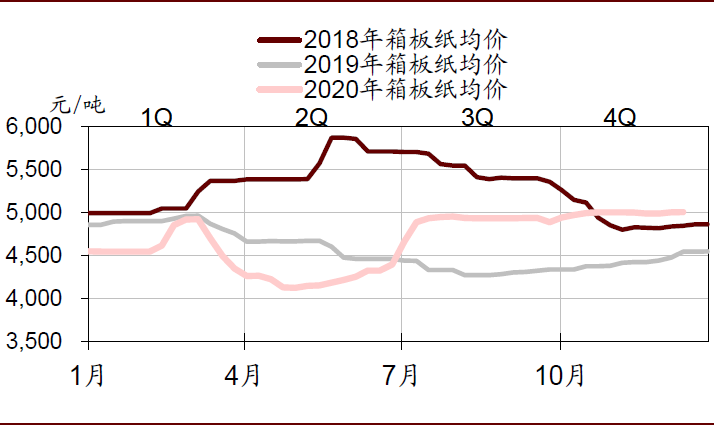

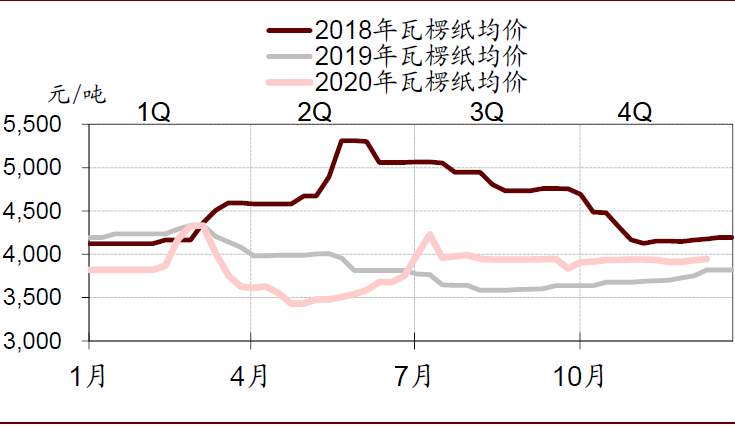

随着春节订单的释放,纸厂出货情况依然尚好。上周箱板纸均价为5,006元/吨,瓦楞纸均价为3,946元/吨,环比基本持平,但受国废供应偏紧、废纸价格上行支撑,多家大厂已陆续上调箱板瓦楞纸报价。

图表: 箱板纸均价走势

资料来源:纸业联讯,中金公司研究部

图表: 瓦楞纸均价走势

资料来源:纸业联讯,中金公司研究部

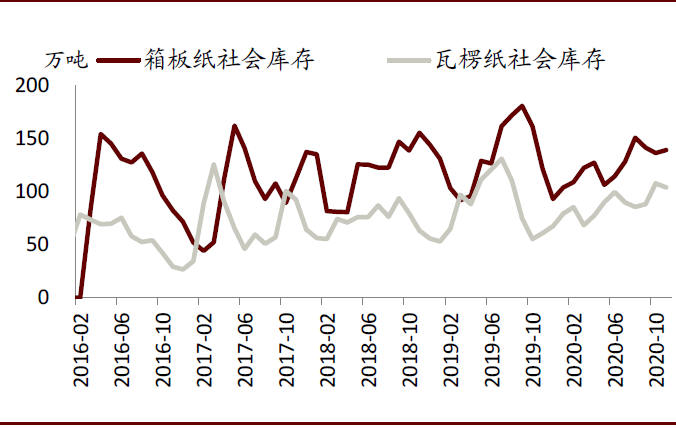

图表: 箱板纸与瓦楞纸社会库存

资料来源:卓创资讯,中金公司研究部

图表: 箱板纸与瓦楞纸企业库存

资料来源:卓创资讯,中金公司研究部

3)2021年供需面向好,龙头弹性或超预期

展望2021年,我们预期内外需有望同步恢复,如需求恢复至略超2019年的水平,废纸进口的全面禁令将有望带来超过500万吨的国废供应缺口,国废中枢上涨可期、箱板纸成本支撑强化,进而推涨纸价并推动小企业出清,大企业有望迎来量价齐升,龙头弹性或超预期。同时,如2H21美废价格随海运恢复明显回落,我们预期有望为龙头高端纸品打开100~200元的额外吨净利空间。

白卡纸:木浆超预期推涨纸价,2021年龙头有望享受盈利弹性

上周多数地区白卡纸价格上行100元/吨左右,浆价上涨背景下,纸厂挺价意愿坚定,APP、万国太阳、晨鸣(01812)等在12月下旬至2021年1月初上调出厂价格300元/吨,部分贸易商相应跟涨,涨幅超越市场此前预期。但目前下游仍以按需补库为主,交投氛围一般。库存方面,纸厂库存均不高,维持在卫生事件前水平,贸易商库存在1.5-2个月左右,部分贸易商尚有一定补库意愿。

图表: 白卡纸均价走势

资料来源:纸业联讯,中金公司研究部

图表: 白板纸均价走势

资料来源:纸业联讯,中金公司研究部

展望2021年,我们看好白卡需求强势恢复(全球经济复苏+禁塑令落地+灰底白产量受废纸供应不足影响可能萎缩),叠加新增供给较少(行业新投产能4Q21前难以大规模落地),我们预期明年白卡价格中枢有望维持在当前时点的高位附近,且有超预期可能性,叠加龙头新增产能释放+存量产能利用率提升,我们看好2021年龙头量价齐升,享受盈利弹性。

文化纸:木浆超预期推涨纸价, 2021年迎来“开门红”

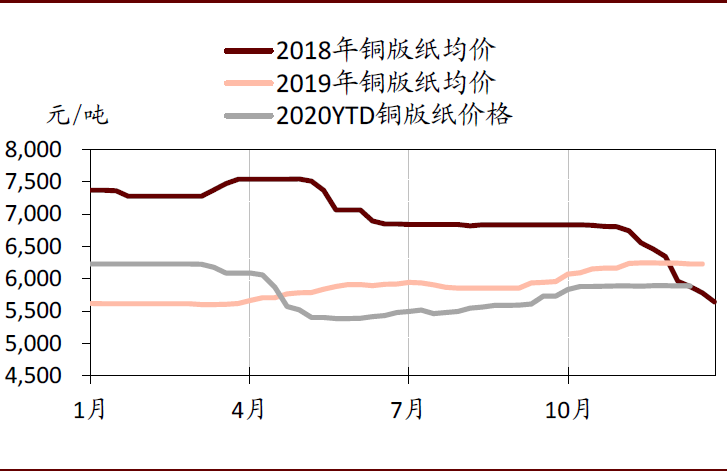

上周铜版纸、双胶纸均价环比持平。临近年底,市场整体需求偏淡,出货一般,但纸厂仍在积极推涨价格,近日金东、金海、晨鸣和太阳纸业已经发布新一轮涨价函,自2021年1月1日起,产品价格上调300-500元/吨不等,我们认为本轮涨价是近日木浆价格持续上涨、成本支撑强化所致。

据纸业联讯,主流纸厂2021年1月有停机/转产计划,有望改善供需面、给予价格上涨动能。我们预期,2021年随着学校课业回归常态,叠加建党一百周年带来主题图书出版的边际增量,文化纸需求有望持续回暖,同时行业供给压力有限(4Q21前双胶纸新增产能较少+部分铜版纸纸机转产铜板卡),从而利好价格中枢抬升,行业盈利有望整体向上,今年有产能投放的龙头纸企有望迎来主业量价齐升。

图表: 双胶纸均价走势

资料来源:纸业联讯,中金公司研究部

图表: 铜版纸均价走势

资料来源:纸业联讯,中金公司研究部

风险

海外卫生事件影响加剧,国内卫生事件反复致使需求不及预期。

(编辑:李均柃)