“年关大闸”悄然放下,各大企业均开始了新一年的规划。而就在2016年最后一个交易日,金卫医疗(00801)却耐人寻味地玩起了“卖主业”。2016年12月30日晚,该公司宣布,其全资附属公司GMSC以约63.98亿港元(单位下同),出售所持的中国脐带血库企业集团(中国脐带血库)65.4%股份。

受消息带动,元旦开盘当天,该公司股票以1.23元开出,较上一个交易日收市价高出逾17%,紧接着升幅收窄,出现阴跌,截至收盘报1.08元,升2.86%;成交约1729.20万股。

卖血库因亏损厉害

智通财经获悉,2016年12月30日晚,金卫医疗发布公告称,已与南京盈鹏蕙康医疗产业投资合伙企业(有限合伙)签订买卖合同以全现金63.98亿出售其全部所持有的中国脐带血库股权,占中国脐带血库全面摊薄后总股本的65.4%。

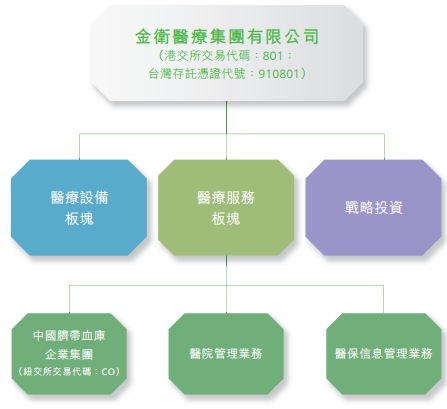

根据公开资料显示,中国脐带血库主要是提供脐带血收集、检测、造血干细胞处理及干细胞储存服务,其股份于纽约证交所上市。按地域覆盖范围计,该公司是中国首家及规模最大的脐带血库营运商,并且是唯一在国内拥有多个营运牌照的脐带血库营运商。是金卫医疗的主营业务之一。

既是纽约上市公司,又拥有多个营运牌照,按道理其发展前景应该十分明朗,奈何惨遭母公司金卫医疗变卖?据智通财经分析,于2009年11月在美国上市的中国脐带血库业务虽广、市场份额较大,但也只是“空有噱头”。

因为目前关于“脐带血”业务,国家并不算完全支持,且明确表态血库不能以营利为目的。根据CFDA此前颁发实施的《血站管理办法》,脐带血造血干细胞库定义为特殊血站,属于不以营利为目的,采集、提供临床用血的公益性卫生机构。

在这一要求下,中国脐带血库运营的脐带血造血干细胞库向公众提供两类服务:第一种是通过公共库提供配型服务,即产妇在主动捐献脐带血后即失去所有权,脐带血库在无偿接受公众捐献后提取脐带血造血干细胞;第二种是通过自体库提供存储服务,即产妇通过缴纳一定费用保留所有权,将新生儿的脐带血提取出造血干细胞并储存在公司经营的脐带血库中,为防范新生儿成长中或者家庭成员出现需要干细胞移植手术的风险提供保障。自体库的存储业务收入是公司的主要盈利来源。但可惜的是截至目前,行政主管部门并未对自体库的收费业务出台明确的解释、说明或者监管意见,该公司业务无疑是在“打政策擦边球”。

另外,医学界也表示该内业务目前的医学价值并不高,认为暂不宜大规模推广。《卫生部办公厅关于下发脐带血造血干细胞库设置规划的通知》中指出,鉴于脐带血造血干细胞库的建立和脐带血造血干细胞移植是近年来出现的新方法,国际、国内尚无成熟经验,目前暂不宜大规模推广。在临床医学领域,对于脐带血造血干细胞的移植效果也存在争论。与骨髓或外周血造血干细胞相比,脐带血造血干细胞虽然拥有来源丰富、HLA配型要求低、配型成功率高等优点,但是也存在着造血干细胞含量偏低、移植过程偏长、冷冻后复苏活性无法保证等问题。此外,在治疗基因突变等导致的血液疾病方面,脐带血造血干细胞异体移植可能是更好的选择,从而导致自存脐带血并不具有保障意义。

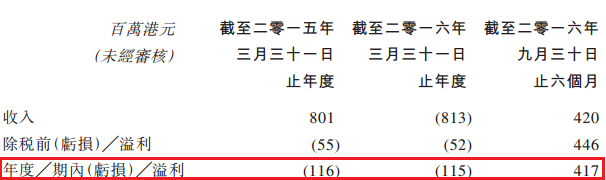

在诸多不利的大环境下,中国脐带血库的收益不尽人意。尽管截至2016年9月31日止6个月该公司的业绩实现4.17亿的年内利润,但此前多个财年处于亏损,如2015-2016财年,该公司分别录得1.16亿和1.15亿的亏损。

“甩锅”几经波折

在亏损期间,金卫医药也多次注入资金,给其“输血”。如2012年,金卫医疗就透过投资5000万美元可换股票据,支持中国脐带血库的业务发展及积极把握中国医疗服务行业快速增长的势头等。

但持续“输血”并未令其业绩好转,也在“烧钱”压力下,金卫医疗开始接触A股血库公司南京新百。几经交涉,2016年1月8日,南京新百宣布了对中国脐带血库的收购事宜。参照其当时的公告计划,南京新百先向金卫医疗发行13433.6万股股份及人民币32.6亿现金购买其所持有的中国脐带血库65.4%的股权。对于剩余34.6%的股权,则计划后续待中国脐带血库私有化完成,金卫医疗取得该部分少数股权后实施现金收购。两步交易完成后,中国脐带血库将从纽约交易所退市,成为南京新百的全资子公司。

不过,收购进展并没有想象中顺利。囿于今年有关中概股回归A股借壳的审批趋严,监管政策亦不明朗,南京新百于8月30日公告要撤回此次重组申请,并最终在9月2日宣布终止该收购中国脐带血库的重组方案。

好事多磨,在经过近4个月努力,交易终于在12月30日取得突破,金卫医疗与盈鹏蕙康基金达成协议。随后31日,南京新百也发布了《关于参与投资设立生物医疗产业并购基金进展情况的公告》,宣布公司4亿元参投的盈鹏蕙康基金已与金卫干细胞集团、金卫医疗共同签订了《股份买卖协议》和《承诺利润补偿协议》。各方同意以63.98亿收购金卫干细胞集团持中国脐带血库78874106股普通股,占中国脐带血库发行在外总股本约65.4%。

这一交易的完成,也意味着金卫医疗成功“甩锅”南京新百。而收购公告发出后,投资者也是心中“暗喜”,从股票走势来看,横盘大半年的金卫医疗得到苏醒,2017年首个开盘日,该股升2.86%,涉及金额约1899万。

利润承诺是在坑自己

然而,作为“甩锅”的附加条件,金卫医疗对中国脐带血库业绩作出三年业绩承诺,即2016年、2017年及2018年分别实现营收于3.33亿、4亿、4.8亿。如若出现盈利不足,金卫医疗将按承诺利润补偿协议中的公式以现金方式对买方作出补偿。

要知道,中国脐带血库公布的三期财报数据,只有最后一期在“扭亏为盈”。但要想在当前政策不明、市场认可度不高的大环境下,保证营收每年约20%的增量显然难说。以该公司血库收费模式为例,其脐带血保存期18年,客户可根据需要选择“趸交”或“期交”方式支付处理费和保存费,换句话说,就如同“保险费用”,按约定年限或金额缴纳,而不是一次性缴清,因不排除用户约定期间停缴的风险,所以相关收入则会平摊至未来18年,这对短期内计算业务总收入必将产生一定影响。无疑给自己挖了一个“坑”。

与此同时,受财报不济和美国股市大盘不利,中国脐带血库2016年5月-10月,其股价持续走低,期间跌幅约22.05%,损失惨重。

除中国脐带血库本身盈利不稳外,实际上,近年来金卫医疗的整体业绩表现也并突出。财报数据显示,截至2016年3月31日止年度,该公司取得收入约2.82亿,同比增加4.4%;但该公司股份持有人应占亏损约4.06亿,同比下降53%,每股亏损17.2港仙;2016年中期,金卫医疗继续亏损。截至2016年9月30日止6个月,该公司收入1.22亿,同比减少19.2%;拥有人应占净亏损3.94亿,上年同期亏损2.34亿港元;每股亏损13.3港仙。

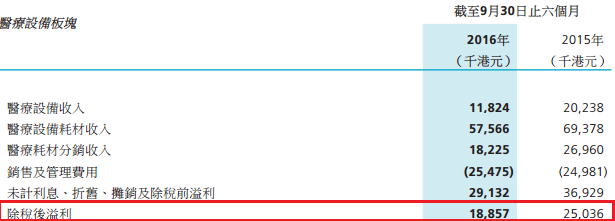

对于2016年中期亏损的原因,金卫医疗表示是由于医疗设备板块收入同比下降24.8%所致。智通财经查看到相关数据,该公司医疗设备板块期内的收入降至8761万,占公司持续经营业务总收入的 72%。

公司业绩亏损之际,金卫医疗的负债比也在增长。以计息借款总额/权益总额的百分比来计算,该公司2016年中期的负债比率为83.6%(2016年3月31日 71.2%)。换着角度而言,就是该公司的流动资金利用并不算充分。另外,现金流中的融资活动现金流的负增长也显著扩大。2016年中期,该项金额已从2015年的负1937万扩大到负3.87亿。而融资费用的负增长,往往代表着企业偿还借款增多。数据显示,于2016年9月30日,该公司计息借款总额为27.7亿。

面对如此巨大的债务,金卫医疗不断以楼宇、地产作抵押,并最后卖掉了主营业务之一的中国脐带血库。按披露公告,该公司将利用交易所得的财务资源中的30亿作为偿还承兑票据和银行贷款,并会考虑以派息方式与股东分享出售后所得的利益。

出售资产、考虑派出特别股息,这难道不是卖壳的前奏?不过,金卫医疗在公告中也进一步表示,将利用剩余财务资源继续整合医疗服务产业链上的资源,发展相关的医疗保健业务,并进行多元化的战略投资。至于这一说法是否真实,假以时日便可见真知。

从公司实际债务资金面以及出售“主产业”的举措来看,金卫医疗的目的究竟为何仍有待观察。但可以肯定的是,在出售中国脐带血库后,该公司在精准医疗领域的地位将不复存在,其32.63亿的市值也将会重新被评估。因此,随着时间推移,该股股价或将进入“疼痛期”,增长空间会进一步遭到压缩。(文\田宇轩)