本文来自微信公众号“万象塔”,作者:项雯倩。

核心观点

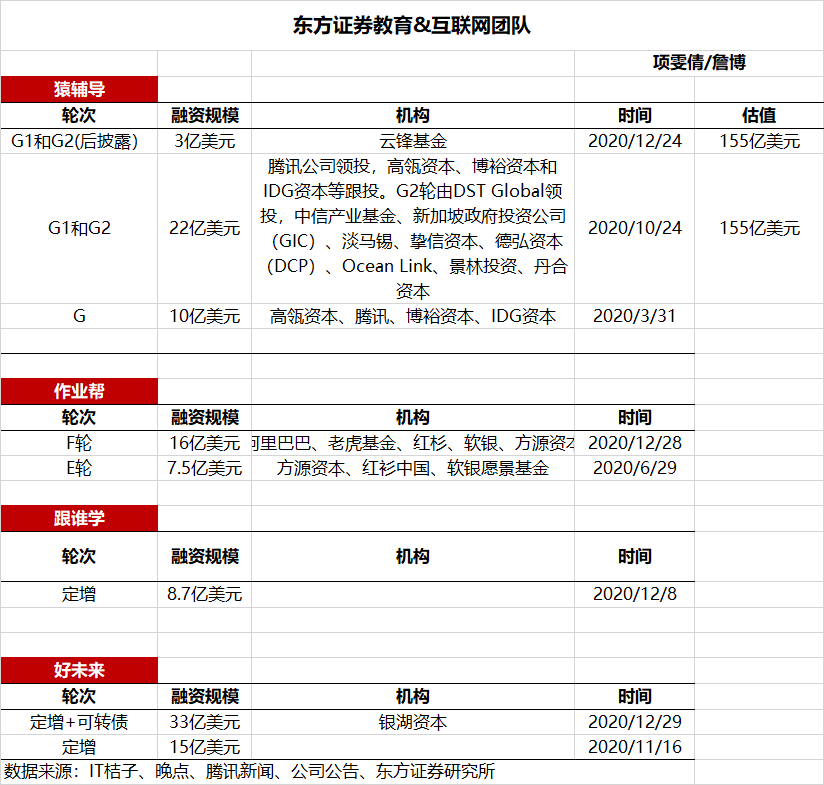

行业龙头融资加码,为21年储备资金。2020年在线大班各家公司都进行了大规模的融资,猿辅导融资35亿美元(估值155亿美元)、作业帮融资23.5亿元、学而思融资48亿美元,跟谁学融资8.7亿美元,合计融资115.2亿美元,头部在线公司融资规模领先行业。

上市公司现金储备充裕,学而思在上市公司中处于领先地位。基于各家最新财报和融资规模,我们测算好未来/跟谁学/有道/新东方在线账上现金分别约为495/72.3/11.3/34.5亿人民币,好未来在上市公司处于绝对领先地位。

行业头部公司21年估值在7x左右。结合36氪和IT桔子数据,猿辅导当前估值为155亿美元,2020年预计收入为100亿元,考虑21年头部公司基数较大,假设收入实现50%增速,对应21PS为6.7x。跟谁学彭博21年一致预期收入为19.25亿美元,当前市值为131亿美元,对应21PS为6.8x。

大规模融资下,预计21年获客成本难以下行。整个暑期学而思网校(测算)、跟谁学、有道销售费用投入在20/20/11.5亿元,同比较19暑期增长61%/522.3%/397%,以对抗一级市场猿辅导和作业帮的持续融资。销售费用/报名人次下,跟谁学和有道持续提升,有道销售费用/(成人+K12)的单人获客成本为1841元(yoy+89%),跟谁学人次获客成本为1637元(yoy+166%),延续上升趋势。预计在21财年行业竞争仍然较为激烈,边际获客成本短期难以下降。

投资建议与投资标的

行业龙头加码融资,头部公司有望抢占先机。经过20年竞争激烈的暑期,虽然短期获客成本持续提升,行业龙头公司依托持续融资能力,行业领先地位稳固。建议关注好未来(TAL.US,买入)、新东方在线(01797,买入)、网易有道(DAO.US,买入)、跟谁学(GSX.US,未评级) 以及产业内猿辅导作业帮。

风险提示

行业获客成本超预期提升,人次增长不及预期。

(编辑:张金亮)