本文源自 微信公众号“郭二侠鑫金融”。

DEYUN HOLDING,中文名叫德运控股(01440),也不知道公司为啥要起个英文名,对国人来说,把公司做上市了,是一件非常有门面的事,用中文名才更利于宣传和传播,事出反常,难道有妖?

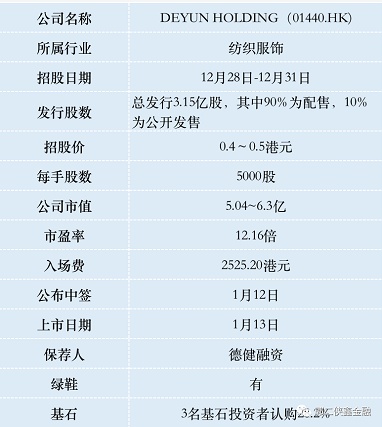

一、招股信息

二、公司概况

德运控股,总部位于福建福州长乐,为中国纺织行业历史悠久的花边制造商及染整服务供货商。主要按个别订单从事花边的制造及销售,供客户生产品牌女士内衣产品。德运控股的服务及产品大致可分为两类:即染整服务;及花边制造(包括高密度及正常密度花边)。

根据行业报告,就2019年的收入来算,德运控股在中国所有花边制造商中排名第六、在中国花边染整业排名第四,市场份额分别为0.3%、1.3%。

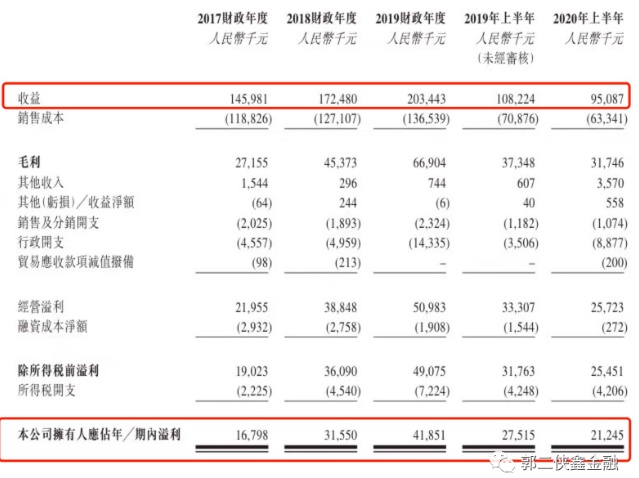

财务数据显示,2017财年至2019财年总营收分别为人民币1.46亿元、1.72亿元及2.03亿元,复合年增长率为18.1%;同期净利润相应的净利润分别为1679.8万、3155.0万及4185.1 万,复合年增长率为50.5%。

2020年上半年,公司总营收0.95亿元,同比下降12.1%,净利润2124.5万元,同比下降29.8%。

公司主要向福建、广东及浙江的客户出售产品。与此同时,德运也向包括香港等中国其他地区出售产品,以及与其他国家从事国际贸易,包括泰国、越南、巴西、柬埔寨及拉脱维亚。

最近三年内销收益占比98%以上,外销只是点缀,花边制造只是服装业上游产业,成品最终还是出口居多,外贸增长最终会传导到产业链上游。

行业方面,中国花边销售收入总额,从2014年约人民币217亿元增至2019年约人民币301亿元,复合年增长率6.8%。然而,由于贸易问题、新花边订单轻微下跌及过量库存,导致花边织造行业规模于2019年收缩。

花边织造市场卫生事件影响所致,于2020上半年出现收缩。随着卫生事件缓和,中国及全球的服装业预期于2021年继续增长,增加花边织造及漂染需求。因此,中国花边销售总收益预期持续增加至2024年约人民币445亿元,2019年至2024年的复合年增长率为8.1%。

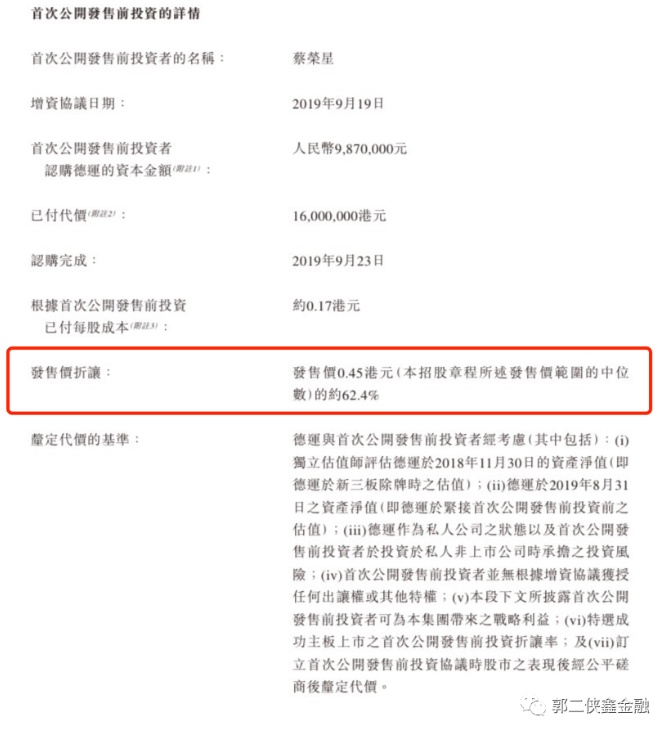

IPO前,公司曾于2019年9月进行过一次融资,较现在发行价中位数折让62.4%,占发售后股份7.5%,这部分并没有禁售期。

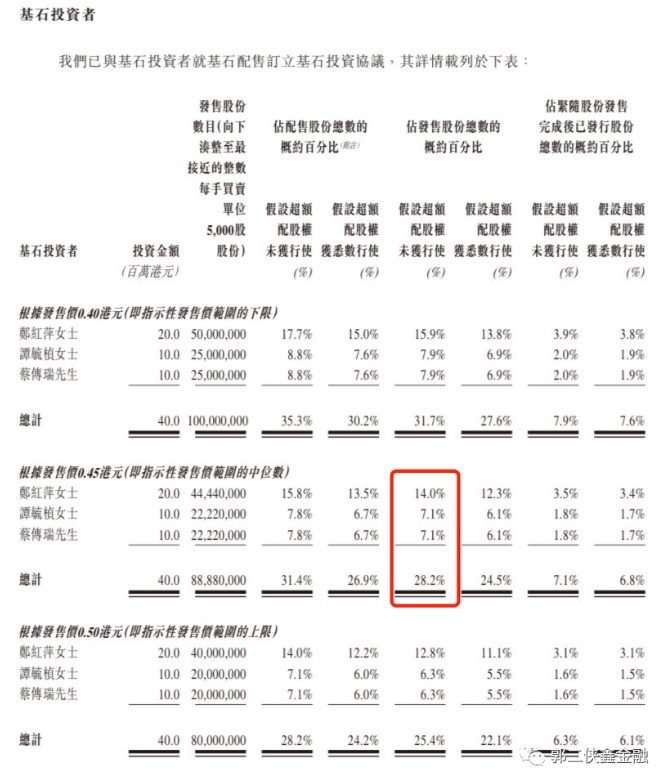

此次上市引入3名个人基石投资者,合共认购4000万港元,以发售价中位数计,占发售股份约28.2%。基石投资者分别是郑红萍女士、谭毓桢女士及蔡传瑞先生。

保荐人德健融资,也是稳定价格操作人,历史保荐项目都是小市值股,涨跌比较大,有过做妖的记录。

三、综合点评

以前说过,小市值股有前期投资者,有基石都要高看一眼,特别是这些都是个人投资者,招股书有介绍,都在各自所在领域有自己的公司,拿自己的钱真金白银投资,肯定会充分调研才会下手。

需要注意的是本次招股价上下浮动25%,这是小市值股常玩的套路,一般招股价区间在20%以内算正常,超过这个幅度,需要特别关注。

也是踩着主板门槛发行的小市值股,基石锁定了28%,剩下的流通市值很小,方便做妖拉升。

缺陷就是前期投资者没有禁售期,怕他砸盘,又是内地股,包销佣金7%也算合理,一手中签率较高,做妖的各项要素只具备一部分,看不准是想往上做还是往下做。

四、预估中签率

香港公开发售3150万股,每手5000股,合计63000手,在不启动回拨的情况下,甲乙组各获配31500手。

最近连续几只小市值股上涨,偷鸡的打新人多,按3万人申购算,预估一手中签率80%,申购10手稳中一手。

五、本人操作计划

郭二侠计划10个账户各现金认购一手,大概中签8手,市值2万,风险在承受范围内。

注意关注孖展情况,本来手数就多,再启动回拨那中签率就更高了。如果孖展超购7倍,预估最终大概率超购15倍启动30%则大幅减少认购。

(编辑:赵锦彬)