【主编观市】

圣诞前夕,市场确实如预期很清淡,对中央经济工作会议反响一般,恒指全周以整理为主,还好上周五恒指还算平稳度过了圣诞节。

当前市场继续处于结构性的调仓换股阶段,因为公共卫生事件再度发酵加上阿里系遭遇监管之后,投资者不得不重新审视持仓品种是否对会受到冲击。

本周将迎来2020年度最后一个交易周,这对于2021年的行情将带来一定的指引作用。周末消息偏暖,英国和欧盟终于达成历史性的贸易谈判协议,市场乐观情绪再起。尽管美国新一轮救助计划遇到阻力,但相信最终依旧会得到通过。另外,国务院关税税则委员会公布对美加征关税商品第二次排除延期清单,释放积极信号。本周要注意最大的扰动就是公共卫生事件的不断发酵。

对于热点方面,上周笔者指出了光伏和汽车这个方向,这两板块表现突出,预计本周在马太效应之下,这两个板块将进入加速兑现阶段,再度追高已经不合适, 属于持筹者的盛宴。本周建议把目光转向大消费类及医药类,煤炭,天然气及军工也可适当关注。

【本周金股】

李宁(02331)

近期,体育用品、纺织服饰板块从市盈率角度看估值不断提升,而市场盈利预测预期并未有较大的调整。主要是市场风险偏好发生改变所致:首先,消费类公司由于与地缘政策的关系相对较少,市场偏向于将其归结为相对低风险行业。其次,受益于国内消费复苏,服装作为可选消费品,边际改善显著。随着国内卫生事件稳定控制,大众运动健康意识将持续增强,运动服饰需求有望筑底回升,未来随着人们外出活动次数的增加和锻炼身体习惯的养成,体育服饰的需求正迎来反弹,继续看好优质体育服饰龙头企业。

李宁是服装板块收入成长性与业绩弹性兼具的优质标的。中短期看,收入端,对标竞品至少有30%的店数扩张空间、15%的店效提升空间。利润端,净利率水平对标竞品至少有3pp的提升空间。公司产品力、渠道管理效率稳步提升,经营数据向好使成长逻辑持续得到验证。长期看,行业层面,运动赛道景气度较高,对标成熟市场人均消费有3倍提升空间,具备差异化竞争优势的品牌仍有市占率提升机会。公司层面,公司是全球为数不多做到运动技术/运动项目/运动员系列化迭代的品牌,体育营销资源投入产出效率高,看好公司产品力、渠道力、品牌力提升驱动下的长期增长实力。 从技术上看李宁,股价近年持续保持稳步上涨,整体表现波澜壮阔新高频创明显优于大势,后市有望再度延伸升势,可密切留意。

【产业观察】

国家统计局近期公布的数据显示,2020年1-11月,全国房地产开发投资129492亿元,同比增长6.8%,增速比前十个月提高0.5个百分点。同期,商品房销售额148969亿元,同比增长7.2%,增速较1-10月提高1.4个百分点。

较为宽松的货币政策推动销售复苏,据国盛证券预测,全年销售增速将好于市场预期,约8-9%。展望2021年,这一增速将在3%-5%左右,其中销售面积同比增速0-2%,全国平均房价增速3-5%。

与此同时,行业集中度持续提升,大中房企在融资、拿地、土储等方面更具优势。数据显示,2020年1-11月TOP3、TOP10和TOP30房企市占率分别为10.8%、22.6%、37.2%,较2019年底分别提升1.1、1和1.3个百分点。建议关注龙头股及高质量ROE标的,例如融信中国(03301)、华润置地(01109)、中国海外发展(00688)、龙光集团(03380)等。

【数据看盘】

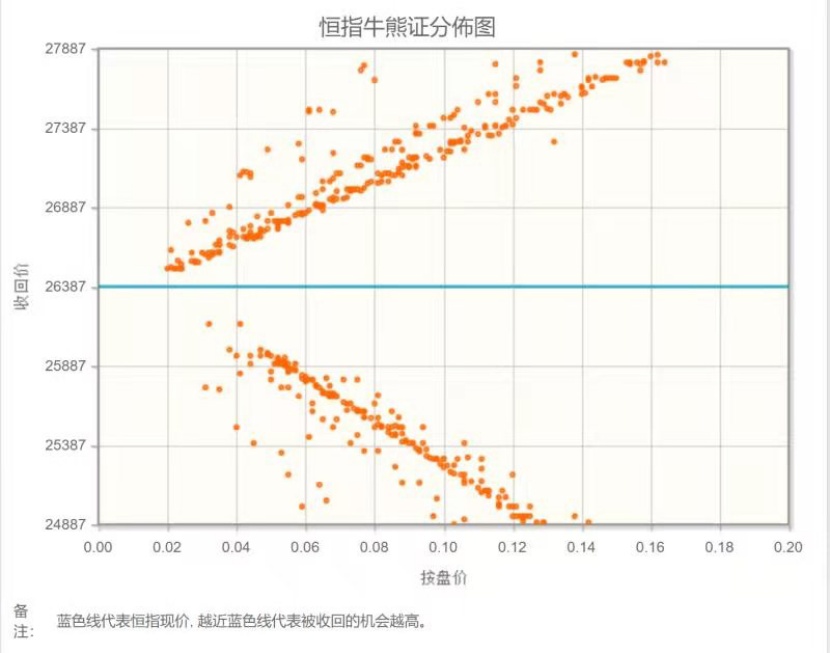

港交所公布数据显示,截至上周五,恒生期指(一月)未平仓合约总数为82864张,未平仓净数26675张。恒生期指结算日12月30号。本周期指结算。

从恒生指数牛熊街货分布情况看,26387点位置,熊证密集区靠近,下方牛证偏远,恒生指数看涨。年关将至,港股持续观望美股和A股表现,全球憧憬明年公共卫生事件缓解背景下经济复苏,大周期板块走强,年底基金经理做市值,恒生指数有做多动力,港股延续炒股不炒市。

【主编感言】

统计数据显示,截止2020年12月25日,内地公募基金各类型总发行规模超过3万亿,偏股基金(股票型+混合型)共发行20010亿份,创下历史最高,超过2016-2019年四年发行总和。公募净流入规模页创历史记录,2020年前11月偏股基金(股票型+混合型)净增加份额为14617亿份,净增加净值(估算)为14330亿元。一方面,政府引导居民资金加配权益类资产;另一方面,居民的闲置资产从房子和理财向权益市场转移。而居民的持基收益率跑赢持股收益率,也强化了内地A股的机构化趋势。

港股跟随美股和A股而动。短期来看,内地A股增量资金无虞,则走势靠稳;美国方面的情况还是略有隐忧,特朗普宣告可能不会签署国会艰难通过的9000亿美元刺激法案,如果特朗普在即将到来的周一晚上还是不签字,美股的短期表现可能会出现挑战。港股在两边的这种情势下,偏防御类性质的大消费类和医药类是布局重点。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。