本文来自微信号“中金点睛”。

展望2021年环保行业投资机会,我们建议围绕“刚需确定”和“景气上行”两条主线,寻找技术工艺迭代能力强以及运营能力突出的专业化环保企业。

摘要

预判环保行业未来3-5年大趋势,我们认为最大的变化是行业供给端将逐步进入全新格局:从以往专业化环保企业承担融资、投资、设计建造、运营维护等全产业环节,分化为1)央企、国企利用更低资金成本承担环保项目的融资、投资,同时持有资产。2)而以技术、运营能力为长的专业化环保公司将更专注于项目运营、技术改进。环保行业整体供给质量将迎来持续提升的阶段,且我们认为刚起步的基础设施REITs推进有望加速供给格局转变的进程。在这个过程中,我们有望看到具备技术工艺迭代能力、优秀项目运营能力的专业化环保企业的价值将不断体现,或享受溢价。

展望十四五,环保治理政策力度有望延续,长期需求无忧。根据生态环保“十四五”规划及2035年远景目标,强调环保政策延续性、绿色转型必要性,并提出2035年远期目标,未来重点投入的领域包括行业绿色改造、能源低碳化、黑臭河治理、土壤污染治理、危废、医废治理、垃圾分类等。从“十四五”环保政策基调看,环保需求未来5年仍充足。我们预计十四五期间,大固废和水环境治理投资需求较十三五有望提升74%至3.3万亿元。

建议围绕“刚需确定”和“景气上行”两条主线布局:

►刚需确定:城市运行需求确定性强,现金流较好,商业模式清晰的大固废板块;

►景气向上:1)受益于更严格的内燃机尾气排放标准实施,量价齐升带动空间大幅增长的尾气后处理产业链;2)属于智慧城市建设主要内容,且提升空间充足的智慧水务。

风险

市场宏观经济波动影响,财政政策实施不及预期,政策推进不及预期。

正文

供给端:优质技术提供商、运营服务商将享受溢价,REITs打通行业再融资渠道

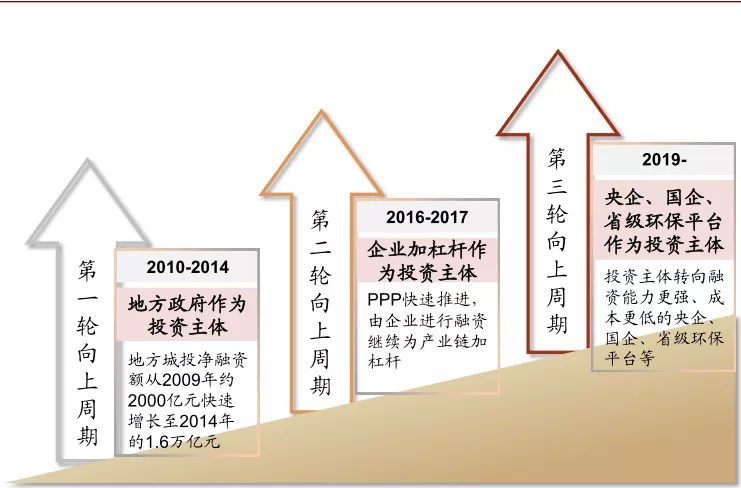

投资主体逐渐向央企、国企、省级环保平台转变

大型央企、国企及省级环保集团成为新的投融资主体。经历2018年去杠杆的阵痛期、2019年国企收并购民企的过渡期,行业供给端格局转变趋于明朗,我们看到更多的大型央企、国企、省级环保集团企业在大跨步的进入环保投资领域,环保行业投资的投融资主体逐渐由地方政府、专业化环保企业转向融资渠道更广、资金成本更低的大型央企、国企及地方省级环保集团。

图表: 环保投资主体向央企、国企、省级环保平台等转移

资料来源:生态环境部,北极星,中金公司研究部

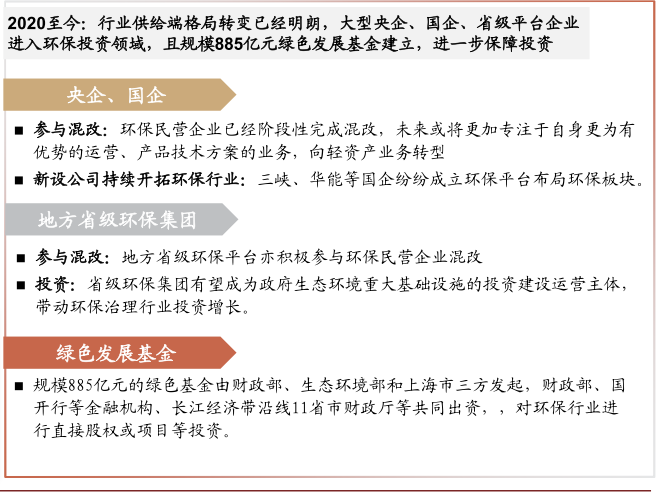

央企、国家持续布局环保行业

资金实力强、融资成本低的央企、国企积极参与环保民企混改,我们统计目前已有12家民企完成/阶段性完成混改,而三峡集团、华能集团等公司则成立环保平台加大环保行业布局。我们认为国企央企整体来说资金实力充足、融资成本较低,并且对回报要求相对较低,更加适合重投入、长周期的基础设施类资产,比如环保资产的投资。我们认为国企、央企积极参与环保行业布局,有利于带动环保行业投资增长。

根据三峡集团2020年度工作会议,将确保旗下长江环保集团2020年落地投资额超过1000亿元,截至1H20,我们整理长江环保集团及协同单位累计中标金额710亿元。展望十四五,我们预计国家在环境治理的政策力度持续严格,国企、央企有望进一步加大环保行业投资,带动行业长期稳定增长。

图表: 国企加速布局环保行业

资料来源:公司公告,生态环境部,北极星,中金公司研究部

政府环保集团加速成立,未来有望加大环保行业投资

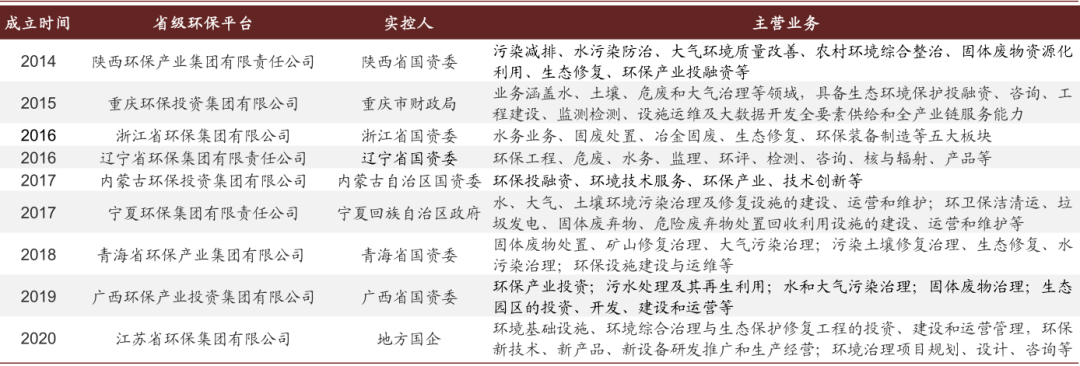

2020年下半年,注册资本1500亿人民币的中国南水北调集团有限公司成立,集团主营业务包括调水工程开发建设与运营、水生态保护、水污染治理、水的生产和供应、项目投资等。南水北调工程的主要目标为改善供水状况,并提高相关流域水标准,因此污染防治工作为重中之重,以已竣工的东线工程为例,带动治污工程投资近260亿元。大体量的政府直属环保集团,比如江苏环保集团、南水北调集团等加速成立,我们认为未来有望成为生态环境重大基础设施的投资建设运营主体,带动环保治理行业投资增长。

图表: 省级环保平台梳理

资料来源:中国水网,公司官网,中金公司研究部

绿色基金成立未来带动环保行业投资增长

大体量、高规格绿色发展基金成立,对环保项目直接投资。2020年7月,由财政部、生态环境部和上海市三方发起,总规模885亿元的国家绿色发展基金(以下简称“绿色基金”)正式揭牌。其中出资方包括财政部(100亿元)、国开行等金融机构、长江经济带沿线11省市财政厅等共同出资绿色基金,绿色基金采用公司制。我们认为绿色基金有望对环保行业进行直接股权或项目等投资,重点投资环境保护、污染治理、生态修复等多个领域,有望增厚环保行业投资来源,促进行业进一步发展。

绿色基金顺势而出,响应国家政策方针。2016年总书记便在深化改革领导小组上提出利用绿色基金等金融工具和相关政策为绿色发展服务;2018年,在中共中央办、国务院印发的《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》中提出“设立国家绿色发展基金”;今年初,中共中央办、国务院办公厅印发了《关于构建现代环境治理体系的指导意见》中再次表示明确推动绿色发展基金。

绿色基金涵盖环境保护多个领域,提升行业投资来源,保障行业稳定发展。绿色基金覆盖环境保护、污染治理、生态修复等多个领域,我们认为有望提升污染防治攻坚战融资支持,缓解政府和社会主体的资金压力,扩充行业支付来源,有助于环保治理的稳定推进。

绿色基金首期面向长江经济带,“长江流域生态保护”有望率先受益。首期基金主要投资于长江经济带沿线十一个省市,并适当拓展其他区域项目。我们认为首期基金投资重点有助于提升长江生态保护投入,保障长江流域治理稳步推进。

央企、国企、省级环保平台融资利率较低

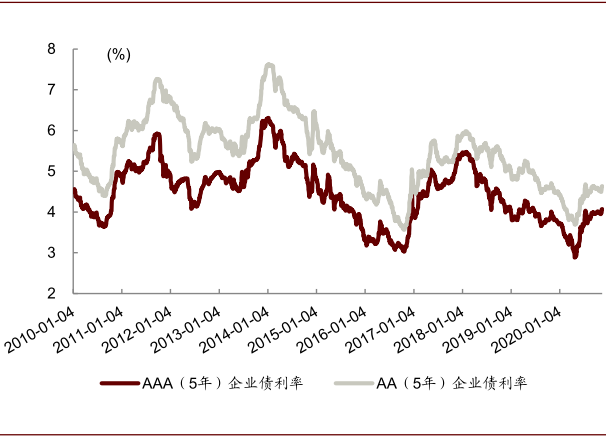

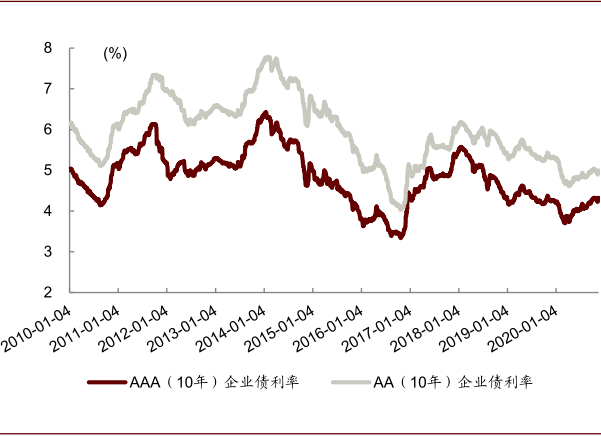

国企、央企、省级环保平台融资利率整体较民企依旧优势明显。当前企业债利率整体相比今年2-3月份略有提升,5年期AAA级和AA级企业债利率分别为4.1%和4.6%,10年期AAA级和AA级企业债利率分别为4.3%和5.0%。我们认为年初企业债利率较低主要是由于疫情影响下,国家加大货币、财政政策力度所致。当前AAA级和AA级债券利差基本较为稳定,我们认为国企、央企、省级环保企业债券AAA评级较多,因此我们认为国企、央企还有省级环保平台整体融资优势明显,未来我们看好国企、央企和省级环保平台承担更多的行业加杠杆职责,带动行业投资增长。

图表: 5年期AAA级和AA级企业债对比

资料来源:Wind资讯,中金公司研究部

图表: 10年期AAA级和AA级企业债对比

资料来源:Wind资讯,中金公司研究部

环保类专项债规模提升,进一步提升行业投资来源

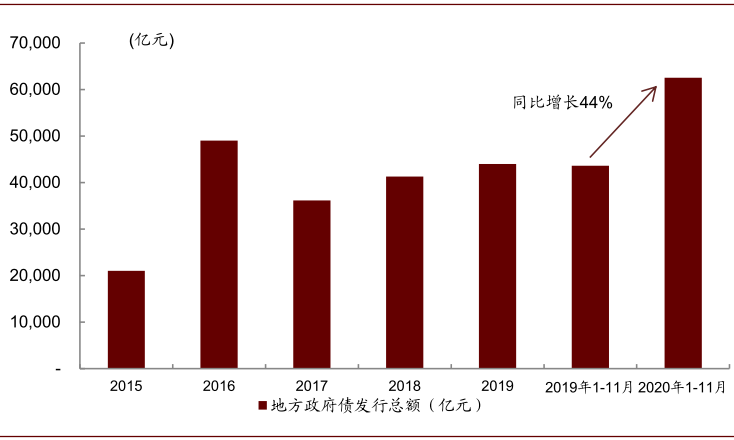

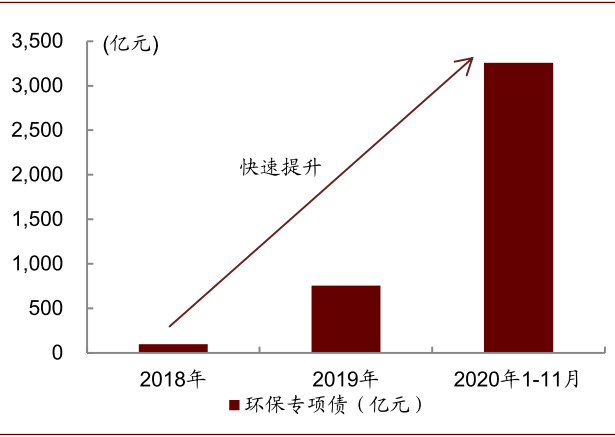

地方政府债发行速度明显加快,环保行业有望充分受益。截至2020年11月底,地方政府债发行总额同比提升44%至6.3万亿元;其中专门用于环保领域的地方政府债为3259亿元,高于2019年全年环保类地方政府债总额。我们认为地方政府债的加快发放有助于地方政府保障生态环保、基础建设等重大项目推进;同时专项用于环保行业的地方政府债比例提升体现了在“长江大保护”等政策持续出台的背景下,各地方政府进一步重视环保治理。

►2020年地方政府债发行规模快速提升。2017-2019年,地方政府债发放规模基本稳中有升,总额分别为3.6、4.1、4.4万亿元。2020年,地方政府债发放规模明显大幅提升,截至2020年11月底,地方政府债累计发放总额6.3万亿元,同比增长44%。

►环保类地方政府债发放额度快速提升,2020年前十一个月,环保类(指定生态环保、水资源保护等用途)地方政府债发放总额为3259亿元,大幅高于2019年环保类专项债总计发放额度756亿元。

图表: 2020年地方政府债规模快速提升

资料来源:万得资讯,中金公司研究部

图表: 环保类地方政府债快速增加

资料来源:万得资讯,中金公司研究部

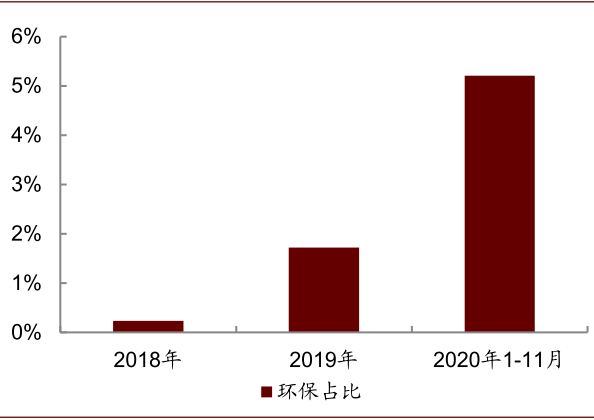

►环保类地方政府债占比快速提升,2020年1-11月环保类地方政府债占地方政府债发行总额5.2%,相比2019年提升3.5ppt。2017年以来,地方政府债的比例逐渐提升,我们认为这主要受益于在各项环保治理持续趋严,以及持续加强对地方政府环保考核要求的背景下,地方政府加强环保治理的诉求较强。

图表: 环保类地方政府债占比情况

资料来源:万得资讯,中金公司研究部

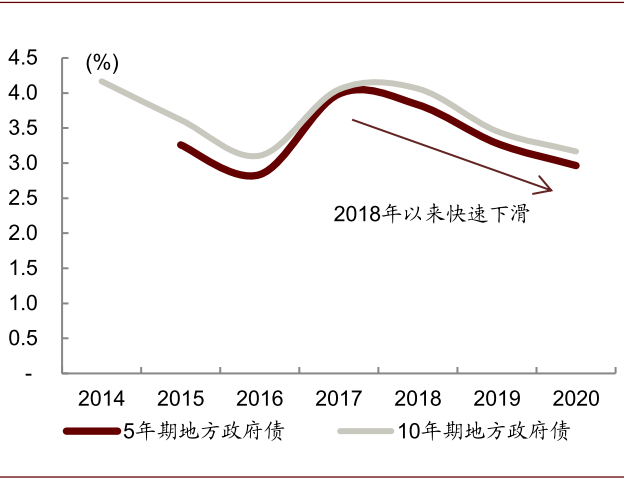

►融资利率持续下滑。2020年5年期地方政府债平均利率大约为2.96%,相比2017年平均情况减少1ppt;2020年10年期地方政府债平均利率大约为3.17%,相比2017年平均情况减少0.9ppt;环保类地方政府债利率和地方政府债利率基本相似。

图表: 地方政府债利率变化

资料来源:万得资讯,中金公司研究部

图表: 环保地方政府债利率变化

资料来源:万得资讯,中金公司研究部

未来行业格局有望发生演变,民企逐渐轻资产发展

我们看好未来行业格局的逐步演变。环保行业整体来看资产较重,水务运营、固废处置等尾端处置类项目前期对资本开支的投入要求较大;并且,当前生态环境保护政策持续推进,环保治理需求快速释放,对环保行业投资需求快速提升。此前,一批民营企业加杠杆参与生态环保项目治理,使得民营企业负债率快速提升、资产负债表扩张较为迅速。随着后续“去杠杆”等监管政策的出台,民营企业业绩表现等承压明显。我们认为相比民营企业而言,国企、央企、省级环保平台资产规模较大,资产质量相对优质,并且融资能力更强、融资利率更低,更加适合承担行业加杠杆的责任。

图表: 民营企业收现比整体略有好转

资料来源:公司公告,中金公司研究部

图表: 经营性活动现金流同比提升

资料来源:公司公告,中金公司研究部

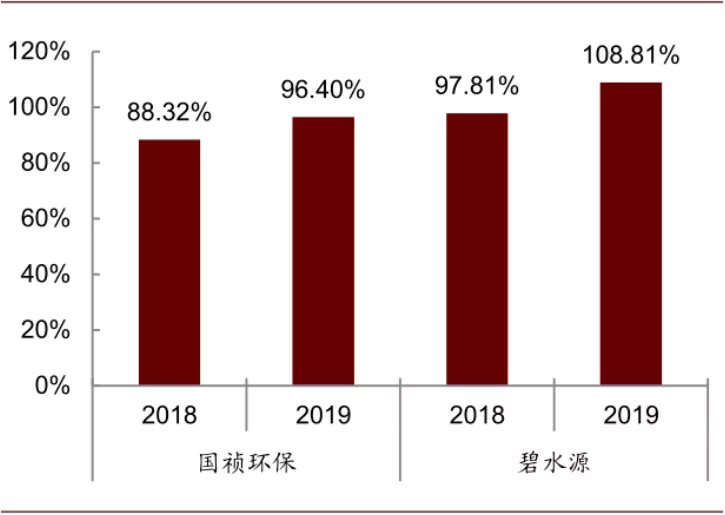

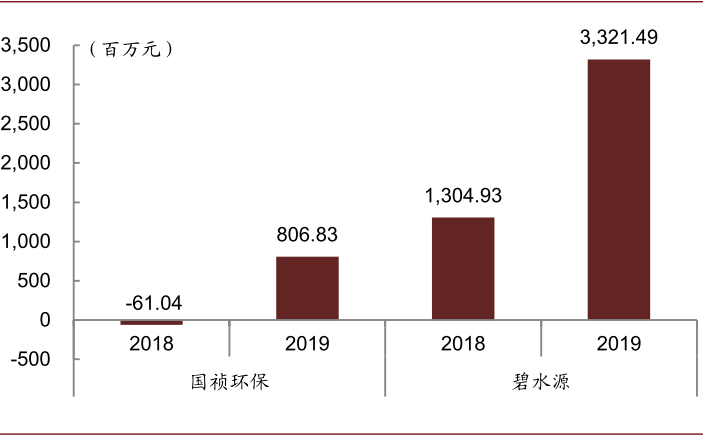

“混改”利于民营企业轻资产转型,资产质量、现金流好转。我们以引入国企战略投资者较为顺利的国祯环保、碧水源为例,公司2019年收现比均有所提升,分别增长8.1ppt、11ppt至96%、109%;经营性活动现金流表现改善显著,国祯环保由负转正,碧水源增长154%。

我们认为民企环保公司褪去投融资主体角色,回归以设备制造、核心系统EPC、运营为长的轻资产业务是必然趋势,行业未来供给端的格局将为:1)央企、国企承担环保行业的融资、投资,同时持有资产。2)以技术、运营能力为长的环保公司将更多聚焦在如何把环保项目质量、运营效率提升,投融资的压力将大幅减轻。环保行业整体供给质量将提升,行业供给将回归一个本质,即具备领先的技术、优秀的项目运营管理服务的环保公司的价值将不断体现,享受溢价。

图表: 国企央企和民企互补性强

资料来源:生态环境部,中金公司研究部

基础设施REITs持续推进,盘活存量资产,提升行业运行效率

2020年4月底以来,基础设施REITs工作持续推进,目前第一批试点项目正在申报中。我们认为环保行业作为基础设施重要组成部分,有望通过REITs实现投资、运营、融资的闭环,扩大环保企业融资渠道,提升行业投资空间;同时,REITs管理人对于资产委托运营方要求更加严格,强化运营经验丰富、管理能力强的企业的竞争优势。

图表: REITs对环保行业影响

资料来源:万得资讯,中国REITs联盟,中金公司研究部

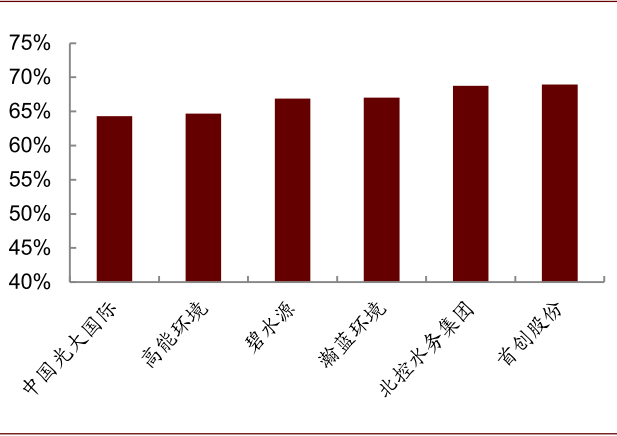

REITs打通企业再融资渠道,带动行业投资增长。环保行业,尤其是水务、固废处理等行业重资产属性明显,当前水务、固废主要龙头企业资产周转率在0.04-0.21之间,负债率基本保持都超过64%,融资压力较大。而REITs则打开公司再融资渠道,环保公司可以通过REITs盘活当前在手资产,加快资金回笼;同时根据发改委试点申报工作的通知,通过REITs回收资金的80%需要用于新的基础设施建设。我们认为环保作为当前补短板的重点领域,REITs顺利实施或带动环保行业投资增长。

图表: 企业负债率较高(1H20)

资料来源:万得资讯,中金公司研究部

图表: 资产周转率较低(1H20)

资料来源:万得资讯,中金公司研究部

REITs强化企业运营优势。REITs同时在基金管理和资产管理上提出严格要求,从基金管理人角度来看,更加注重资产运营效率、现金流稳定性和回报率等。根据试点申报要求,试点项目净现金流收益率不低于4%,我们认为优质资产更加受REITs青睐,有利于行业竞争壁垒从资金向专业运营转移;并且,随着REITs的进一步推动,未来基金管理人对运营经营充足、管理能力强的企业需求增加,进一步提升优质企业的市场份额。

需求端:水处理、固废行业预计依然是“十四五”环保政策重点

需求端:环保行业投资需求依旧充足

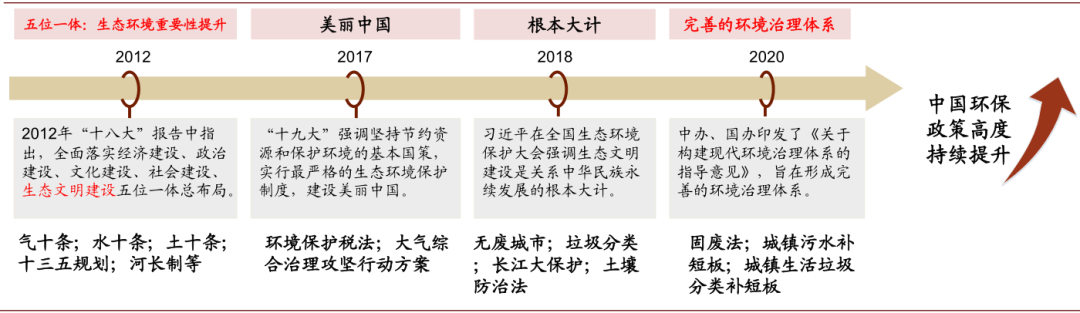

环保政策日趋严格。2012年自生态文明建设成为施政重点方向之一以来,国家对生态环保重视度持续提升。2020年,中办、国办印发了《关于构建现代环境治理体系的指导意见》,提出至2025年,将形成完善的环境治理体系,叠加当前“固废法”、“长江大保护”、“垃圾分类”、“补短板”等政策持续出台,我们认为环保治理政策力度持续趋严。

图表: 中国环保政策高度持续提升

资料来源:中共中央办公厅,国务院办公厅,中金公司研究部

生态环保十四五目标及2035年远景出台,环保需求将持续提升

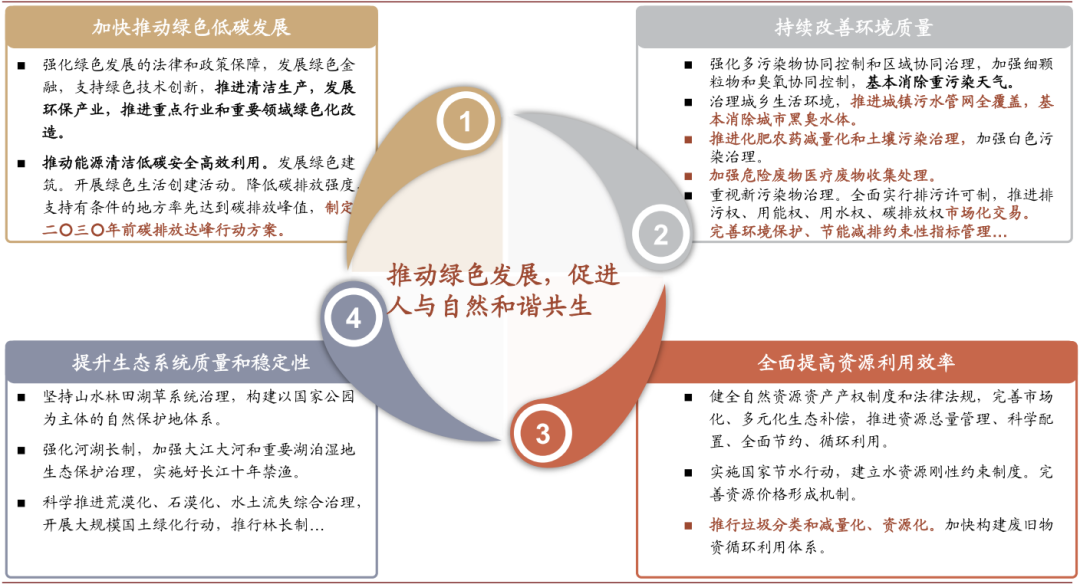

十四五规划中生态环保治理有望持续推动,需求进一步提升。2020年11月,十九届五中全会审议通过了《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》(简称“《建议》”),计划从1)加快推动绿色低碳发展;2)持续改善环境质量;3)提升生态系统质量和稳定性;4)全面提高资源利用效率方面推动绿色发展。《建议》明确未来环保治理政策有望持续严格,当前环保治理方面短板依旧明显,我们认为未来国家将进一步推动在大气、污水、土壤、危废等方面的治理;同时《建议》计划建立生态产品价值实现机制,推动垃圾分类和加快构建废旧物资循环利用体系,我们看好未来相关产业链的需求进一步提升。

十四五规划中较十三五更近一步。相比十三五规划,我们认为此次“十四五”规划的建议:

► 强调政策延续性:明确环保治理工作任重道远,在十三五污染物排放总量大幅减少、生态环境质量总体改善背景下,要求污染排放进一步减少、环境质量持续改善;

► 更加强调绿色转型的必要性:明确生产生活方式绿色转型成效显著;强调低碳发展的法律和政策保障,要求“制定二〇三〇年前碳排放达峰行动方案”。

► 目光更加长远:增加2035远景目标,提出广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国建设目标基本实现。

图表: 十四五规划生态环保

资料来源:十九届五中全会,中金公司研究部

我们预计固废和水环境治理依旧是主要治理方向

从“十四五”环保政策基调看,环保需求未来5年仍充足。我们认为固废及水务依旧是当前环保治理主要方向。

► 十四五规划建议中进一步强调了废旧物资循环利用体系的加快构建,以及强调垃圾分类和减量化、资源化对固废行业利好,相比十三五的力度明显提升。叠加近年实施的“无废城市”、“垃圾分类”、“土壤法”以及新修订的《固废法》,我们认为大固废产业链未来依旧是投资的重点方向之一,垃圾分类、土壤修复政策有望进一步释放环保治理需求;

► 十四五规划进一步强调提高污染防治力度,随着《长江保护修复攻坚战行动计划》等流域治理政策的实施,水环境治理要求更加严格,针对性更强,且资金支持力度更大。

图表: 固废、水务领域政策一览

资料来源:中共中央办公厅,国务院办公厅,住建部,生态环保部,中金公司研究部

“十四五”期间市场空间依旧充足

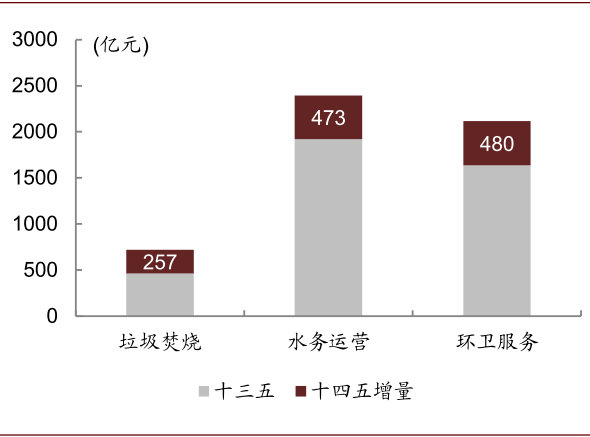

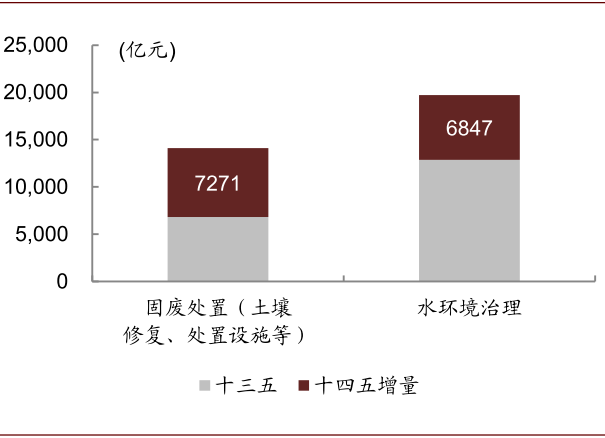

十四五期间环保需求显著提升。我们认为当前垃圾焚烧、环卫服务以及水务运营等处置产能依旧不足,我们测算十四五期间固废和水务市场运营空间增长1200亿元;随着土壤修复、水环境治理的进一步开展,我们测算十四五期间固废处置和水环境治理板块累计投资需求相比十三五期间有望提升74%至3.3万亿元。

图表: 十四五期间运营市场稳步提升

资料来源:万得资讯,中金公司研究部 *十四五增量为中金测算金额

图表: 十四五期间投资需求大幅增加

资料来源:万得资讯,中金公司研究部 *十四五增量为中金测算金额

细分板块投资建议

展望环保行业未来3-5年大趋势,我们认为最大的变化是行业供给端将逐步进入全新格局:从以往专业化环保企业承担融资、投资、设计建造、运营维护等全产业环节,分化为1)央企、国企利用更低资金成本承担环保项目的融资、投资,同时持有资产。2)而以技术、运营能力为长的专业化环保公司将更专注于项目运营、技术改进。环保行业整体供给质量将迎来持续提升的阶段,且我们认为刚起步的基础设施REITs推进有望加速供给格局转变的进程。在这个过程中,我们有望看到具备技术工艺迭代能力、优秀项目运营能力的专业化环保企业的价值将不断体现,或享受溢价。

看2021年投资机会,结合行业供给端格局演变的大逻辑,我们建议投资者围绕“景气上行”和“刚需确定”两条主线寻找优质技术提供商以及运营能力突出的专业化环保企业:

► 刚需确定:城市运行需求确定性强,现金流较好,商业模式清晰的大固废板块;

► 景气向上:1)受益于更严格的内燃机尾气排放标准实施,量价齐升带动空间大幅增长的尾气后处理产业链;2)属于智慧城市建设主要内容,且提升空间充足的智慧水务。

环境修复总规划出台,政策力度和规模提升;订单从咨询调研类向治理类变化,加速订单规模增长

政策持续出台提升市场空间,2020年中旬,《全国重要生态系统保护和修复重大工程总体规划》出台,政策力度和投资规模明显提升,带动市场空间进一步释放。我们认为当前市场订单逐渐从前期的调查咨询向工程业务转变,市场空间有望显著提升。

环境修复政策持续完善,政策理顺,带动行业订单持续释放:

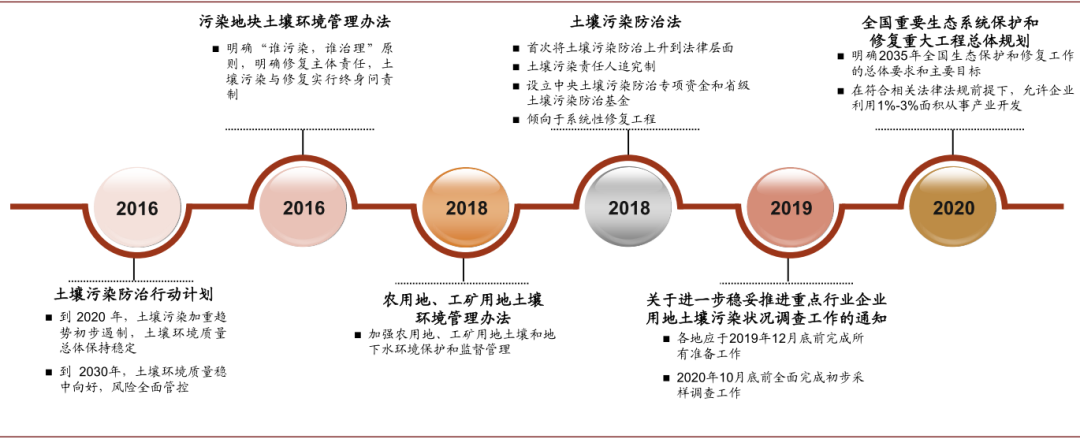

►2018年8月,人大常委会通过《中华人民共和国土壤污染防治法》,自2019年1月1日实施。《土壤法》出台填补了市场对土壤修复业务的空白,我们认为有望推动土壤修复业务的进一步发展。但是由于《土壤法》出台之后,各地政府实施细则尚未推出,同时地方政府主要先侧重于对污染土地进行调研评估,因此2019年土壤修复订单总额有所下滑,受此影响高能环境2019年新增修复订单同比下降40.6%至9.5亿元。

►2019年底,生态环境部发布了关于进一步稳妥推进重点行业企业用地土壤污染状况调查工作的通知。通知强调各地应于2019年12月底前完成所有准备工作,于2020年10月底前全面完成初步采样调查工作。我们预计调查工作的进行有助于企业污染土地快速推向市场,长期依旧看好市场需求增长。

►2020年6月,发改委、自然资源部对外发布《全国重要生态系统保护和修复重大工程总体规划》,明确了到2035年全国生态保护和修复工作的总体要求和主要目标,我们预计对包括青藏高原、黄河、长江等在内的9大生态保护和修复工程总投资超3万亿元;且在符合相关法律法规前提下,允许企业利用1%-3%面积从事产业开发。我们认为相比当前环境修复年均约100亿元市场,未来生态修复延续性和成长空间不必担心。

图表: 土壤修复政策持续推进

资料来源:生态环境部,中金公司研究部

行业订单快速增长,据中国环境保护产业协会统计,2020年1-10月全国土壤修复中标项目共计3051项,中标总金额共计205.06亿元。仅看2020年10月,全国土壤修复中标项目达341项,投资金额近50亿元,投资金额较上月同比增长54.4%。我们认为随环境修复政策逐步完善,土壤修复中标项目及金额有望持续提升。

智慧水务逐步推动,未来市场空间充足

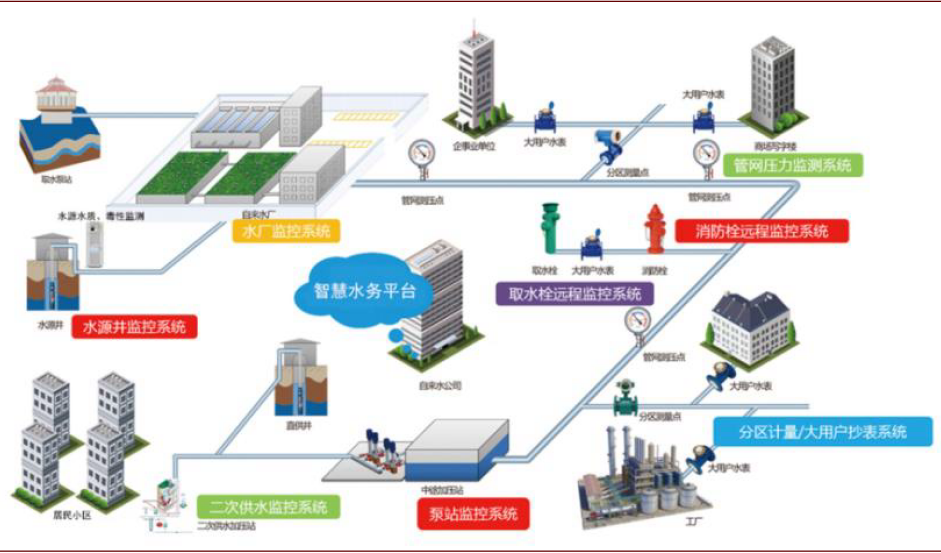

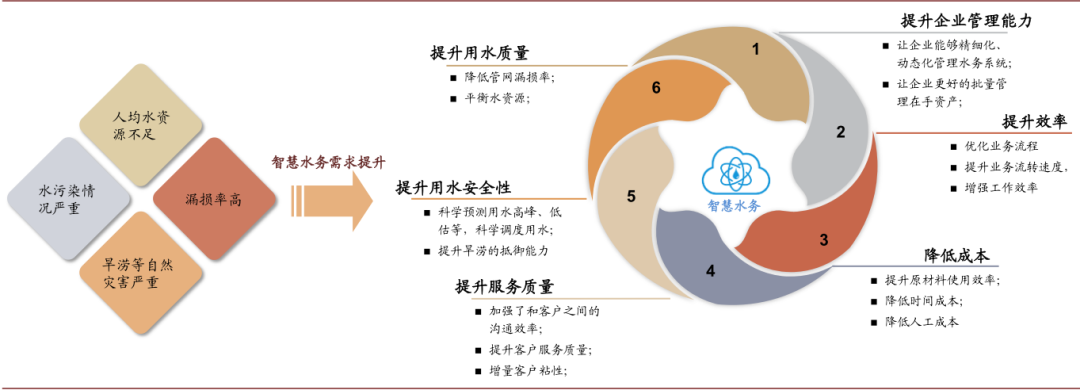

智慧水务是智慧城市建设的重要组成部分。2010年IBM在“智慧的城市”愿景中将水务作为6个核心之一。我们认为水务既是市政公用设施的重要组成,又是生态环保的核心要素。并且水务和民生结合紧密,符合“十九大”提出的“改善民生”的政策。我们认为当前智慧水务的发展正当时。我们认为智慧水务本质是将信息技术和水务行业相结合,利用互联网、5G、监测系统等实时感知城市水务系统的状态,并且对水务数据进行整合管理,采用可视化界面及时分析与处理。智慧水务不是单一的提升水务行业的信息化和数字化能力,而深入水务的业务本质,找到行业痛点,优化业务流程,提升经营效率。

图表: 智慧水务范畴

资料来源:龙安泰公司官网,中金公司研究部

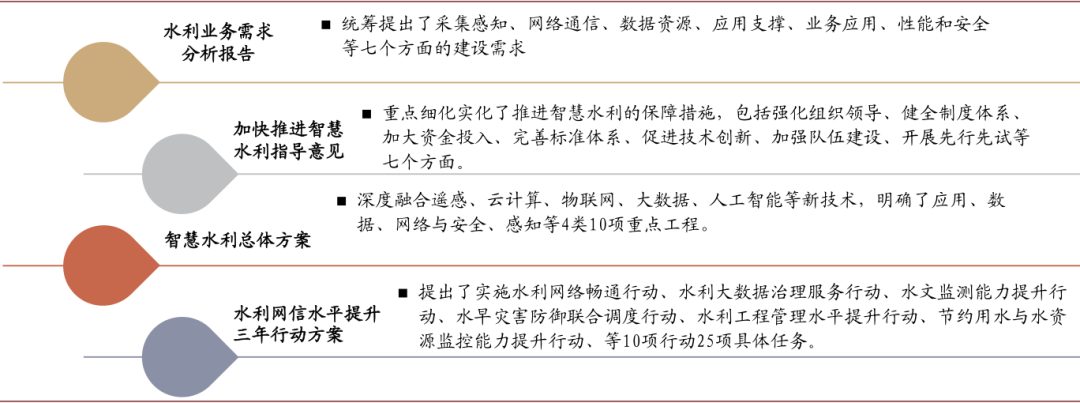

政策频出利好智慧水务建设。2019年水利部先后印发《水利业务需求分析报告》、《加快推进智慧水利指导意见》、《智慧水利总体方案》、《水利网信水平提升三年行动方案2019-2021年》等政策加速智慧水务的推进,包含融合遥感、云计算、物联网、大数据等技术,明确了应用、数据、网络安全、感知等重点工程,并提出了水利大数据治理服务行动、监测提升等多项行动任务。我们看好智慧水务市场的快速推进。

图表: 智慧水务政策持续出台

资料来源:《2020年中国智慧水务行业分析报告-行业竞争格局与未来商机分析》,中金公司研究部

智慧水务有效解决水务行业短板。我国水资源不足,人均水资源仅为世界的1/4;并且水污染情况突出,根据2019年监测数据,河流、湖泊水质达到I-III类的占比为79%、69%;我国目前水务管网的漏损率比较高,根据2017年城乡统计年鉴,我国供水漏损率约为15%;同时我国防治旱涝等自然灾害形势并不乐观。我们认为智慧水务给水务行业科技赋能,能够带动行业增效降本,保障经济高质量发展:

图表: 智慧水务优势明显

资料来源:E20,前瞻研究,中金公司研究部

智慧水务项目快速释放。2019年以来,各地区动辄千万人民币级别的智慧水务项目层出不穷;2019年底,华为和平安中标深圳智慧水务1期工程,中标价4.5亿元。我们整理观察发现各地区的智慧水务项目更多的是单一场景的实现和应用,实际的智慧水务的市场空间更大;而根据深圳水务的规划,深圳智慧水务采用“1个指挥中心、4个平台、N个应用模块”的设计,我们认为华为平安中标的智慧水务1期工程主要是指挥中心和平台系统的建设,随着未来更多场景的使用,深圳智慧水务市场空间依旧有充足提升空间。

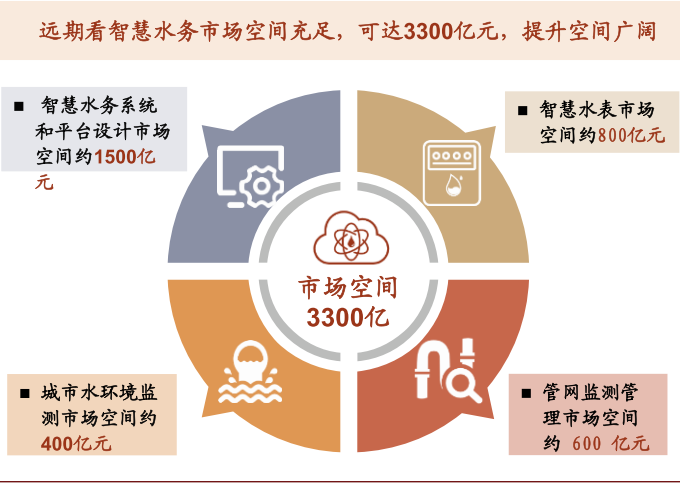

未来智慧水务市场空间有望达到3300亿元左右。我们认为未来智慧水务市场主要来自于系统设计和平台、区域加压系统、智慧水表、城市水环境监测、管网监测管理、流域水质监测管理等:

图表: 智慧水务市场提升空间充足

资料来源:前瞻产业研究院,中金公司研究部

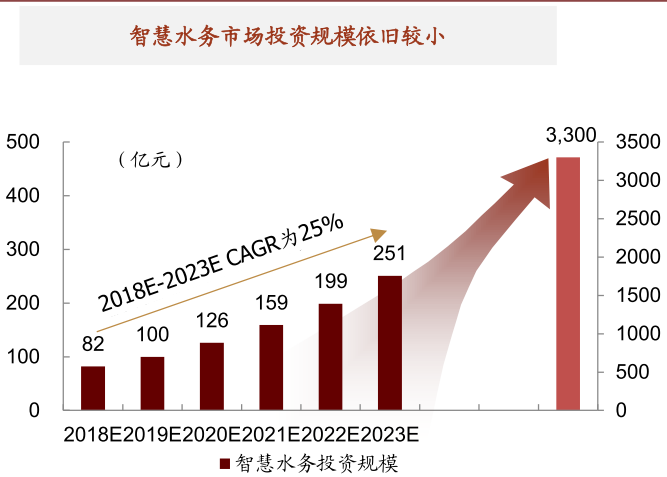

未来智慧水务市场空间有望加速释放。根据前瞻产业研究数据,当前智慧水务市场投资规模依旧较小,预计2023年,中国智慧水务行业规模将达到251亿元左右。虽然2018-2023复合增速预计达到25%,但是相比3300亿元市场空间测算依旧有很大提升空间。

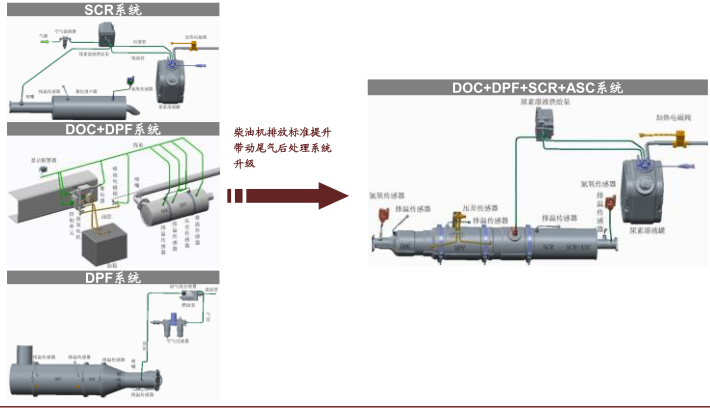

国六排放标准即将实施,量价齐升带动市场空间增长

政策持续利好尾气污染治理。内燃机尾气污染治理行业是大气污染治理行业的细分行业,属于环保行业。近年来,国家对节能减排和可持续发展的重视程度日益提升,不断出台支持包括内燃机尾气污染治理行业在内的环保产业发展的政策。汽车尾气排放标准持续提升,从2008年至2013年实现了从国IV标准到国V标准的提升;2016、2018年,轻型汽车以及重型柴油车污染物排放第六阶段标准印发,标志着国内机动车尾气排放已经或即将全面进入国VI标准时代。

国VI标准稳步推进,大幅提升排放标准。国VI标准分为a、b两个阶段推进,国VI(a)相当于国VI(b)标准和国V标准的中间阶段,其中:

►根据2016年印发的轻型车排放政策,所有轻型车辆应于2020年7月1日符合国VI(a)标准,于2023年7月1日符合国VI(b)标准;今年由于疫情等影响,发改委等11部门发布《关于稳定和扩大汽车消费若干措施的通知》[1],其中包含调整国VI排放标准通知。增加2020年7月1日前国V排放标准轻型汽车6个月销售过渡期;轻型汽车国VI排放标准颗粒物数量(PN 限值)过渡期截至日期由2020年7月1日延长至2021年1月1日。

►根据2018年印发的重型柴油车排放政策,重型车应于2021年7月1日满足国VI(a)标准,应于2023年7月1日符合国VI(b)标准。我们认为这样的策略更加贴合市场实际情况,有利于排放标准的稳步提升。

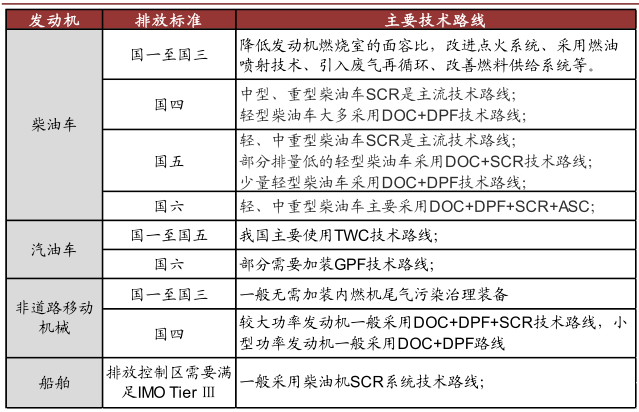

国VI标准实施之后,加速尾气治理解决方案改进。一般来说,尾气治理解决方案主要用于道路车辆、非道路移动机械、船舶等尾气污染治理,目前各类设备所使用的解决方案和技术也各有区别。大体来看,随着国VI阶段标准的使用,轻型、中重型柴油车主要使用DOC+DPF+SCR+ASC技术路线;汽油机在原有三元催化剂(TWC)需要加装GPF系统;非道路机械(工程机械、农业机械、林业机械、发电机组等),非道路机械目前执行的是国三排放标准,目前国四标准拟于未来几年执行,未来一般需要采用DOC+DPF+SCR或DOC+DPF技术;船舶如果需要满足IMO(国际海事组织)Tier III要求,船舶必须装SCR系统。

图表: 国VI提升尾端处置解决方案要求

资料来源:凯龙高科招股说明书,中金公司研究部

量价齐升带动市场空间快速扩容

量:尾气后处理技术逐步使用到非道路移动机械上,每年全国非道路移动机械合计新增设备大约200万台,约占2019年我国重卡、轻卡销量之和的65%,随着非道路移动机械用柴油机进入国四阶段,我们认为内燃机尾气后处理市场需求有望大幅增加。价:更严格的国VI排放标准实施,导致单套后处理系统价格也快速提升,根据行业主要公司招股说明书测算,预计新的国VI排放标准下,柴油机单套后处理系统的价格一般将比此前大幅度增加50%-70%,进一步提升市场空间。

商用车和非道路移动机械柴油车尾气后处理市场空间增长约2倍。我们假设:1)中重型卡车、轻型卡车每年销量100、180万台;国V标准下中重型卡车、轻型卡车尾气后处置系统单价7000、3800元/套,国VI标准下分别提升至12000、10000元/套。我们测算新的国VI标准使用后,商用车方面柴油机尾气后处理市场将由141亿元提升118%至308亿元。2)非道路移动机械新的国四标准下假设每年需求200万台,每套单价6000元,则新增120亿元市场需求。3)汽油车每年销量2000万辆,单价由1000元/套提升至3000元/套,合计新的排放标准下,市场空间从原有的341亿元提升至1028亿元。

图表: 国六实施之后尾气后处理市场空间大幅提升

资料来源:凯龙高科招股说明书,万得资讯,中金公司研究部

垃圾分类持续推动,环卫业务依旧有望保持高景气

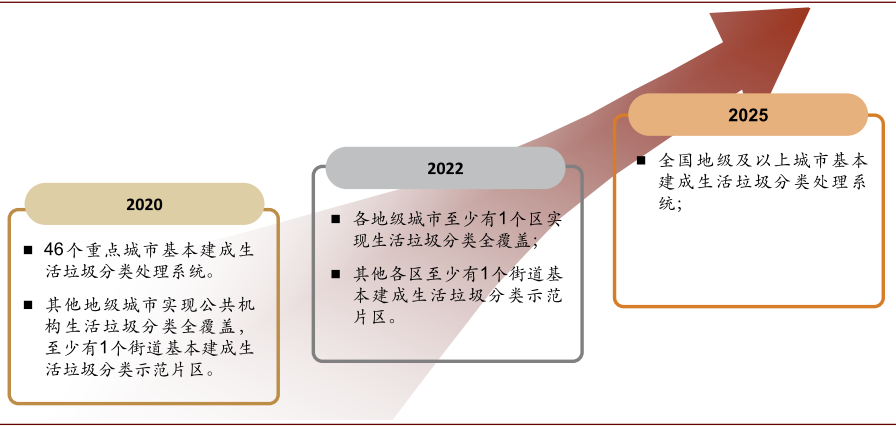

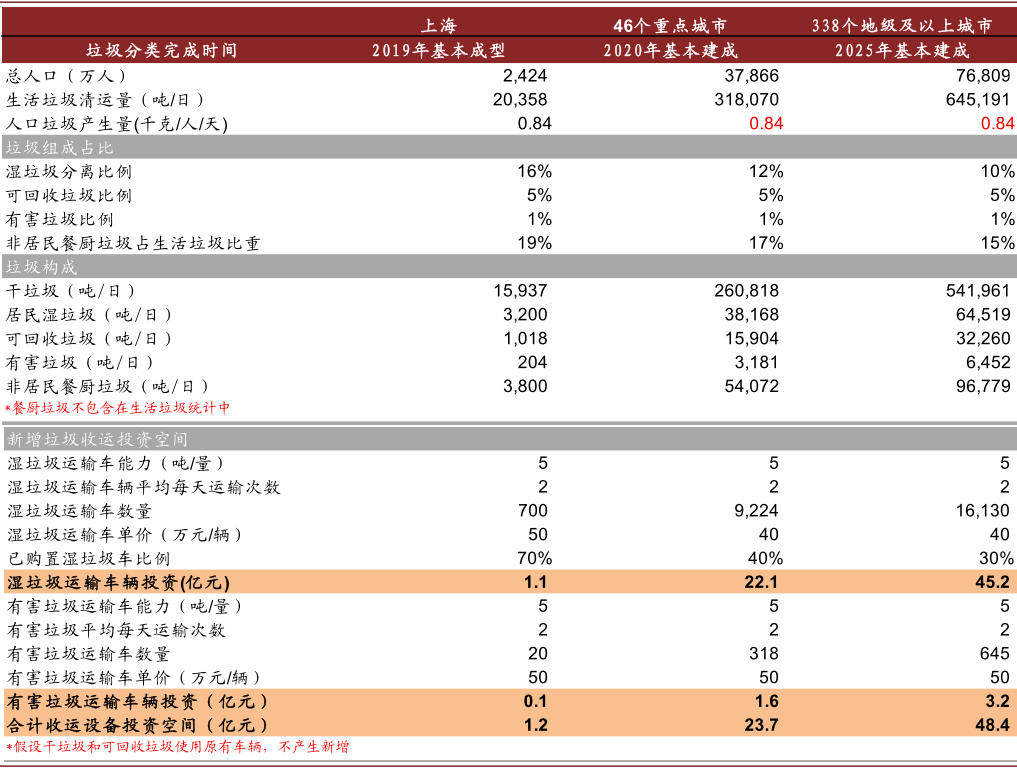

垃圾分类政策渗透率有望进一步提升。2019年6月11日,住建部等9部委联合发布《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,进一步细化了垃圾分类推进的明确目标,其中明确2020年46个重点城市基本建成垃圾分类处理系统,2020年之后将进一步在全国范围类推广,至2025年地级及以上城市基本全部建成分类系统。

图表: 垃圾分类推进时刻表

资料来源:《关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》,中金公司研究部

1:环卫市场空间持续提升

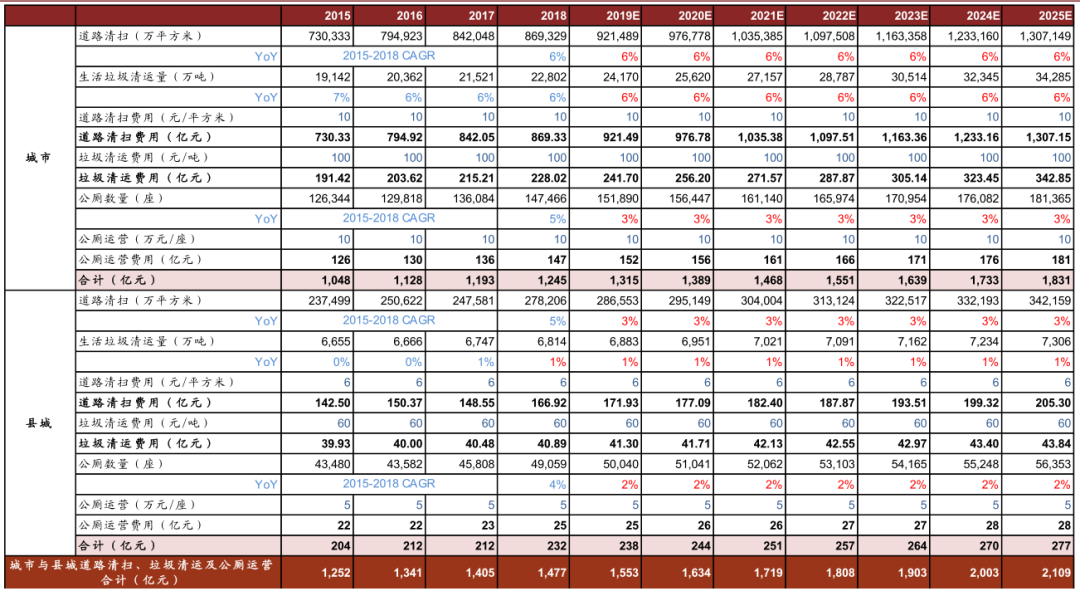

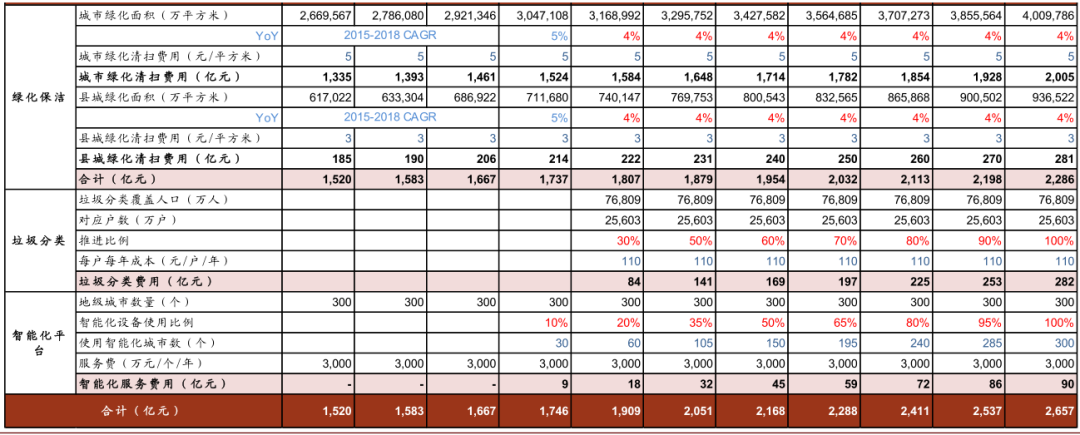

“垃圾分类”、“无废城市”政策带动环卫服务业务扩容,由之前的道路清扫、垃圾收运进一步发展到包含绿化管理、公厕管理、垃圾分类、人行道保养等方面。1)如果只考虑传统的清扫、收运和公厕管理,我们假设城市/县城清扫面积保持6%/3%增速,生活垃圾清运量保持6%/1%增速,则我们预计2020年环卫市场将增长至1634亿元,2025年环卫市场将会增长至2109亿元,CAGR约为5%;其中道路清扫在我国环卫市场比重较大,约占70%。2)如果考虑环卫服务业务范围持续扩大,我们测算,仅绿化保洁、垃圾分类、智能化服务的需求,2020年将增加2051亿元市场空间,其中绿化保洁市场空间较大,约1880亿元。

图表: 市场空间测算

资料来源:城乡统计年鉴,北极星环保网,统计局,中金公司研究部

2:垃圾收运设备和餐厨处置市场逐渐扩容

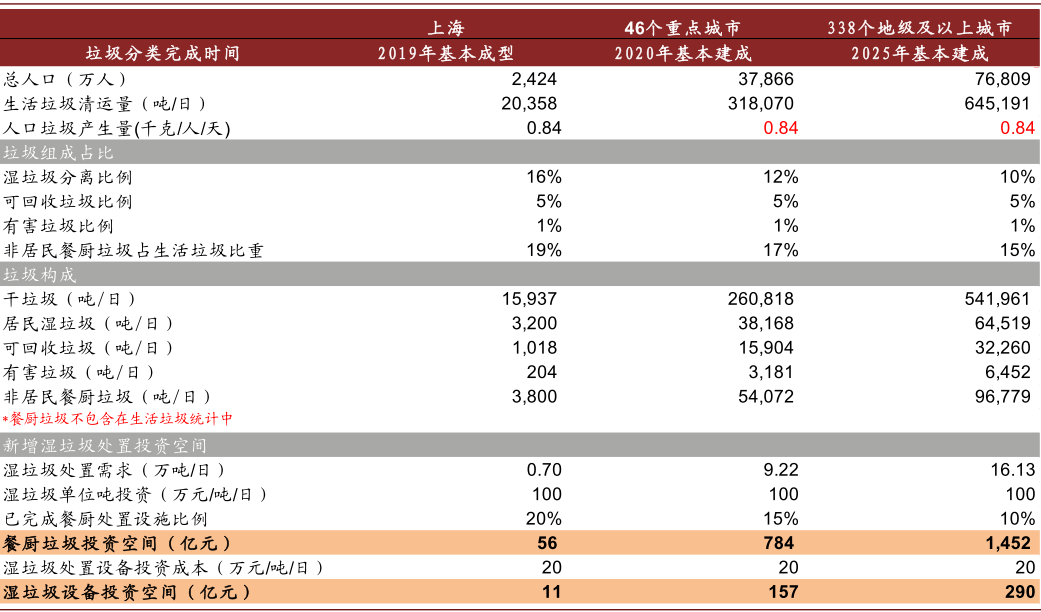

垃圾分类带动环卫装备市场扩容。为防止生活垃圾“先分后混”,尤其是湿垃圾和有害垃圾在运输过程要求更高的防渗性、密封性。以上海为例,规划2019年湿垃圾运输车辆900辆,有害垃圾运输车辆17辆。随着46个重点城市、全国地级城市垃圾分类政策的逐渐推广将带动湿垃圾以及餐厨垃圾收运体系的完善,环卫收运车辆需求有望快速提升。我们测算2020年底前,新增湿垃圾和有害垃圾运输车辆采购需求近24亿元,2025年底前,新增运输车辆需求近50亿元。

图表: 环卫收运车辆有望快速提升

资料来源:住建部,中金公司研究部

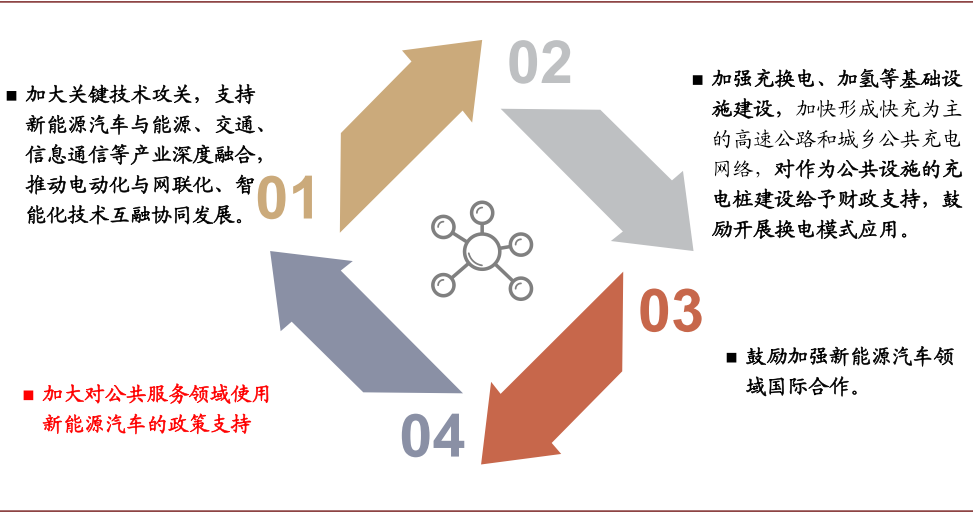

电动化是环卫装备长期趋势。2020年10月,国务院常务会议通过《新能源汽车产业发展规划》,会议指出将加大对公共服务领域使用新能源汽车的政策支持,并明确2021年起,国家生态文明试验区、大气污染防治重点区域公共领域车辆,新能源汽车比例不低于80%。环卫行业属于公共领域,我们认为未来有望充分受益。

图表: 四个关键要点推动新能源汽车产业不断发展(2020.10)

资料来源:国务院,中国政府网,中金公司研究部

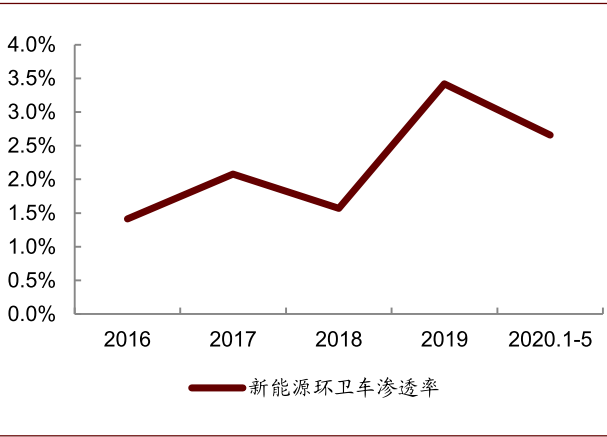

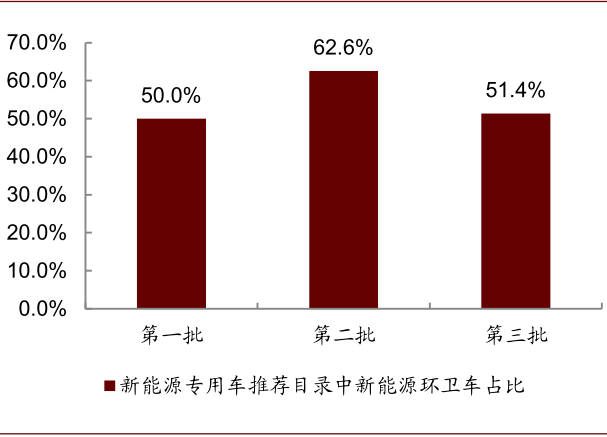

新能源环卫车渗透率较低,未来提升空间充足。根据相关协会数据显示,2016-2020年,新能源环卫车渗透率持续在1.5%-3.5%之间,占比依旧较低。2020年,在工信部已公布的三批《新能源专用车推荐目录》中,环卫车占比较大,我们认为未来受益于国家持续推动环卫领域的新能源车的渗透率,未来行业提升空间充足。

图表: 新能源环卫车渗透率较低

资料来源:中国汽车工业协会专用车分会,华经产业研究院,中金公司研究部

图表: 新能源专用车中环卫占比较大

资料来源:万得资讯,中金公司研究部

3:餐厨处置需求快速释放,相关设备企业需求快速提升

垃圾分类将有效增加厨余垃圾处置需求。以上海为例,厨余垃圾占生活垃圾超过50%。此前住建部《关于加快推进部分重点城市生活垃圾分类工作的通知》要求“可回收物和易腐垃圾的回收利用率合计达到35%以上”,我们预计餐厨垃圾分离比例约为15%。2017年上海生活垃圾处置量约2万t/d,垃圾分类实施后,我们预计湿垃圾处置需求将增加3000t/d,是目前上海餐厨垃圾(仅包含机构、企业、商场等)收运量近80%。

湿垃圾处置需求有望快速提升。目前湿垃圾处置中心规划172座,实际运行87座,目前运行产能约1.8万吨/日。我们测算2020年底之前,46个重点城市基本完成垃圾分类,将增加湿垃圾处置设施建设需求近800亿元,餐厨处置和渗滤液处置设备近160亿元;2025年底前,所有地级市基本建成垃圾分类体系,将增加湿垃圾处置设施市场空间约1400亿元,带动餐厨处置和渗滤液处置设备290亿元。我们认为政策层面明确要求垃圾分类实施时间,倒逼地方政府加快湿垃圾处置设施建设,餐厨和渗滤液处置设备供应商将率先受益。

图表: 餐厨处置设施有望快速提升

资料来源:住建部,中金公司研究部

垃圾焚烧依旧是政府刚需,龙头企业产能密集投运带动业绩稳健提升

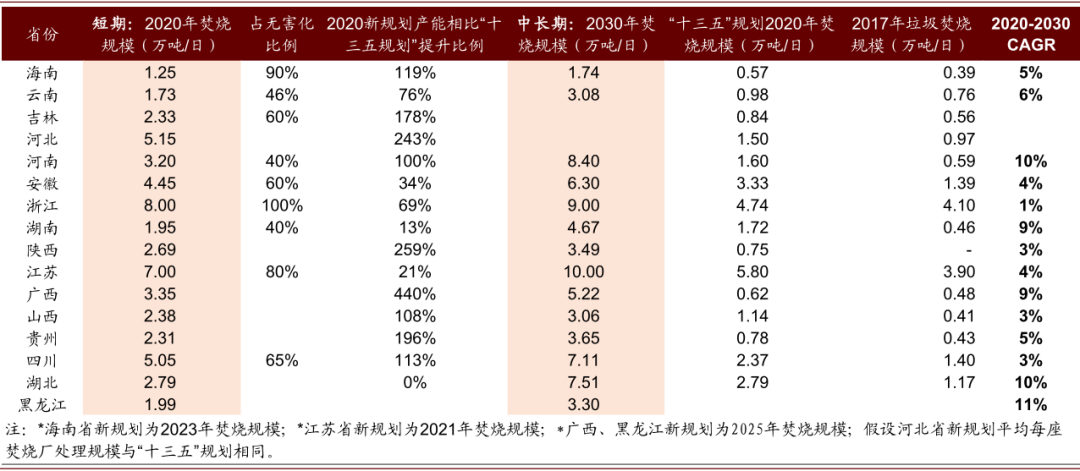

“无废城市”政策持续推进,焚烧处置渗透率有望提升。垃圾焚烧能够实现垃圾“无害化、减量化、资源化”处置,且占地面积较小,在当前我国人口较为密集、用地较为紧张的情况下快速推广,逐渐取代原有填埋处置方式成为我国最主要的垃圾处置方式。根据十三五规划,截至2020年垃圾焚烧占无害化处置产能比重应达到54%。2019年以来,海南、云南、河南、浙江、江苏等省市出台中长期规划,新规划进一步上调了焚烧2020产能规划,较此前“十三五”规划分别提升13%-440%(不考虑湖北)。同时“无废城市”明确持续推进固体废物源头减量和资源化利用,最大限度减少填埋量,我们认为未来焚烧处置渗透率有望进一步提升。

图表: 新规划垃圾焚烧产能与“十三五”规划对比一览

资料来源:各省委政府办公厅、发改委,中金公司研究部

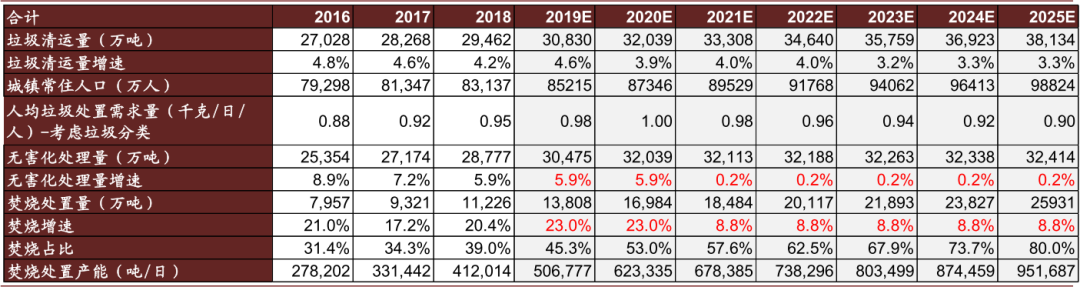

焚烧行业市场空间充足。我们预计2025年垃圾焚烧产能将达到95万吨/日,2020-2025复合增速为9%。2018年,全国城镇(含县城)垃圾焚烧产能为41万吨/日,占无害化处理能力约39%,城镇常住人口8.3亿人,人均垃圾处置需求量为0.95千克/人/日,我们预计2025年焚烧处置量占无害化处置比重提升至80%,2025年,焚烧处置市场规模有望达到95万吨/日,2020-2025复合增速约为9%。

图表: 城镇垃圾焚烧产能测算

资料来源:国家统计局,城乡统计年鉴,中金公司研究部

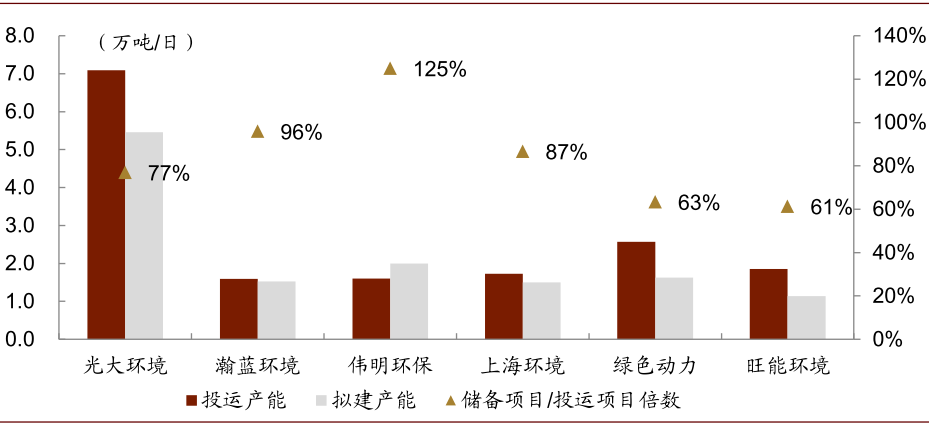

龙头企业在手产能充足,随项目投运盈利能力有望进一步提升。截至2020年6月底,垃圾焚烧龙头企业储备产能为1.14-5.46万吨/日,达公司已投运产能的61%-125%。其中,根据公司公告,光大环境拟建产能达5.46万吨/日,伟明环保拟建产能为2万吨/日,我们认为焚烧项目密集投运将带动公司业绩稳健提升。且随各省市2020-2030年垃圾焚烧中长期规划推进,龙头企业在手产能将进一步增加,未来垃圾焚烧公司盈利能力提升空间充足。

图表: 龙头企业储备产能充足(截至1H2020)

资料来源:公司公告,中金公司研究部

(编辑:mz)