本文转自微信公众号“国泰君安证券研究”。

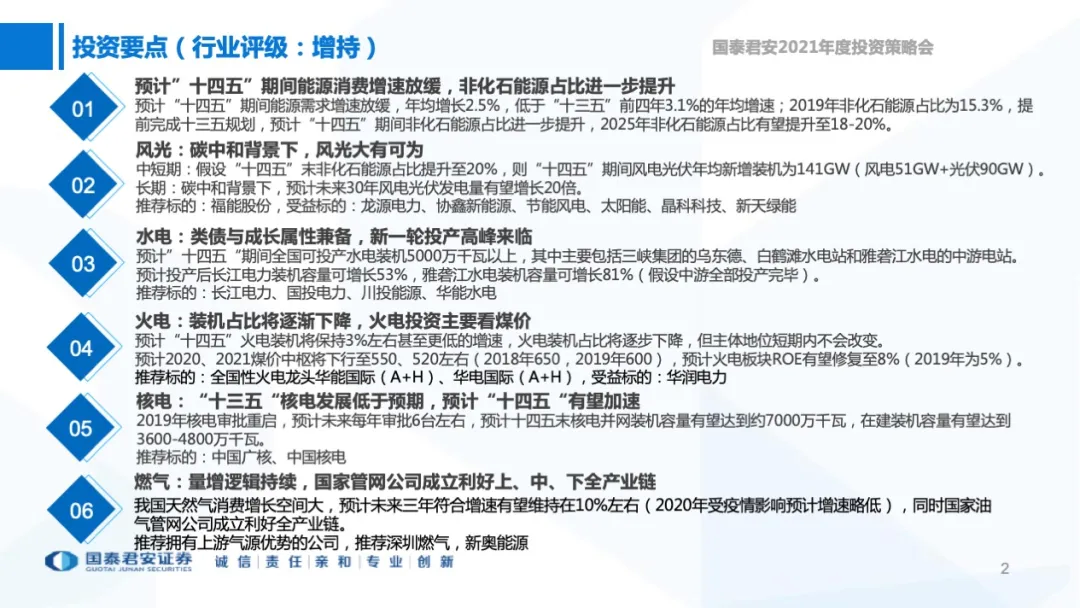

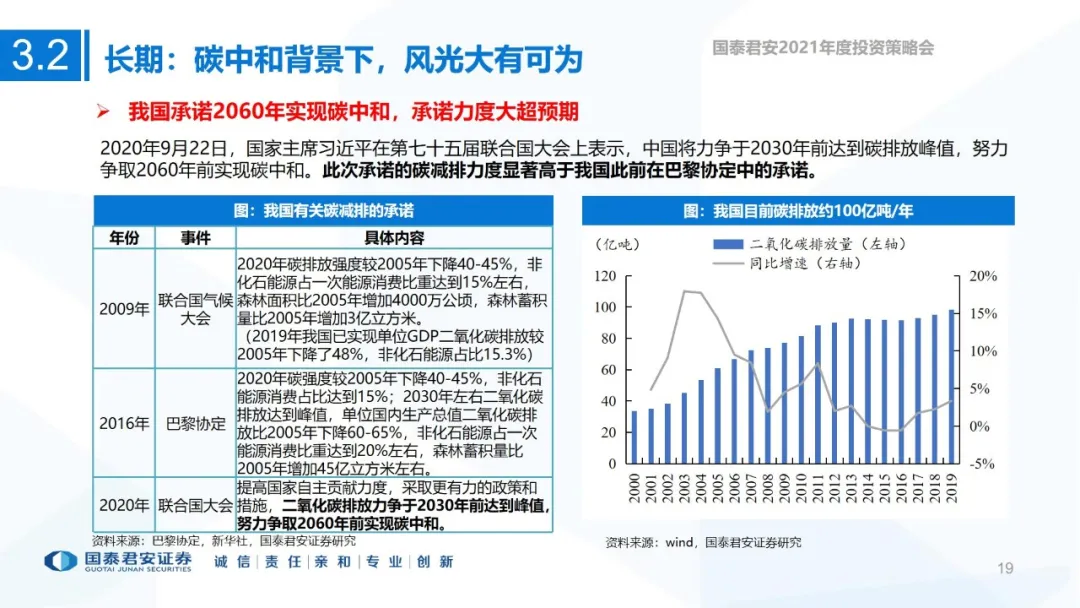

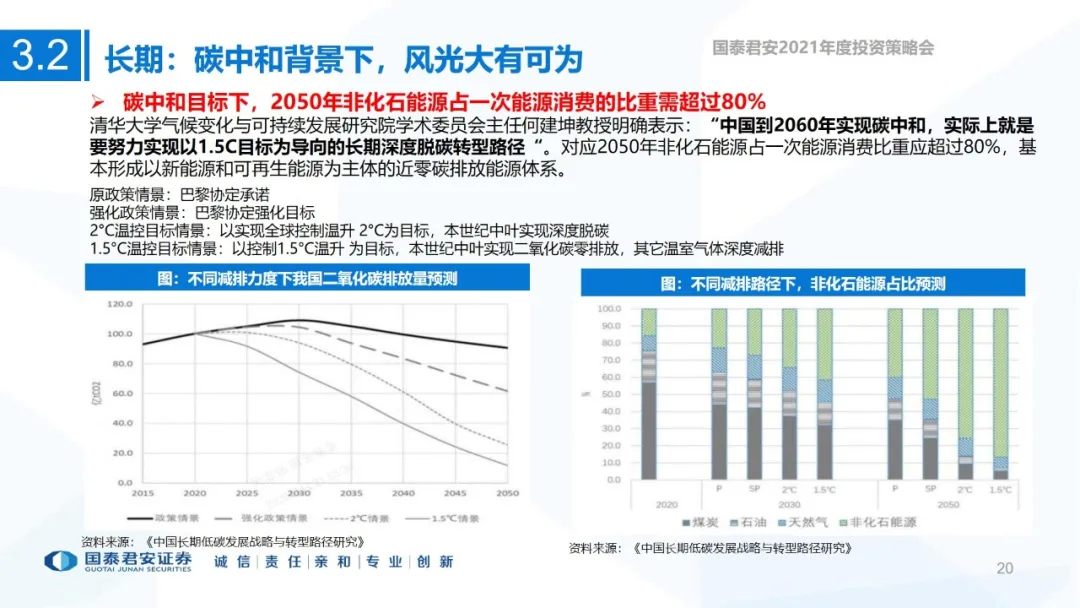

1)风光:碳中和背景下,风光大有可为。

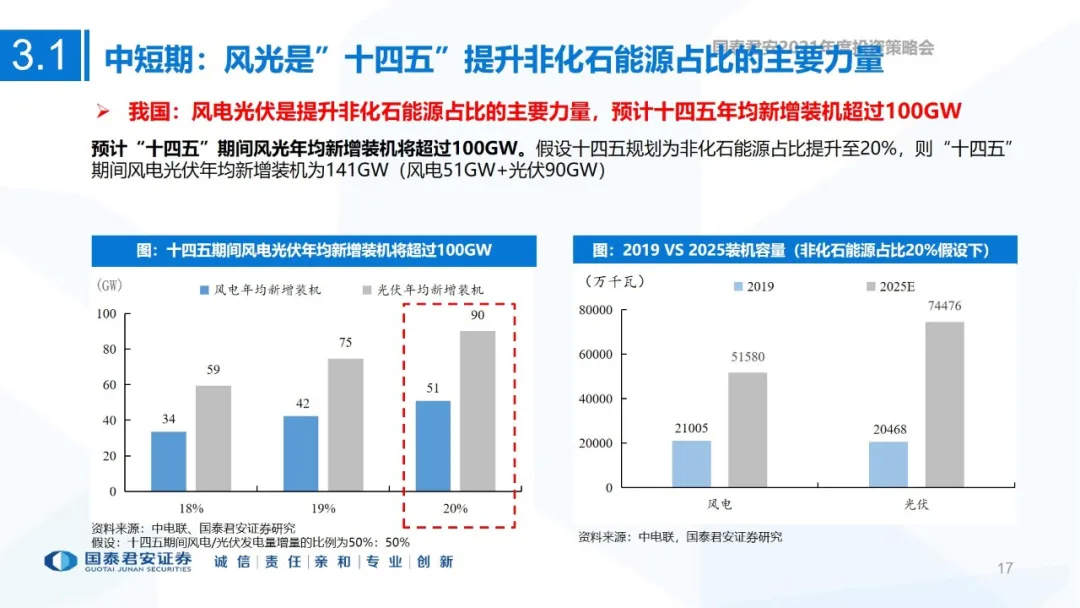

中短期:假设“十四五”末非化石能源占比提升至20%,则“十四五”期间风电光伏年均新增装机为141GW(风电51GW+光伏90GW)。

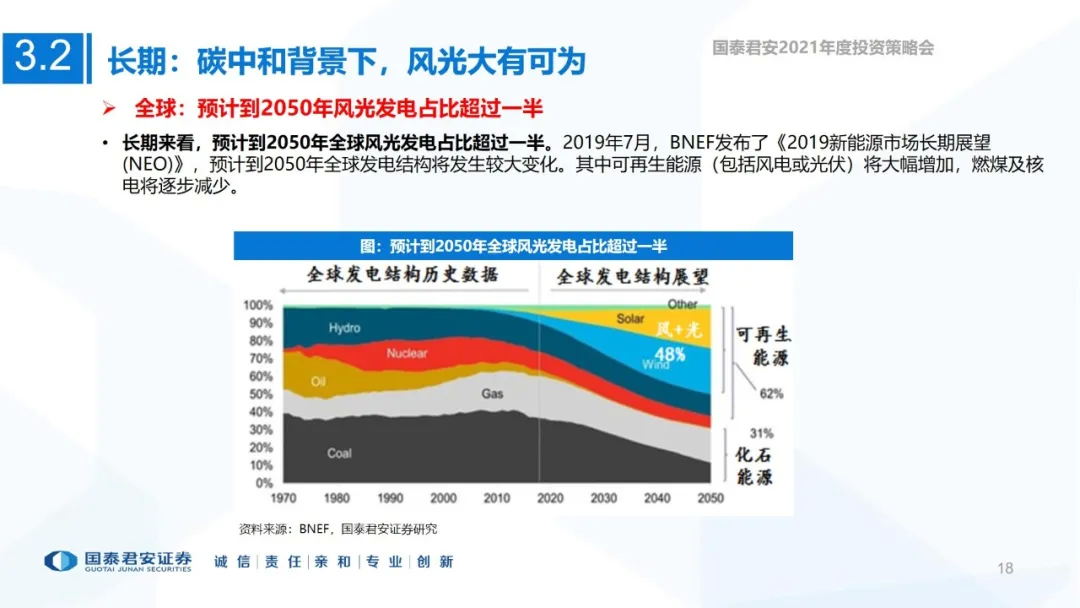

长期:碳中和背景下,预计未来30年风电光伏发电量有望增长20倍。

推荐标的:福能股份,受益标的:龙源电力、协鑫新能源(00451)、节能风电、太阳能、晶科科技、新天绿能。

2)水电:类债与成长属性兼备,新一轮投产高峰来临。

预计”十四五“期间全国可投产水电装机5000万千瓦以上,其中主要包括三峡集团的乌东德、白鹤滩水电站和雅砻江水电的中游电站。预计投产后长江电力装机容量可增长53%,雅砻江水电装机容量可增长81%(假设中游全部投产完毕)。

推荐标的:长江电力、国投电力、川投能源、华能水电

3)火电:装机占比将逐渐下降,火电投资主要看煤价。

预计“十四五”火电装机将保持3%左右甚至更低的增速,火电装机占比将逐步下降,但主体地位短期内不会改变。

预计2020、2021煤价中枢将下行至550、520左右(2018年650,2019年600),预计火电板块ROE有望修复至8%(2019年为5%)。

推荐标的:全国性火电龙头华能国际(00902, A+H)、华电国际(01071,A+H),受益标的:华润电力(00836)。

4)核电:“十三五“核电发展低于预期,预计“十四五“有望加速。

2019年核电审批重启,预计未来每年审批6台左右,预计十四五末核电并网装机容量有望达到约7000万千瓦,在建装机容量有望达到3600-4800万千瓦。

推荐标的:中国广核、中国核电。

5)燃气:量增逻辑持续,国家管网公司成立利好上、中、下全产业链。

我国天然气消费增长空间大,预计未来三年符合增速有望维持在10%左右(2020年受公共卫生事件影响预计增速略低),同时国家油气管网公司成立利好全产业链。

推荐拥有上游气源优势的公司,推荐深圳燃气,新奥能源(02688)。

由于本报告篇幅较长,以下为部分节选内容。欢迎联系国君公用团队获取完整版报告。

(编辑:曾盈颖)