智通财经获悉,瑞银发表研报表示,中国通信服务(00552)转型逐渐得到认可,该行给予其“买入”评级,目标价6.2港元,目标价上行空间为14.6%。

转型逐渐得到认可

瑞银表示,公司1月4日股价上涨12.5%,该行通过与公司管理层交流,确认并没有什么特别消息。管理层对其可持续增长前景充满信心。

瑞银认为,公司自2016年12月6 - 8日反向路演后,股价表现强劲,同比增长17.9%至2.4%,这反映公司从低端建筑承包商已转型为中国信息化进程和ICT(信息、通信和技术)转型升级的最佳执行者之一。

公司不再仅限于周期性资本支出,而是ICT结构性调整,德银认为,公司目前估值尚未完全捕捉到这种转变。

转型三个方面

关于公司治理方面,新的管理层主要强调价值创造的两个关键指标,即盈利能力和自由现金流;2015年KPI改革已经转化为大量FCF(自由现金流)周转。

在企业结构方面,中国通信服务正从松散结构转变为集中式结构,以促进子公司之间的协调。在同行中,该公司是唯一一个拥有国家集中平台。

价值链方面,公司正从低利润业务(如产品分销、建设)转向高价值业务(如软件开发、系统集成)。

政府及国企优势

报告提到,中央政府旨在推动2016-2020年“十三五”规划中的信息化进程,因此,政府,电力,公共安全治理,公用事业隧道等ICT重点行业的发展为其提供了重大机遇。

瑞银表示,国有企业可从政府和其他大型国有企业获得项目具有天然优势。

估值

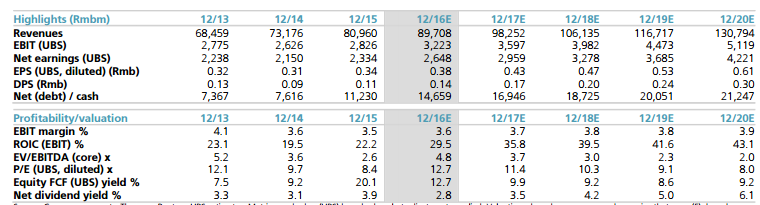

瑞银指出,目前公司股价较同业有大幅折让,该行给出的目标价上行空间为14.6%,公司2017年、2018年PE分别为9.9倍、9.2倍,股息率分别为3.5%、4.2%,而同业PE分别为35倍、27.2倍,股息率分别为0.7%、0.9%。