本文来自微信公众号“华创悦享现代生活”,作者:王薇娜。

核心观点

当前同店恢复情况及开店预期:九毛九(09922)主品牌11 月份同店收入恢复到 88%左右,其中外卖收入占比 22%, 太二11月份同店收入为102%,外卖收入占比 10%。今年太二新店可达100家左右,根据公司招股书,明年太二预计新增100家店,有一定可能超预期。

轻餐小聚年轻人,成瘾口味酸鲜辣:卫生事件中率先恢复,5月起同店转正以来,不仅堂食+外卖合计口径下同店为正,开店也进一步加速。在shopping mall轻正餐中客单价较低(77元)、旺盛人气、2-4人小聚会和酸鲜辣口感适配卫生事件下收入降低、社交需求小型化的年轻人。公司在卫生事件期间以外卖拖动同店销售,当前外卖占比已经降低至10%左右,堂食恢复明显。

先谋后定,“怂”超预期:“怂”最初业态为冷锅串串,尽管经营效率较高,但模型与公司初衷有所背离,导致品牌打造不尽鲜明,于是转为重庆火锅,主打牛肉,切入更高客单价的大火锅赛道。首店放在公司总部楼下孵化,经营火爆,从晚餐网红店延伸向午餐,客单130-150左右,12月在海南开出二店,当前经营状况良好;明年划定复制版图,进入复制扩张期。

明边界、知进退、守住“好吃不贵”底线:公司在手现金充沛,不贸然提价,适度参与供应链制度建设(淡水鲈鱼养殖,酸菜供应)以确保食安;今明两年太二开店计划先后经历微提,体现出公司执行落地层面的进展加速。一直以来,公司总部明确品牌调性,用3个供应链中心对门店进行后台支持,将执行放手交给年轻人,并与创业团队积极分享股权,从“太二”开始,副品牌中创始团队持股逐渐增加。良好的制度、宽松的文化和恪守餐饮人 “好吃不贵”理念的朴实文化,使公司脱颖而出,成为极致快餐模型的休闲餐公司。从九毛九到太二,再到“怂”,品牌接力是制度顺畅运行的外在体现。

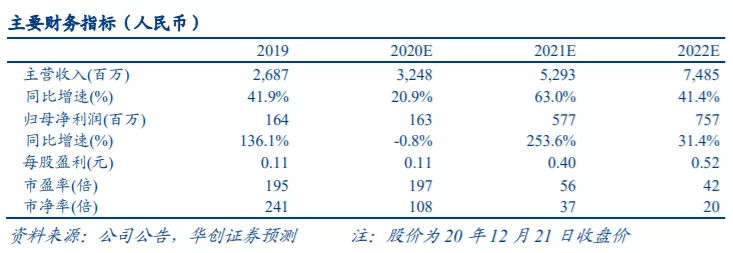

盈利预测:若以20年新增100家门店计算,假设21-23年分别新增120、150、200家门店,则2023年底共有696家门店,若同店翻台不出现下滑,假设单店营收为1200万,净利率13.5%(太二门店成熟期较短),则2023年后太二可实现11.3亿年净利,因太二处于高增长期,享受一定估值溢价,给35X估值,太二单品牌可支撑400亿人民币市值。若“怂”购物中心模式跑通,开启全国复制扩张,则市值空间还可向上打开。我们维持预测2020年EPS为0.11元,上调2021-2022年 EPS预测至0.40元和0.52元。当前股价对应 PE 分别为197倍、56倍和42倍。太二作为上升期品牌,势头不减,给予2022年45x估值,提升目标价至27.67港元(当前汇率),维持“强推”评级。

风险提示:卫生事件扩散超预期;经济下行超预期;食品安全风险。

(编辑:张金亮)