野村发表研究报告表示,当前内地寿险的利润正见改善,主因债务成本见顶回落且利息稳定,预期内含价值(EV)有助提升行业估值,同时对息差收窄的风险亦较预期温和。

该行推荐中国人寿(02628) 及中国太平(00966) ,鉴于其收益率曲线及估值较优,同时自2015年11月起市场担忧低息环境转变后,股价跌幅最大。长远而言,新华保险(01336) 、平保(02318)及太保(02601) 仍然为核心持股。

该行称,部分公司已因监管要求,将产品的保证回报降低,但回报仍比银行的理财产品具有吸引力;国债的息率已经稳定,近期甚至跟随美日债息上升,降低市场对投资产品及国债息差的担忧;另外,EV会因应新的监管要求而作出调整,变得更加可靠。

财险方面,野村认为,损失率或将改善,主要原因包含去年首十个月的损失率上升,为两年来的首次发生;可释放的储备缓冲有限;折扣放宽,预期保费将进一步下跌。

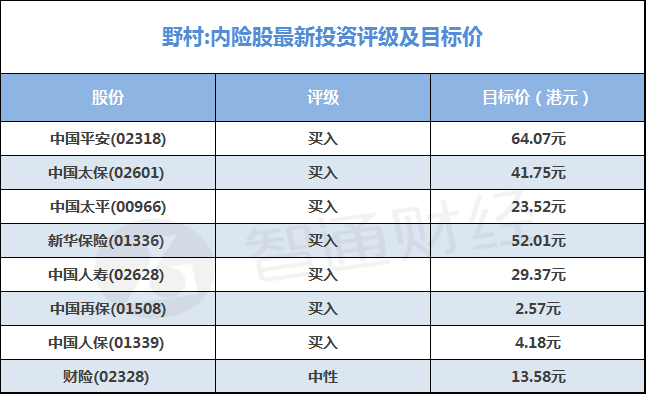

此外,该行更新了内险股的投资评级及目标价: