2020年由于疫情的影响,各个行业都受到了严重的挑战,但同时刺激了企业用户对SaaS服务的需求,尤其是医疗行业对SaaS企业服务的需求。以全球生命科学行业SaaS领导者Veeva

System(VEEV.US)为例,美股上市以来股价涨幅超过十几倍,特别是今年在新冠疫情影响下股价从年初的140美元一路高升,截至2020年12月16日该股涨至270美元左右,较年初大涨92.9%。

智通财经APP获悉,据市场消息,中国领先的研发驱动的SaaS和软件开发企业新纽科技已通过港交所聆讯,将于下周一(12月21日)开始招股,并于2021年1月6日挂牌上市,股票代码将为09600,未来金融为其上市独家保荐人。据悉,未来金融是一家极具特色的精品投行,创始团队成员来自于摩根大通、花旗、瑞银、中信建投国际、中银国际、交银国际等中外资知名投行,专注于服务中国及亚洲范围内的高增长企业,致力于帮助高科技、医疗及消费等领域的优质企业与资本市场对接,为市场不断注入新的活力,也为企业和投资者带来价值。

资料显示,新纽科技是专注于医疗机构和金融机构的SaaS供应商,其在医疗领域开发的医疗质控与安全预警平台是中国唯一一个能够实时分析医疗数据并提供质控建议及安全预警的医疗软件,首创患者数据实时监控及分层级反馈技术,能够通过大数据分析提升医疗机构的诊疗水平,并有效降低医疗事故率,缓解医患关系。除医疗质控与安全预警平台外,新纽科技的危急值预警报告系统、临床路径管理系统及远程医疗系统在细分行业均处于领先地位,具有先发优势。作为国内少数可对标Veeva System的新纽科技,可以预想其上市将会卷起一股资本潮。

软件即服务(SaaS)-- 中国万亿医疗IT行业的黄金赛道

智通财经APP观察到,2017年开始新纽科技踏足医疗领域,打开了公司的想象空间,众所周知,得益于中国改善医疗质量及解决医疗资源分配的社会需求,以及相关政策要求,国内医疗SaaS行业已经成为亟待挖掘的 “蓝海市场”。

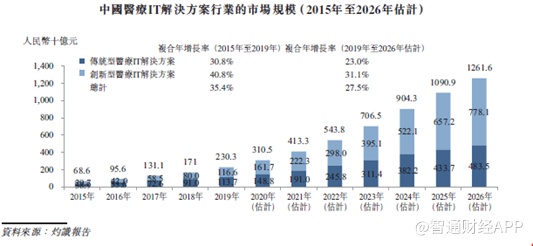

根据灼识咨询统计,按收入计,中国医疗IT解决方案行业规模从2015年的686亿元增至2019年的2303亿元,复合年增长率达到35.4%,预计2026年将进一步增至1.26万亿元,复合年增长率达到27.5%,达到万亿级别的市场规模。

尽管目前中国的医院大多都已安装并实施医院信息系统(如“HIS”系统等),但目前的医院信息系统仅仅停留在数据的记录和储存而缺乏实时的数据分析和处理进而起到医疗质量控制的效用。因而产生了中国医患关系之间的两个核心痛点:1、较高的医疗事故率;2、收费不透明。

新纽科技以创新的切入点破局,首创的医疗质控及安全预警平台是中国唯一一个能够实时分析医疗数据并提供质控建议及安全预警的医疗软件,截至2020年6月末,新纽科技已将自身的医疗质控及安全预警平台系统实施拓展至44家医院,29家为三甲医院,其中不乏301医院(中国人民解放军总医院)、西南医院(陆军军医大学第一附属医院)等在行业内具有示范作用的医院,并且新纽科技手握240个已确定的订单,在可预见的未来业绩增长具有保障。新纽科技亦已于2019年11月推出临床路径系统,该系统以模式化的流程规定了医生针对每个病种的治疗、用药及收费等流程,奠定了公司在临床路径管理系统领域的先发优势。据了解,临床路径系统已经于301医院(中国人民解放军总医院)实施安装,奠定了领跑的优势。

不同于目前市场上皆为事后总结分析性的软件类产品,新纽科技的平台通过实时的医疗质控与安全预警平台向医院和医师进行风险提示,以及分级报告和警示,大大降低了医疗事故率;新纽科技的临床路径系统纳入了超过180项治疗方案和用药指引,皆根据国家临床相关的政策指引制定的,能有效防止医师乱开药、乱收费的问题,进一步提升医院的诊疗水平,缓解医患纠纷。

据行业专家称,中国上等级医院的数量超过3万家。新纽科技已经构建起竞争壁垒有望使其在医疗SaaS行业的“蓝海”中不断积累更多的客户及市场份额。

智通财经APP观察到,公司自2018年11月推出创新型医疗机构解决方案,截至9月30日共累积获授72个医疗项目数,获授项目数持续增长,公司亦在不断开发和升级各类创新型医疗机构解决方案。

收入年复合增速166%,净利年复合增速近400%,对标Veeva System

好赛道加上独特的运营优势,成就了新纽科技高速成长的业绩面。

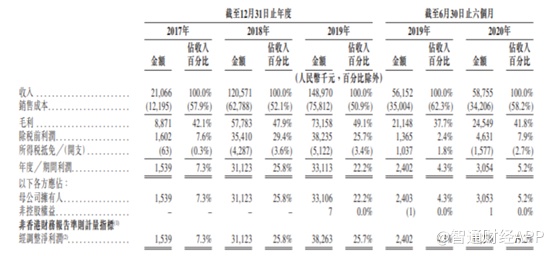

智通财经APP观察到,2017年至2019年,新纽科技收入从2107万增至1.49亿元,年复合增速达到165.9%,经调整净利润从154万增至3826万元,年复合增速达到398.6%。营收增长主要是因为以金融机构IT解决方案为核心的市场需求增多,公司客户数量增多带动服务和产品销售增加。

与此同时,期内的毛利率逐年提升,从2017年的42.1%增至2018年的47.9%并进一步提升至2019年的49.1%。其中核心业务金融结构IT解决方案的毛利率从41.6%增至46.6%并进一步增至48.9%。横向对比,公司的毛利率与香港市场目前上市包括索信达、亚信在内的IT解决方案供应商的毛利率相比均处于较高的水平,这是由于新纽科技通过现有客户交叉销售IT解决方案并将负责客户现有合约的技术人员分配至同一客户的新合约,从而提高雇员的生产力及优化员工配置。

值得一提的是,在国内医疗软件项目实施受到新冠疫情影响的情况下的2020年上半年,公司实现收入为5876万元,同比增长4.6%;经调整净利润更是从2019年上半年的240万增长369.4%至2020年上半年的1,128万,凸显业绩韧性。据了解,目前国内医疗及金融行业已经逐步走出疫情影响,同时疫情也促使医疗行业进一步加速推进如新纽科技的医疗质控与安全预警平台的Saas方案实施。截至12月上旬,新纽科技在金融、医疗领域的合同余额超1.2亿元,招标项目总合约价值超1.5亿元,立项项目总预算金额超1.7亿元,可以看出在后疫情时代,新纽科技后续业绩增长可期。

招股书显示,此次上市公司80%募集资金将用于继续开发创新型解决方案及升级现有解决方案,计划未来主要着力于发展创新型金融IT解决方案及创新型医疗IT解决方案,说明公司持续聚焦主营业务,有利于提升横向竞争实力。

据了解,有众多行业内的投资人将新纽科技对标Veeva System。而究其Veeva System受到资本市场追捧的原因,亦是以创新的视角切入了医疗SaaS领域并获得了强劲的业绩增长。估值的角度来看,一般参考市盈率PE指标,Veeva System一年预测市盈率目前超过50倍。据市场消息,新纽科技发行时一年预测市盈率约为20倍左右。相比2020年股价即将翻倍的Veeva System,新纽科技目前的估值水平显然给后市留了足够的想象空间。