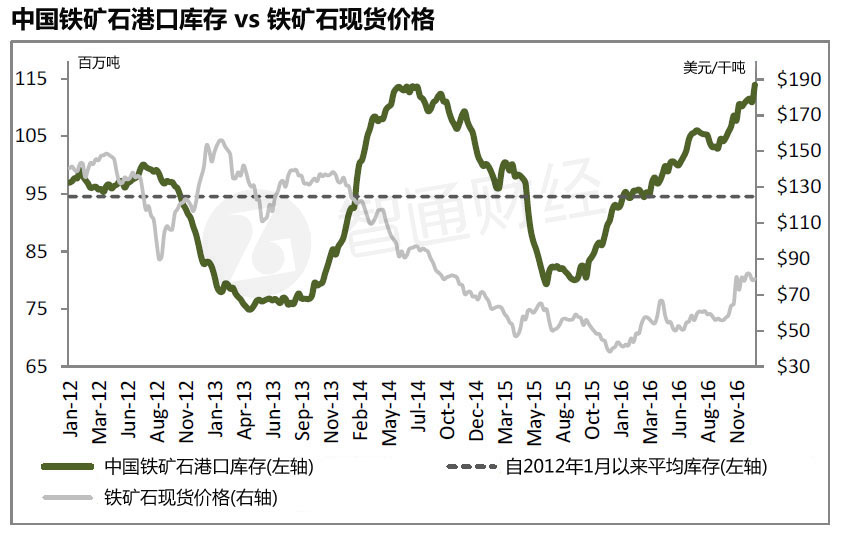

尽管去年铁矿石现货价格出现大幅反弹,但在2016年的最后一周,中国港口的铁矿石总库存创下了自2014年年中以来的新高。

据钢之家网站的数据显示,截至12月30日当周,中国铁矿石总港口库存增加2.7%至1.1395亿吨,创下自15年10月以来最大的单周增幅。

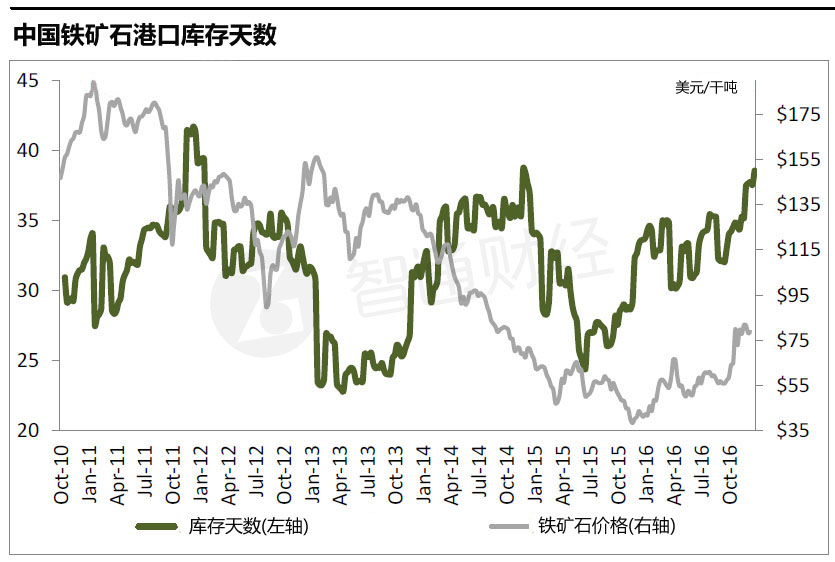

此外,铁矿石港口库存天数同样上升至38.6天,创2年来新高。

在过去的六个季度里,澳大利亚和巴西低成本采矿活动使得供应量大增,这两个国家是目前全球最主要的铁矿石供应国,铁矿石四大巨头——淡水河谷、力拓、必和必拓、福蒂斯丘均来自这两个国家。

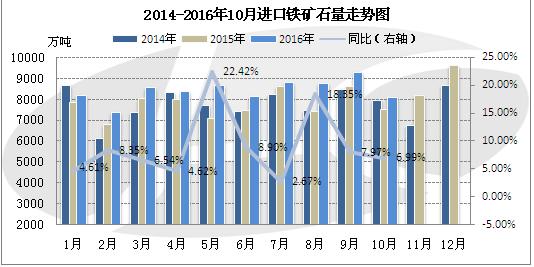

而中国也加大了对铁矿石的进口,截至2016年10月,中国铁矿石进口量累计为8.43亿吨,其中澳矿进口量5.27亿吨,巴西矿进口量1.76亿吨,合计占比83.39%。

然而,Axiom Capital高级研究分析师约翰逊(Gordon Johnson)指出,从历史规律上看,创纪录的港口库存对于铁矿石价格来说可能并不是一个好消息。

约翰逊认为,虽然中国港口库存的补货可能有助于支持铁矿石价格,但目前存在着强烈的去库存倾向,这将导致可能出现的大规模抛售,换句话说,铁矿石价格的下降风险即将来临。

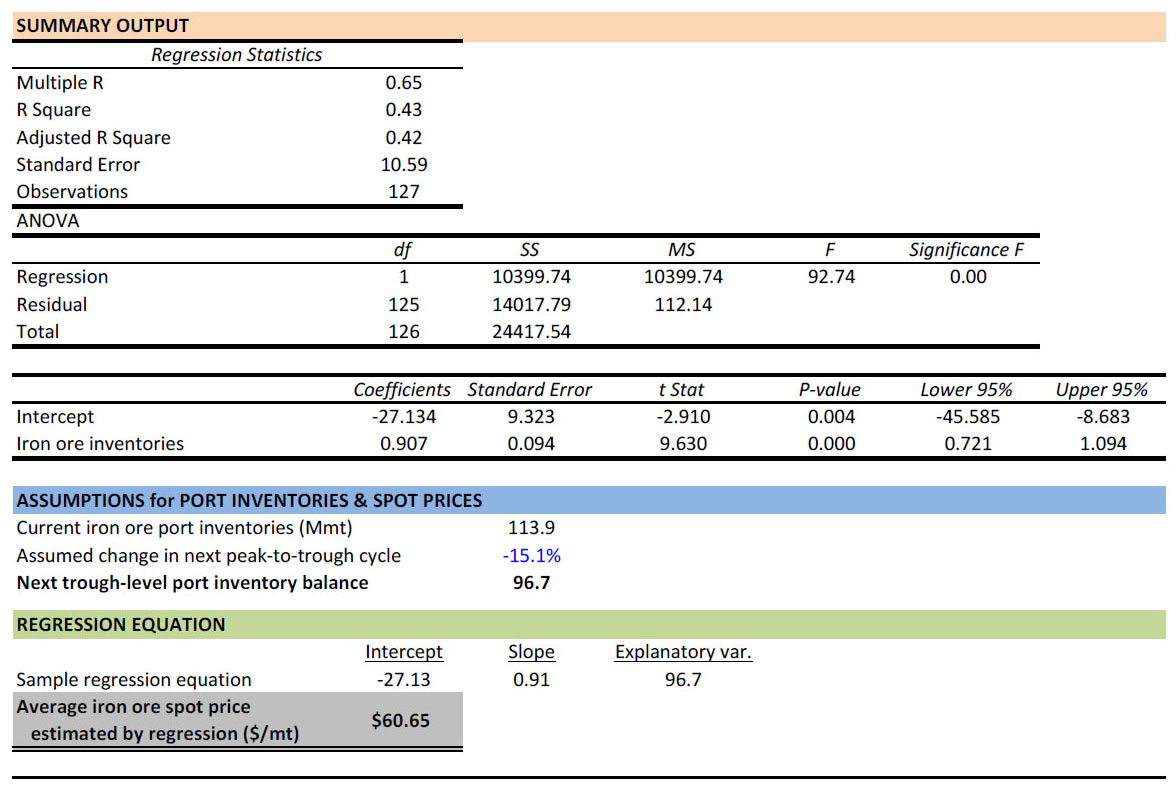

那么铁矿石价格会下跌多少呢?Axiom Capital参考了最近一次从高峰到低谷的大周期,即2014年7月4日至2015年6月26日,在这一段时间内,港口库存和平均每周现货价格分别下跌30.2%和35.5%。

此外,自从2014年7月4日铁矿石价格达到高点以来,库存与价格的相关性达到了65%。假设今年可能出现的库存下跌只是上一个周期的一半,Axiom Capital通过回归统计预测,铁矿石价格可能会迅速回落至61美元/吨。

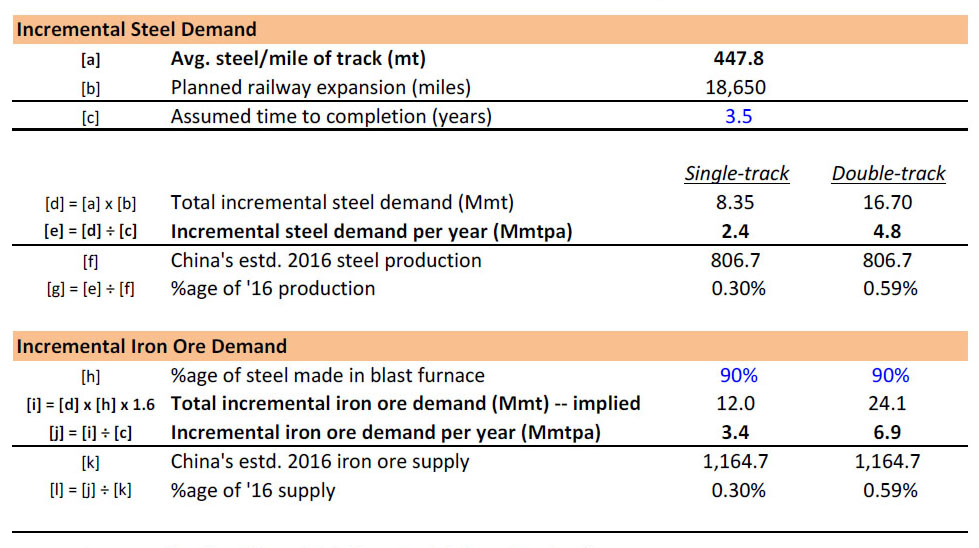

此前,中国大量增加铁矿石库存的原因之一,是大规模扩建铁路网络以支持经济增长的计划,预计今年的铁路总长度将超过13万公里。然而Axiom指出,中国的大规模铁路扩张计划并非铁矿石需求的“灵丹妙药”。

虽然这一计划肯定会对铁矿石的需求有利好作用,但Axiom估计,这对钢铁总需求的增量效益将只有480万吨/年,仅仅占到2016年预计产量8.067亿吨的0.59%。

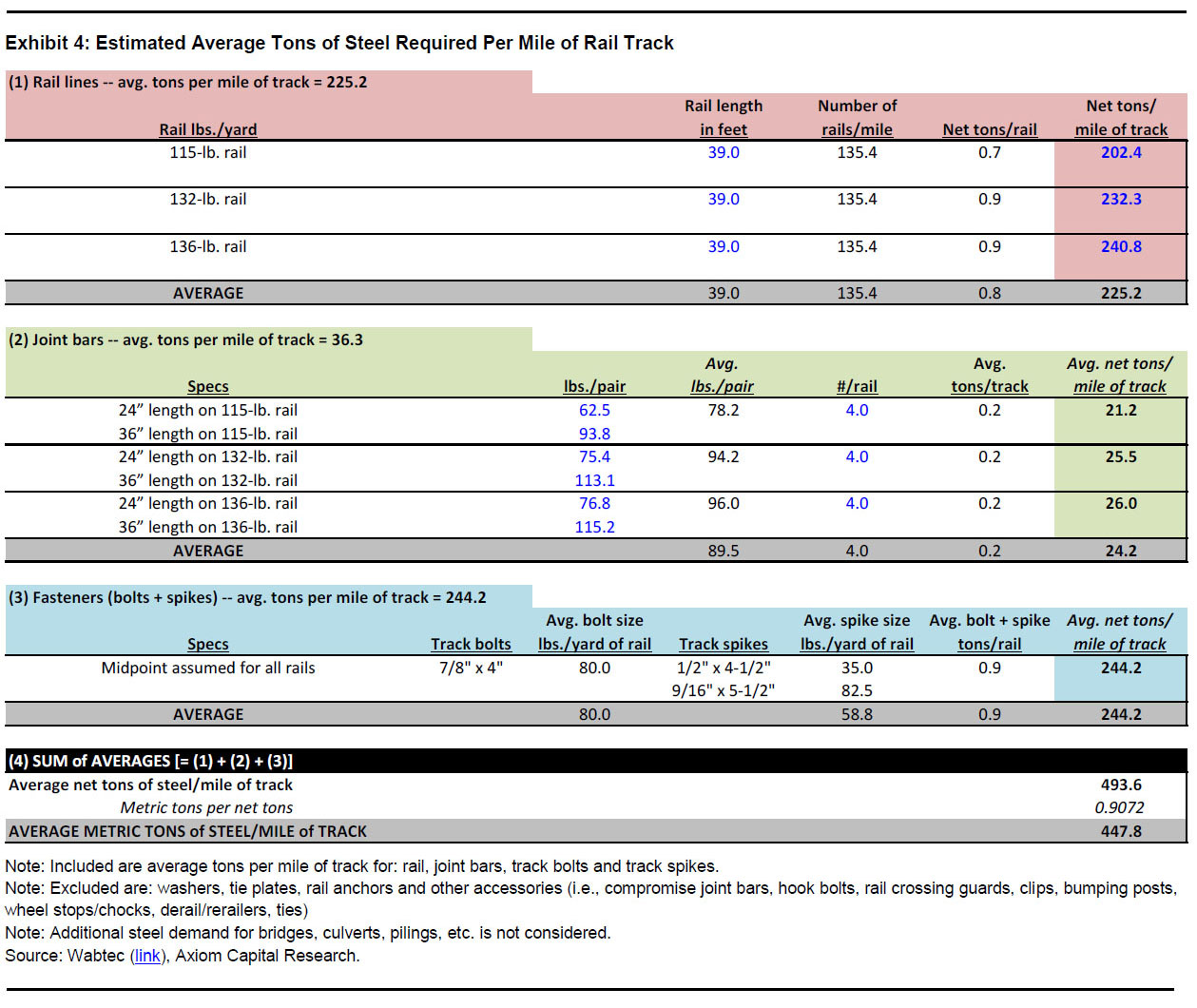

此外,Axiom还通过权威部门公布的相关数据,计算出了铁路各部分的平均钢铁消耗量。如下图所示:红色栏目显示铁轨平均消耗量为128磅/码,绿色栏目显示接头夹板平均消耗量为90磅/对,蓝色栏目显示轨道螺栓平均消耗量为80磅/码,螺钉为59磅/码。据此Axiom估计,铁路的平均钢铁需求量仅为448吨/英里。

Axiom进一步指出,假设铁路网的扩张能够在短短3年半的时间内完成,并且所有铁路线都是双轨,但这个钢铁需求的增量转化为铁矿石需求也只是690万吨/年,同样仅占中国国内供应量11.65亿吨(即国内产量1.41亿吨+进口量10.24亿吨)的0.59%,如下表所示:

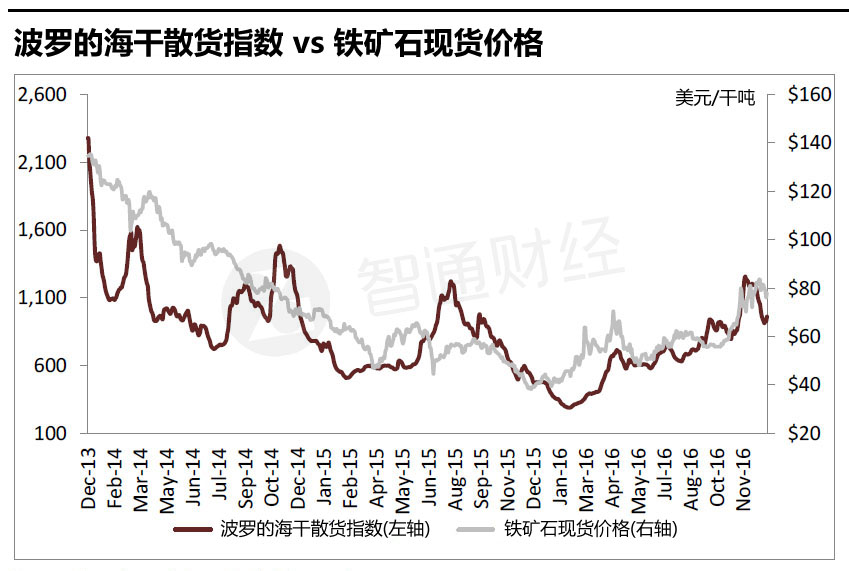

最后Axiom表示,中国的铁矿石需求和最近的价格暴涨都已见顶,而波罗的海干散货指数近期的走势表明,铁矿石现货价格的下跌将比预期来得更早。

而从中长期来看,预计今年四大矿增产量将达7000万吨,如果短期内铁矿石价格维持在70美元附近,大量国产矿和境外非主流矿也会复产,再加上中国去产能的继续推进,在周期错配下远月铁矿价格坍塌的概率还是比较大的。

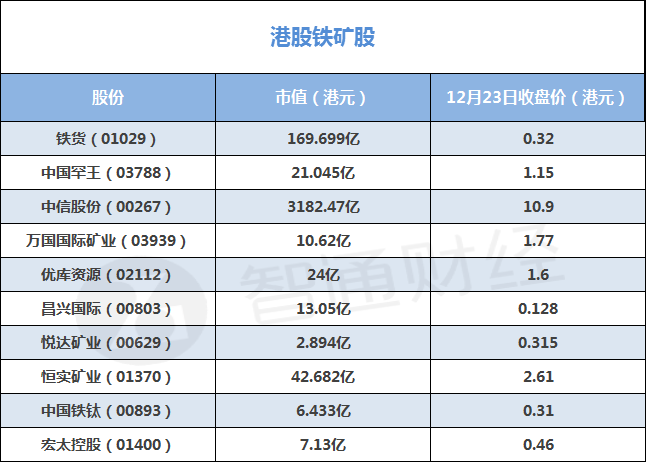

综上所述,今年的铁矿石价格的走势不容乐观,而一旦铁矿石价格出现下跌,势必对矿石股业绩造成利空,智通财经总结港股市场矿石股相关资料如下:

此外,大摩、麦格理等大行也预计2017年铁矿石价格将回落,今年港股市场上的铁矿股或将面临更大的挑战,详情可参见智通财经此前报道:《铁矿石价格要走下坡路 港股铁矿股能否安然过冬?》。(信息支持:比特港)