本文来自 微信公众号“国泰君安证券香港”。

美企 三季度表现可圈点

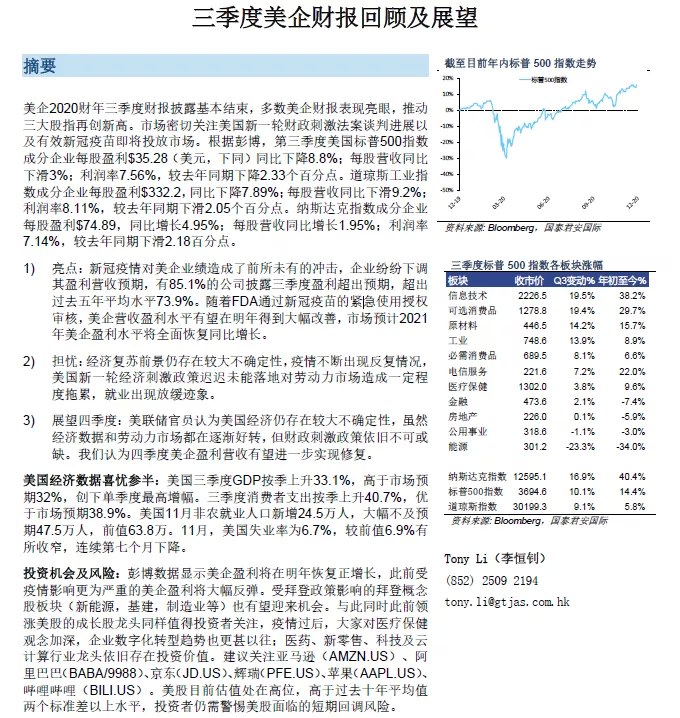

美企2020财年三季度财报披露基本结束,多数美企财报表现亮眼,推动三大股指再创新高。市场密切关注美国新一轮财政刺激法案谈判进展以及有效疫苗即将投放市场。根据媒体,第三季度美国标普500指数成分企业每股盈利$35.28(美元,下同)同比下降8.8%;每股营收同比下滑3%;利润率7.56%,较去年同期下降2.33个百分点。道琼斯工业指数成分企业每股盈利$332.2,同比下降7.89%;每股营收同比下滑9.2%;利润率8.11%,较去年同期下滑2.05个百分点。纳斯达克指数成分企业每股盈利$74.89,同比增长4.95%;每股营收同比增长1.95%;利润率7.14%,较去年同期下滑2.18百分点。

根据媒体,2020第三季度标普500指数成分公司中,85.1%的公司披露三季度盈利超出预期,超出过去五年平均水平73.9%;73.7%的公司营收超出预期,远高于5年平均水平52.24%。

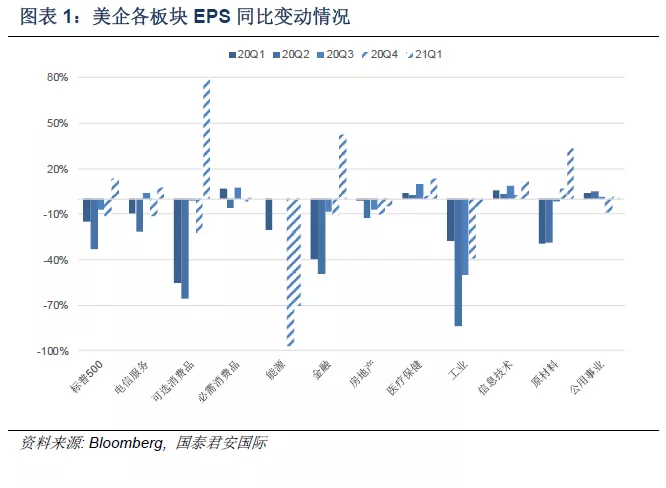

从板块方面来看,就盈利讨论,标普500中有4个板块的盈利增速同比出现上涨,医疗、通讯服务、信息科技以及公共事业板块表现稳定。其中医疗板块以同比10.1%的增幅领涨,信息科技板块以同比8.8%的涨幅紧随其后。除能源板块外,工业板块以同比50.3%的幅度领跌。行业方面,Factset数据显示,36个行业实现盈利同比增长,27个行业出现同比下滑。其中实现盈利增长的行业排名前三的为互联网媒体、软件服务和汽车行业;而受公共卫生事件影响较为严重的石油天然气、航空以及酒店娱乐行业盈利出现同比大幅下滑,如剔除这三个行业,标普500指数三季度盈利有望录得4.3%的同比增长。

营收方面,三季度有5个板块营收同比出现增长,分别为可选消费、必选消费、医疗、信息科技以及通讯服务板块,其中医疗板块以7%的同比收入增长领跑,能源板块以33.4%的同比跌幅领跌。

美国经济数据喜忧参半

美国三季度GDP按季上升33.1%,高于市场预期32%,创下单季度最高增幅。三季度消费者支出按季上升40.7%,优于市场预期38.9%。美国11月ISM服务业指数降至半年新低55.9,说明新一轮公共卫生事件影响商业活动增速放缓。

美国11月非农就业人口新增24.5万人,大幅不及预期47.5万人,前值63.8万。11月,美国失业率为6.7%,较前值6.9%有所收窄,连续第七个月下降。美国时薪环比增长0.3%,高于市场预期的0.1%增速;就业参与率下降至61.5%。分行业来看,零售和政府职位的下降是新增就业人数不及预期的重要因素,但是在运输和仓储、卫生保健和商业服务行业新增就业有所增长。

截至目前的美国经济数据显示,美国劳动力市场继续受公共卫生事件拖累,失业率有所下滑但依旧处于历史高位。而且如果两党依旧未能就新一轮经济刺激政策谈判取得共识,劳动力市场将会再次遭受打击。新一轮经济刺激政策将直接影响中小企业和个人破产潮,劳动力市场将面临雪上加霜的局面。

拜登称11月就业报告形式严峻,需尽快推出法案。但抗疫救济法案金额仍存在分歧,目前谈判计划规模为9160亿美元,远远低于民主党此前提出的2万亿刺激方案,但共和党对方案细节并不满意。我们预计拜登正式上任之前两党大概率将达成共识,通过新一轮抗疫救助方案以打破僵局,但促成大规模经济刺激方案的可能性较小。

展望四季度

美联储官员认为美国经济仍存在较大不确定性,虽然经济数据和劳动力市场都在逐渐好转,但财政刺激政策依旧不可或缺。但随着拜登即将正式上任,美国政权正式进入过渡阶段;疫苗即将大规模投入市场以及新一轮经济刺激方案重启谈判等利好消息支撑。我们认为四季度美企盈利营收有望进一步实现修复。

媒体数据显示美企盈利将在明年恢复正增长,此前受公共卫生事件影响更为严重的美企盈利将大幅反弹。受拜登政策影响的拜登概念股板块(新能源,基建,制造业等)也有望迎来机会。与此同时此前领涨美股的成长股龙头同样值得投资者关注;节假日伴随传统购物季将助力零售消费回暖。公共卫生事件改变传统消费习惯,线上消费是大势所趋,可选消费板块景气度有望提升。公共卫生事件过后,大家对医疗保健观念加深,企业数字化转型趋势也更甚以往;医药、新零售、科技及云计算行业龙头依旧存在投资价值。建议关注亚马逊(AMZN.US)、阿里巴巴(BABA.US,09988)、京东(JD.US,09618)、辉瑞(PFE.US)、苹果(AAPL.US)、哔哩哔哩(BILI.US)。美股目前估值处在高位,高于过去十年平均值两个标准差以上水平,投资者仍需警惕美股面临的短期回调风险。

(编辑:马火敏)