本文源自 微信公众号“静观金融”。

报告摘要

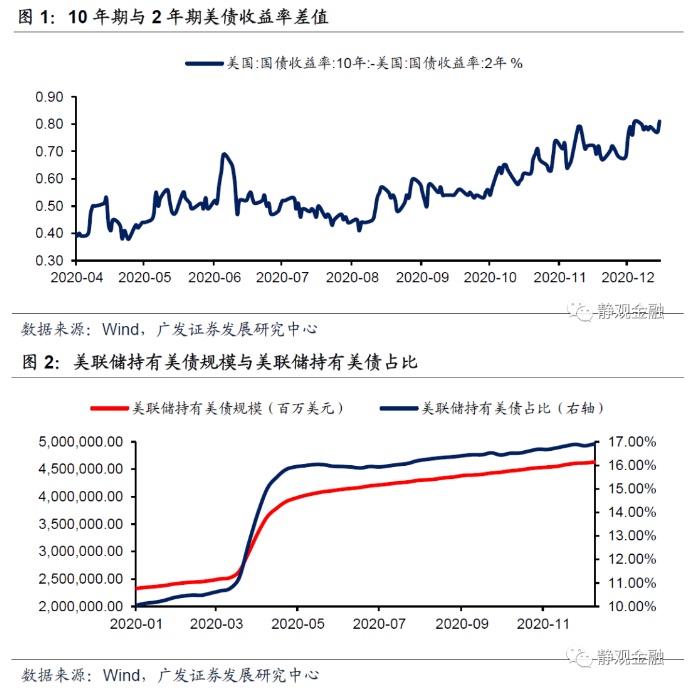

更为明确的购债指引或将暂时压制美债曲线陡峭化势头。美联储发布12月议息会议声明,宣布维持联邦基金目标利率0%-0.25%不变。此外,美联储首次在议息会议声明中给出明确的购债信息:每月增持至少800亿美元美债及400亿美元MBS直到在实现委员会最大就业和价格稳定目标方面取得实质性进展。我们认为这与疫苗问世、群体免疫已有时间表有关。此外,鲍威尔在讲话中重申美联储可以扩大债券购买力度、调整债券购买久期。上述信息表明美联储仍在并将继续实施美债收益率曲线管理政策,也将暂时压制美债曲线陡峭化势头。

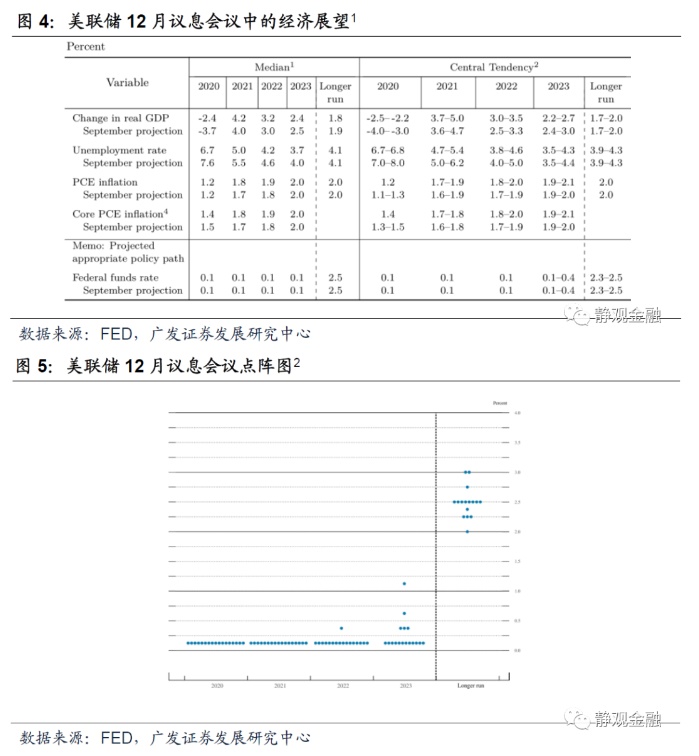

经济展望更积极,但风险评估及通胀预期表明未来3年暂无加息计划。与9月FOMC相比,本次会议中美联储上调了平均经济增长及通胀预期并调降失业率预期,但预计直到2023年美国核心PCE通胀才有望回升至2.0%。本次经济展望中美联储增加了与会者对于经济指标不确定性及风险的评估变化指引,多数美联储官员认为经济信号开始转为积极,但极具不确定性。此外,点阵图暗示未来3年暂无加息计划。

美联储货币政策将配合财政,未来半年仍将宽松。美国第二轮财政刺激大概率已箭在弦上。此前美国针对卫生事件的绝大多数财政刺激均将在本月到期,而尚未实现群体免疫加上卫生事件反弹以及多州重启防疫措施的现状极有可能促成美国两党达成新一轮财政刺激政策。但预计本轮财政刺激仅在数千亿规模级别。今年美联储通过购债实践美债收益率曲线管理将10年期美债收益率压制在1%下方的政策意图之一就是降低美国政府债务支出负担。一旦新一轮财政刺激落地,美联储也将再次边际宽松,美债收益率曲线或暂时平坦化。

群体免疫之际或为美联储购债拐点出现之时,或在2021年H2。美联储指出经济的发展道路将在很大程度上取决于病毒的传播过程。鲍威尔也强调随着疫苗接种的普及,美国经济将在明年下半年表现强劲。群体免疫时间表已经逐渐清晰、财政刺激节奏及政府杠杆率拐点也较为明确。这既是美联储在声明中首次给出购债细则的原因,也说明了美联储退出购债计划的时点。实现群体免疫后,针对卫生事件的财政刺激将逐步退出、美联储购债政策也迎来拐点,预计在2021年下半年。

2021Q1:货币边际宽松利好美股;美元贬值强化顺周期。除短期的边际宽松信号外,美联储还延长美元互换操作,预计2021Q1美元指数大概率跌破90。结合经济条件及风险偏好,预计2021Q1风险资产将保持积极态势,美元贬值也将强化顺周期逻辑。

正文

一、美联储增加了更明确购债指引及经济展望预测细节

(一)更为明确的购债指引或将暂时压制美债曲线陡峭化势头

美联储发布12月议息会议声明,宣布维持联邦基金目标利率0%-0.25%不变。此外,美联储首次在议息会议声明中给出明确的购债信息:美联储将继续每月增持至少800亿美元的美国国债,每月至少增持400亿美元的机构抵押贷款支持证券,直到在实现委员会最大就业和价格稳定目标方面取得实质性进展。尽管该说法并非首次,但此前美联储仅在6月议息会议纪要(Minutes)中提到过具体购债信息而非声明(Statement)里面出现过。反观金融危机后美联储所有扩表操作都会出现在议息会议声明中,表明本次议息会议前美联储并不希望给出过于明确的信息,我们认为这与疫苗问世、群体免疫已有时间表有关。

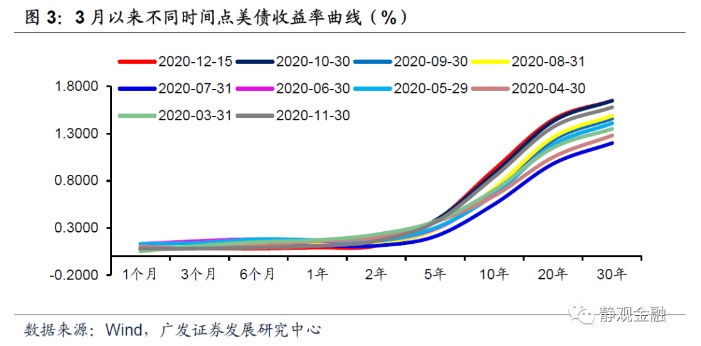

此外,鲍威尔在讲话中重申美联储可以扩大债券购买力度、调整债券购买久期。我们关注到四季度以来特别是11月9日辉瑞宣告疫苗有效性高达90%后,美债收益率曲线明显陡峭化,我们认为鲍威尔上述说法大概率表明美联储仍在并将继续实施美债收益率曲线管理政策,也将暂时压制美债曲线陡峭化势头。

(二)经济展望更积极,但风险评估及通胀预期表明未来3年无加息计划

与9月FOMC相比,本次会议中美联储上调了平均经济增长及通胀预期并调降失业率预期。本期经济展望中美联储将2020年GDP增长预期由-3.7%上调至-2.4%、将2021年GDP增长预期由4.0%上调至4.2%、将2022年GDP增长预期由3.0%上调至3.2%,唯独将2023年美国经济增长由2.5%调降至2.4%。美联储将2020年失业率预期由7.6%下调至6.7%、将2021年失业率预期由5.5%下调至5.0%、将2022年失业率预期由4.6%下调至4.2%。但美联储仍预计直到2023年美国核心PCE通胀才有望回升至2.0%。

此外,11月议息会议中美联储提到将于本次议息会议起增加经济展望预测(SEP)信息。与9月议息会议相比,本次经济展望中美联储增加了与会者对于经济指标不确定性及风险的评估变化图,分别对应经济展望中图4.D及图4.E。根据图表信息说明,不难解读出多数美联储官员认为美国经济增长、就业及通胀等多项指标的不确定性接近金融危机前后水平,但潜在风险程度已于高位回落。换言之,经济信号开始转为积极,但极具不确定性。结合美联储对于通胀的预期和点阵图可知,美联储当前认为未来3年无加息计划。

二、美联储货币政策大概率与财政共进退,购债拐点或在2021H2

(一)美国第二轮财政刺激大概率已经箭在弦上

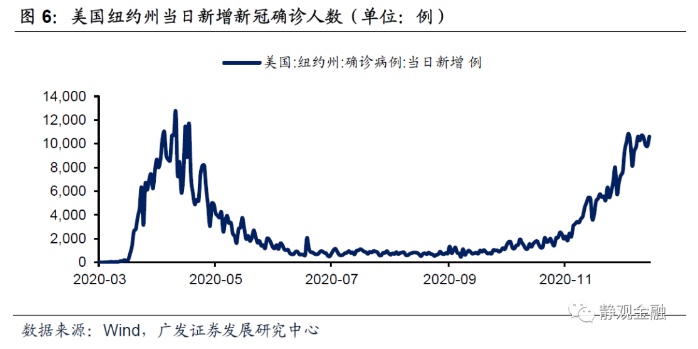

进入11月美国卫生事件明显反弹,纽约州等多地新增确诊人数重回高位令医疗资源再次出现挤兑风险。目前加州、俄亥俄州和北卡罗莱纳州采用了居家令手段:加州南部部分地区从12月6日重新颁布居家令;俄亥俄州从12月10日实施宵禁并持续至明年1月2日;北卡罗莱纳州从12月11日实施宵禁。此外,12月11日纽约州州长下令禁止在纽约市室内用餐,并称按照现在新增病例增速,一个月内纽约市将重新封城、12月14日纽约市长称由于医院不堪重负,纽约市或在接下来几周恢复封城。

试想3月27日美国第一轮财政纾困法案就是在卫生事件暴发、防疫封城的背景下推动的。本月美国针对卫生事件的绝大多数财政刺激均将到期,而尚未实现群体免疫加上卫生事件反弹的现状极有可能促成美国两党达成新一轮财政刺激政策。当然,由于有了3-4月的经验,加上当前卫生事件致死率及重症率有所下降而疫苗也已问世,因此预计本轮财政刺激仅在数千亿规模级别。

(二)美联储购债拐点或在2021年H2

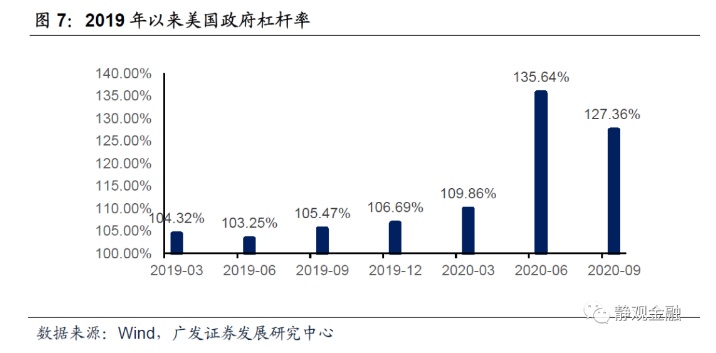

我们曾多次强调今年美联储之所以通过大规模购债将10年期美债收益率压制在1%下方并实践美债收益率曲线管理政策主因是卫生事件导致美国政府杠杆率攀升至历史极高水平,唯有宽货币才能缓解美国政府的债务支出压力。也就是说,只要卫生事件得到有效控制以至财政刺激的必要性降低,政府杠杆率自然回落、美联储也可以减少美债购买力度。

12月11日美国食品与药品监管管理局(FDA)已经批准了辉瑞(PFE.US)疫苗上市申请。在疫苗上市预期下,11月24日美国疫苗和药物攻关计划首席顾问称2021年5月将有70%的群众接种疫苗以实现“群体免疫”。此外,本次议息会议声明中美联储指出经济的发展道路将在很大程度上取决于病毒的传播过程。也就是说,在疫苗问世背景下,群体免疫时间表已经逐渐清晰、财政刺激的节奏及政府杠杆率拐点也较为明确。这既是美联储在声明中首次给出购债细则的原因,也说明了美联储退出购债计划的时点。美联储主席鲍威尔在讲话中表示未来半年美国经济形势仍严峻,但随着疫苗接种的普及,美国经济将在明年下半年表现强劲。

由此可见,以实现群体免疫为分水岭:此前财政仍将相对积极、美联储也将维持购债;此后针对卫生事件的财政刺激将逐步退出、美联储购债政策也迎来拐点。我们维持年度展望中的观点,2021年H1为美联储观望期,货币政策仍将保持宽松,10年期美债很难(显著)升破1%;2021H2美联储将逐步减少直至退出购债操作,美债收益率曲线也将加速陡峭化。

三、货币边际宽松利好美股;美元贬值强化顺周期

(一)美联储延长美元互换,2021Q1美元指数大概率跌破90

我们在年度展望中指出,短期而言,美元的阶段性走势与美欧两大经济体财政政策及货币政策有关。正如前文所述,未来1个月内美国落地第二轮(小规模)财政刺激的概率较高,与此同时美联储也有望暂时增加购债并压制美债收益率曲线陡峭化势头。在此背景下美元指数暂时易贬难升。此外,除常规的议息会议及声明外,美联储还在本周三将美元流动性互换额度和外国及国际货币当局临时回购协议机制(FIMA回购机制)延长至2021年9月30日。这一操作将进一步打压美元指数反弹的可能性。我们维持年度展望中的观点,2021年Q1美元跌破90的概率正在上升。

(二)货币边际宽松利好风险资产;美元贬值强化顺周期

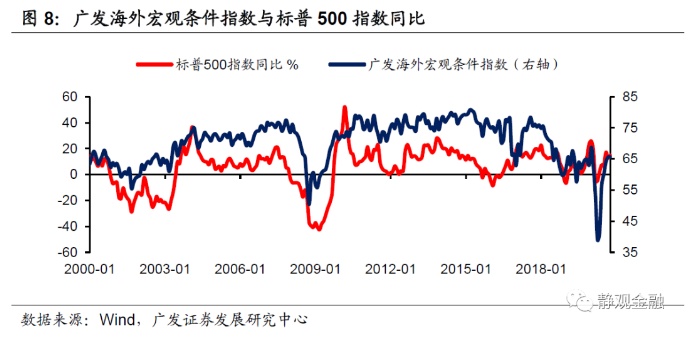

我们在年度展望中指出,广发海外宏观条件指数表明2021H1美股及大宗仍有上行空间。“广发海外宏观条件指数”,该指标由三个因素构成:经济条件、货币条件及风险溢价。指标上升表明宏观条件积极、指标回落表明宏观条件消极。其中,OECD综合领先指标CLI代表全球经济条件、用10年期美债收益率反映全球货币(金融)条件、用全球经济政策不确定性指数(EPU)反映全球风险溢价。

2021Q1-Q3经济条件大概率持续扩张、前文表明2021Q1美联储货币政策有望再次边际宽松、且RCEP落地及疫苗上市两因素或令2021年全球风险溢价形势进一步改善。有鉴于此,2021Q1广发海外宏观条件指数大概率进一步回升,美股大概率仍有上行空间。此外,经济向好与风险偏好改善对于大宗商品也存在支撑。

若2021Q1美元指数加速跌破90(甚至跌至更低水平),顺周期逻辑将得到强化、原油等部分大宗商品或还有一波加速攀升期。以油价为例,“疫苗问世前看供给;疫苗问世后看需求”,2021H1的WTI原油价格回到卫生事件暴发前均衡位50-55美元/桶的概率较高。当然,正如我们在年报中做出的风险提示,2021Q2美元或将止跌反弹,一旦如此也将对顺周期逻辑产生一定约束。

风险提示

(一)美联储货币政策超预期

(二)美国经济超预期

(三)美国卫生事件超预期

(四)美元指数走势超预期

(编辑:赵锦彬)