12月30日,九台农商银行(06122)正式启动招股,即将成为继重庆农商行(03618)之后,第二家在港上市的内地农商行。

智通财经了解到,此次上市,九台农商银行获得两名基石投资者力捧,中国华融(02799)的间接子公司Suhang Investment以及中科创资本合计认购约9.5亿港元,占此次全球发售股份总额的约31.9%。

估值方面,以招股中间价4.65港元计算,以2015财年业绩为基础,九台农商银行此次上市市盈率约13.3倍;以2016年上半年业绩为基础,预计其市盈率约7.8倍。

业绩高速增长

九台农商银行全称为吉林九台农村商业银行股份有限公司,由原九台市农村信用合作联社于2008年底通过改制成立。此后,通过兼并与新设子银行,该行旗下拥有21家多数持股子银行及16家非多数持股子银行。

截至2016年上半年,九台农商银行在吉林省共设立275个营业网点,并于山东、河北、黑龙江、广东、河北、湖北、海南等9省市设立78个营业网点,建立起立足吉林省、辐射京津翼经济圈、长江经济带及珠三角经济带的服务网点布局。不过,该行约90%的营业收入仍来自于吉林省。

最近三年,通过不断的并购及内生增长,九台农商银行的规模迅速膨胀。该行的总资产及净资产由2013年底的人民币551.7亿(单位下同)及46.8亿迅速增长到2015年底的1419.5亿及118.6亿,期间复合年增长率分别达到60.4%及59.2%,远远高于同业平均增长水平。

目前,九台农商银行成为在中国内地及香港上市的银行中,总资产规模位居第二的农商银行,而排名第一的,正是于2010年底登陆港股的重庆农商银行。

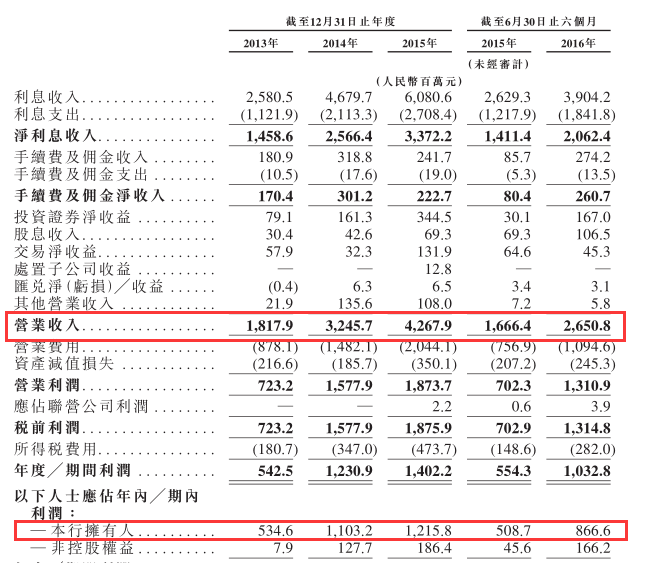

资产规模不断膨胀,九台农商银行的业绩也是节节攀升。2013年至2015年,该行的营收分别为18.2亿、32.5亿及42.7亿,期间复合年增长率达到53.2%。净利润(股东应占溢利)分别为5.35亿、11.03亿及12.16亿,期间复合增长率达49.6%。该行的营收及净利润增长率同样远高于同期中国内地及香港上市公司的增长率水平。

对比2014年分别高达78.5%及103.1%的按年营收以及净利润增长,2015年该行的营收及净利润按年增速分别为31.2%及10.2%,增长大为放缓。但到2016年上半年,该行营收及净利润按年增速分别录得59.1%及70.4%,重回高速增长轨道。

资产质量指标趋于平庸

在业绩不断增长的同时,九台农商银行资产质量指标状况却渐渐向行业均值靠拢,趋于平庸。2013年至2015年及2016年上半年,九台农商银行的不良贷款率分别为1.26%、1.19%、1.42%和1.57%,整体呈现上升趋势,并已接近二季度国内商业银行1.75%的不良贷款率均值。

九台农商银行不良贷款率趋于上升,或与其贷款结构有关。该行七成以上的的公司贷款借款人为小微企业。近年来,中国经济增长放缓,而吉林省经济增速在全国排名靠后,小微企业的整体还款能力趋于下降,对该行的相关贷款质量带来不利影响。

九台农商银行的拨备覆盖率则趋于下降,2013年至2015年及2016年上半年,该行的拔备覆盖率分别为220.09%、233.4%、206.86%和198.18%。而银监会公布的数据显示,截至今年二季度末,国内商业银行平均拨备覆盖率为175.96%。

尽管九台农商银行的不良贷款率及拨备覆盖率均优于行业平均水平,但总体来看,该行的不良贷款率呈现上升趋势,而拨备覆盖率则呈现下降趋势。监管指标向行业均值靠拢,或不利于该行维持高速的资产规模及业绩增长状态。

估值大幅高于重庆农商银行

再来对比九台农商银行及重庆农商银行的估值状况。

作为中国香港及内地最大的上市农商银行,截至2016年6月底,重庆农商银行的资产总额达到7721.5亿,净资产达到507.7亿,其总资产及净资产规模分别为九台农商银行的4.8倍及4.1倍。

业绩方面,2016上半年,重庆农商银行的营业收入为110.0亿,净利润为41.8亿,其营收和净利润分别为九台农商银行的4.2倍及4.8倍。

市盈率方面,目前重庆农商银行的静态市盈率约5.9倍,以其半年报为基础测算的市盈率约5.5倍,与港股银行业整体市盈率水平接近,并大幅低于九台农商银行的市盈率。

资产质量指标方面,截至2016年6月30日,重庆农商银行的不良贷款率及拨备覆盖率分别为0.99%及409.15%,同样大幅优于九台农商银行。

综合来看,重庆农商银行的资产规模、收益及利润等达到九台农商银行的4至5倍,但总市值仅为后者的2.3倍,市盈率水平大幅低于后者,资产质量指标也同样占优。

那么九台农商银行又何以能以如此高的估值定价在港上市?或许其底气来自于以往的高业绩增速体现的高成长性。毕竟,过去三年,该行的复合年增长率高达50%,这在银行里是极为罕见的。高成长性也让其获得了高溢价。

截至2016年6月30日,九台农商银行的核心一级资本充足率达到12.08%,优于10.69%的行业均值,更优于重庆农商银行9.87%的数值。该行此次上市所得资金,也将全部用于进一步巩固核心资本基础。基于良好的核心资本状况,该行计划通过增强吉林省内分行及网点建设、设立村镇银行以及继续通过收购组建农商银行来进一步扩张。

不过,九台农商银行的营业收入主要集中于吉林省,这也导致其发展状况或将受到该省经济状况的制约。此外,2015年,该行的净利润增长主要来自于资金业务方面的证券投资(主要是债券投资)。此前两年债券市场走牛,该行对债券投资不断加码,如今债券市场出现调整,或也将影响到该行的净利润增长。再者,该行的各项监管指标向行业均值回归,也同样将制约该行的扩张步伐。

智通财经认为,通常来说,银行股以稳健著称,成长性较慢。在估值远超同业的情况下,对于九台农商银行上市后在资本市场的表现,或许还得看该行能否延续过往的高速增长。如果该行在成长性方面不能继续给投资者带来惊喜,其股价或也将经历估值回归的过程。