智通财经APP获悉,在富国银行罕见地调高对遭受重创的能源巨头埃克森美孚(XOM.US)的评级后,高盛也将埃克森美孚的评级从“中性”上调至“买入”,目标价为52美元。据悉,这是自2016年来高盛首次将埃克森美孚的评级上调至“买入”,而在两个月前,高盛对该股的评级为“卖出”。

正如分析师Neil Mehta所解释的那样,多年来,高盛一直对埃克森美孚持更加谨慎的态度,因为该公司历来回报率较低,盈利执行力不足等。尽管这些问题仍有待解决,但埃克森美孚正朝着正确的方向前进。目前埃克森美孚股价仅为高盛对其2022年预期市盈率的10.1倍(10年历史市盈率为15倍),分析师认为,“投资者能够以合理的估值水平买入该股。”此外,随着埃克森美孚股价在2020年下跌了38%,高盛认为有关风险在很大程度上已经反映在股价中,该公司能够在这些问题上取得一些进展。

以下是高盛上调埃克森美孚评级的四大关键因素:

首先,该公司已将2020年-2025年每年资本支出预期从300亿-350亿美元下调至200亿-250亿美元,其中,2021年资本支出预期为170亿-190亿美元;

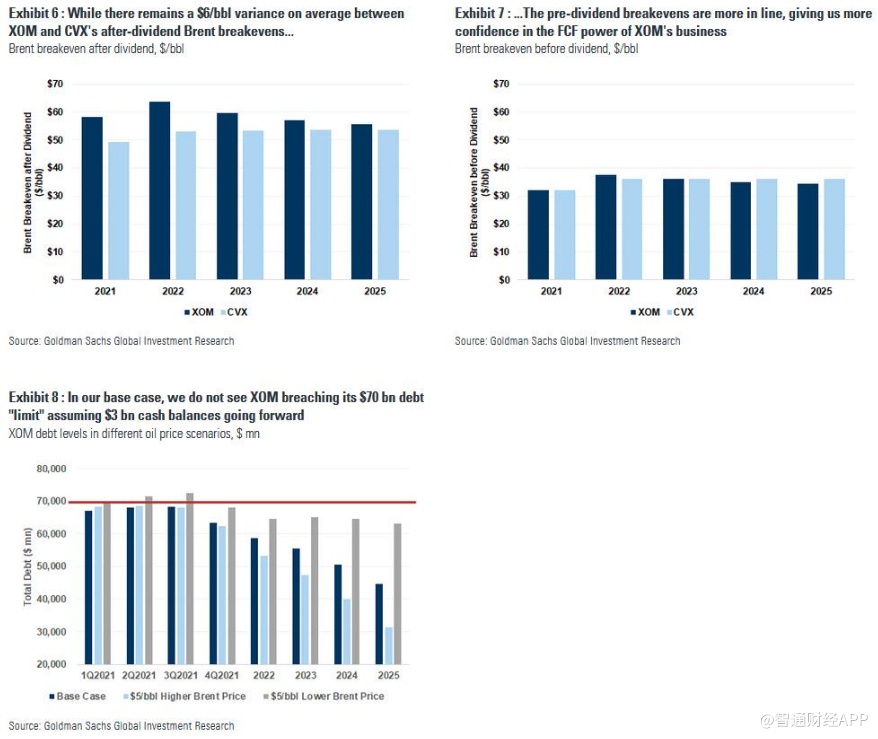

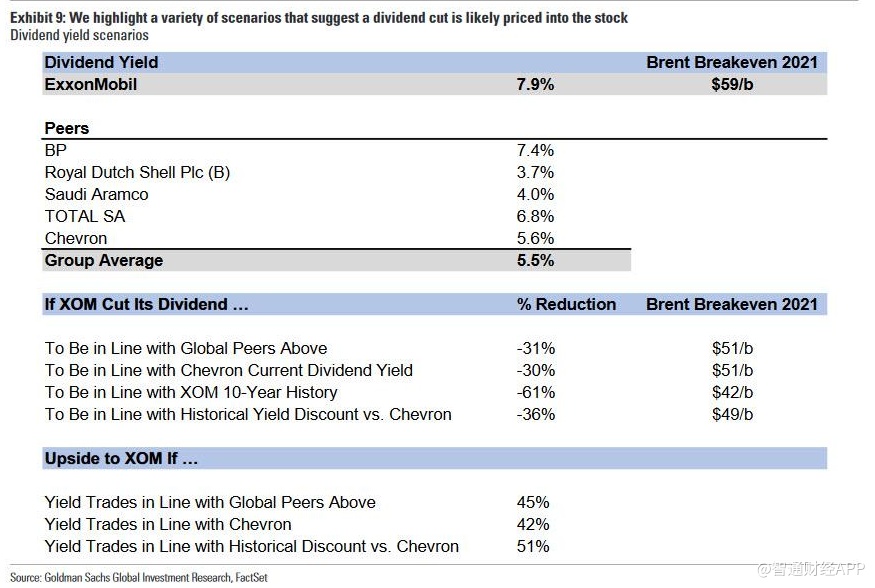

其次,考虑到该公司设置的杠杆防范措施,高盛不再认为潜在的股息削减是一种负面催化剂;

第三,高盛看到了该公司在圭亚那和化工领域的增长型资产的价值;

第四,表现不佳后的估值更具吸引力,与历史溢价相比,埃克森美孚目前的企业价值/债务调整后现金流比率(EV/DACF)低于“买入”评级的雪佛龙(CVX.US)。

在这些因素中,潜在的削减股息可能是最重要的一点。不过,高盛表示,对埃克森美孚的可变股利策略持乐观态度,相信埃克森美孚可以从这种策略中获益。在高盛看来,可变股息策略可以使公司减少在周期底部增加债务的需求,并在更好的定价环境下为股东带来超额的资本回报。高盛还认为,这将使公司能够平衡股东的现金回报与投资于有吸引力的项目,这可能有助于公司创造长期价值和回报。

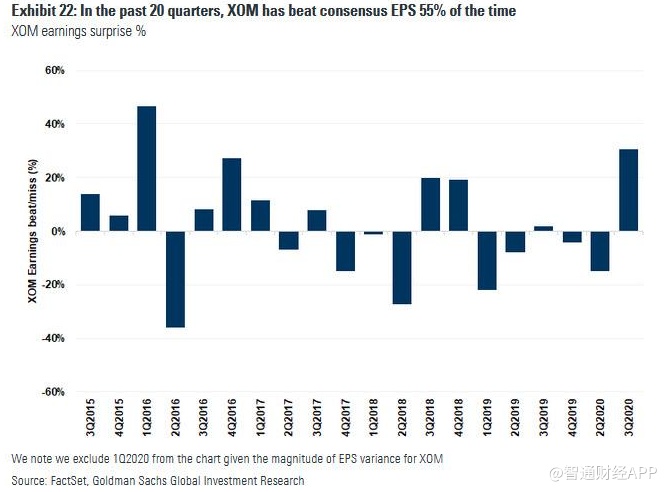

高盛将埃克森美孚12个月目标价从42美元修正至52美元。高盛指出,从历史上看,埃克森美孚一直是标普500指数成分股中业绩最差的公司之一。然而,当展望未来时,高盛看到了向上修正的可能性。在过去的20个季度里,埃克森美孚只在55%的时间超过每股收益预期。尽管如此,高盛对该公司2021年、2022年和2023年每股收益的预期分别为2.70美元、 4.18美元和3.82美元,高于市场预期的1.57美元、3.14美元和3.72美元。

风险包括:随着大宗商品价格的回升,资本支出或出人意料地上升;化工业务依然疲软;产量增长指标下降;商品价格低于预期。