本文源自 微信公众号“新康界”。

12月12日,阿斯利康(AZN.US)与Alexion Pharmaceuticals(ALXN.US)宣布已就阿斯利康收购Alexion达成最终协议。从交易规模上看,此次并购金额达390亿美元,是2020年以来最大的生物制药交易。从并购的领域看,这是继武田(TAK.US)以624亿美元收购罕见病药物公司夏尔(SHPG.US)之后,跨国药企又一次重金押注罕见病领域。

根据双方达成的协议,阿斯利康收购Alexion后,Alexion每股股份将为Alexion股东带来60美元的现金和2.1243股阿斯利康美国存托股票(ADS),根据阿斯利康的平均ADR参考价格54.14美元,这意味着Alexion股东的总对价为390亿美元。该笔并购案预计将在2021年第三季度完成,完成后Alexion股东将拥有合并后公司约15%的股份。另外,合并后的公司预计到2025年将实现两位数的年均收入增长。

![]()

被阿斯利康大手笔收购的Alexion是干什么的?

Alexion成立于1992年,是一家专注于罕见病研发、生产及销售的生物制药公司。Alexion从完全需要政府、投资者、合作伙伴财政支持的初创型公司,发展为市值270亿美金、全球排名第41位的跨国制药企业,仅用了26年,可谓是名副其实的“后起之秀”。在2018年福布斯发布的全球最具创新企业榜中,Alexion排名第22位,在医药及生物技术公司中排名第6位,彼时恒瑞医药的排名紧随其后。

在经历了近30年的发展之后,Alexion成为了罕见病领域的领军者之一,并确立了其在补体生物学领域的领导地位。补体是一组存在于机体体液中及细胞表面,经过活化之后,具有生物活性的蛋白。而补体系统是免疫系统最古老的分支之一,其活化主要通过经典途径,旁路途径和凝集素途径3条既相对独立又相互联系的途径实现,三条途径产生的C5转化酶,均可裂解C5,引发共同终末效应,进而发挥调理吞噬、裂解细胞、介导炎症、免疫调节和清除免疫复合物等多种生物学效应。目前靶向三条路径相关靶点的药物开发均已经成功转化,而鉴于一些罕见病补体相关的发病机制明确和特异,因此目前罕见病病人从中获益最为显著。

Alexion率先开发了补体抑制功能,集中于补体级联反应中的新型分子和靶标,可解决由于免疫系统至关重要的补体系统不受控制的激活而引起的多种免疫介导的罕见疾病,其开发工作集中于血液学、肾脏病、神经病学、代谢紊乱、心脏病学、眼科和急诊。

目前,Alexion拥有五款上市产品,其中有两款明星产品:全球首个上市的C5补体抑制剂Soliris,用于治疗罕见病成人和儿童阵发性睡眠性血红蛋白尿症(PNH)、非典型溶血性尿毒症综合征(aHUS);目前唯一一款“长效C5补体抑制剂”Ultomiris,用于治疗非典型溶血性尿毒综合征(aHUS)成人和儿科(≥1个月)患者,以抑制补体介导的血栓性微血管病(TMA)。

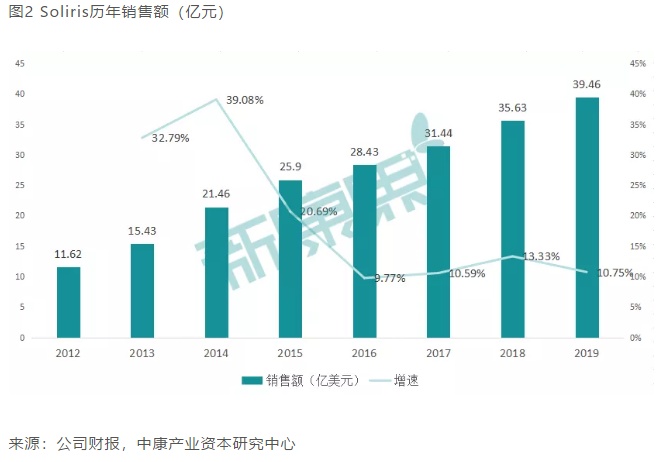

Soliris自2007年上市以来,累计全球销售额近200亿美元,其中2019年销售额为39.46亿元,给Alexion贡献了近80%的营收(总收入49.91亿美元),可谓是Alexion一直以来的摇钱树。不过,从去年开始Soliris就遭遇了专利挑战,目前面临着生物类似物的竞争。值得庆幸的是,Soliris的升级产品Ultomiris已于2018年底获FDA批准上市,2019年Ultomiris销售收入达到3.4亿美元。Soliris的“继任者”无缝连接上市,估计Alexion能继续守住并拓展罕见病药物市场。此外,Alexion也在通过交易扩充管线产品,包括对Achillion Pharma、Syntimmune、Wilson Therapeutics和Portola的收购,以及与Dicerna建立的RNAi联盟。

![]()

阿斯利康为什么要收购Alexion?

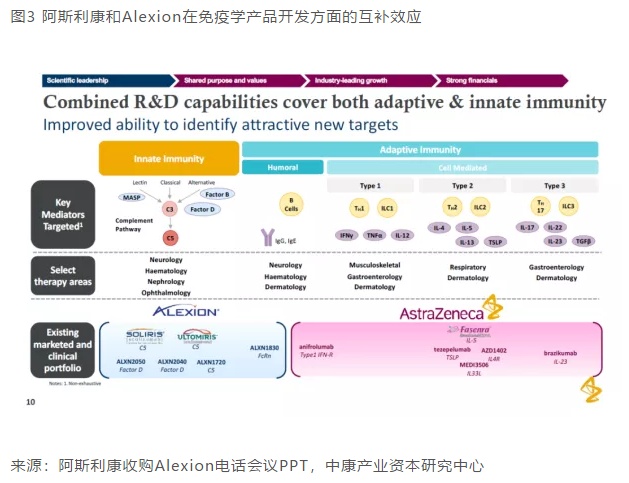

从阿斯利康自身的业务来看,其覆盖肿瘤学、心血管、肾脏和新陈代谢以及呼吸系统疾病方面,最初专注于小分子和生物制剂,且正在越来越关注精准医学、基因组学和表观遗传学。具体落到免疫领域管线,其在风湿、皮肤以及胃肠疾病方面均有布局。若是收购了Alexion,其将获得Alexion已上市的罕见病免疫产品、免疫领域在研管线以及增加眼科等领域,两者的免疫学研发管线能较好的互补效应,并同时覆盖先天和适应性免疫反应。

![]()

![]()

当然,阿斯利康最明显的意图还是进军及布局罕见病领域。根据Evaluate Pharma发布的报告,2017年-2022年,预计孤儿药市场复合增长率为11.1%,远高于非孤儿药市场(复合增长率仅5.3%)。到2022年,预计孤儿药的销售总额将达到2090亿美元,占全球药物销售额的21.4%。孤儿药的市场表现将优于整个处方药市场。对于阿斯利康而言,市场潜力日益显现的罕见病市场是其看中的一点,而选择收购Alexion,则还是由于Alexion在补体抑制剂临床应用中的多年深耕——包括Alexion丰富的候选药物管线,更重要的是早期研发、临床开发、市场拓展等方面know-how的精英团队。

在过去十几年中,补体系统一直是各个大药企、生物技术公司追逐的重点领域之一,如诺华、罗氏、赛诺菲、安进等均有针对不同的补体蛋白的相关布局,如Shire、InflaRX等也都有相关临床试验项目,但受know-how资源限制以及开拓新型适应症高风险因素的影响,这些项目基本在沿袭Alexion已获批适应症特别是PNH的老路。可见,Alexion所拥有资源的珍贵。

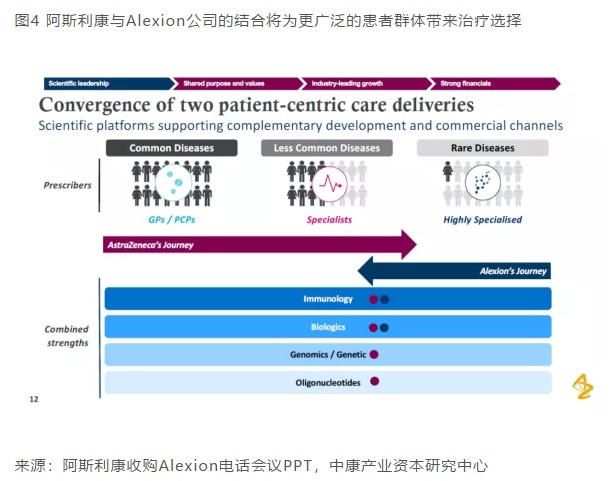

值得注意的是,为了全力发挥Alexion的研发能力,阿斯利康也决定后期在美国波士顿设立其全球的罕见病研发总部,两家也将一起在Alexion的11个分子产品线的基础上,推进针对各种适应症的20多个临床开发计划,开发补体系统替代途径的小分子抑制剂。双方在更深入的结合之后,将会给更广泛的患者群体带来更多的治疗选择,开拓更广阔的市场。

阿斯利康并购Alexion后,有望冲入罕见药领域药企排名前五

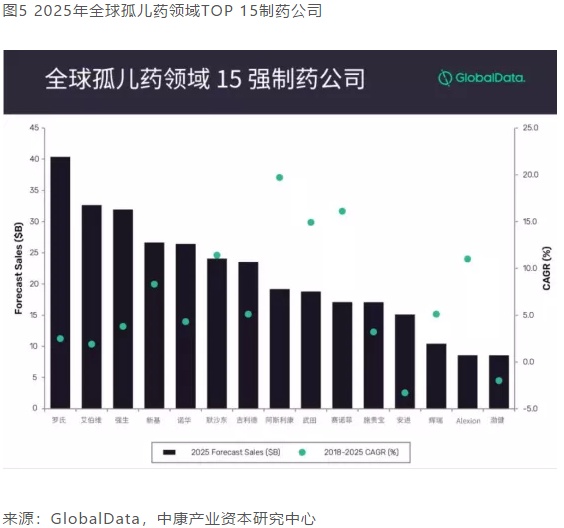

GlobalData曾在2019年的一个分析报告中预测,到2025年,孤儿药(罕见药)前15强制药公司依次是罗氏、艾伯维(ABBV.US)、强生(JNJ.US)、新基、诺华(NVS.US)、默沙东(MRK.US)、吉利德(GILD.US)、阿斯利康、武田、赛诺菲(SNY.US)、施贵宝(BMY.US)、安进(AMGN.US)、辉瑞(PFE.US)、Alexion、渤健(BIIB.US)。

![]()

其中,罗氏的孤儿药总体销售额最高,并将继续保持领先,这主要归功于罗氏强大的肿瘤药产品组合。其中,罗氏被认定为孤儿药的肿瘤药物如帕捷特、Tecentriq、赫赛汀、安维汀、美罗华、Venclexta等预计到2025年都将成为畅销药物。

而阿斯利康则被认为是TOP 15中增速最快的。据GlobalData显示,从现在至2025年期间,阿斯利康在孤儿药领域年均复合增长率最高,达到19.7%,这得益于阿斯利康收购的其他小型生物技术公司开发的肿瘤药物,比如MedImmune开发的PD-L1药物Imfinzi、KuDOS制药开发的利普卓、Acerta制药开发的Calquence。

而今,阿斯利康又收购了Alexion,其拥有的两大明星产品及在补体中的优势,预计其在该领域的发展增速将继续提升。在预测的2025年全球孤儿药领域TOP 15排名中,阿斯利康位列第8位,Alexion位列第14位,两者结合之后,有望冲入TOP 5行列。

相信此次两家的强强联合不止是体量上的增加,更多的是为患者带来更多可选择的药物,共同成就双赢局面!

(编辑:赵锦彬)