近期,医美概念相关上市公司迎来一波炒作热潮,其中A股的朗姿股份(002612.SZ)在短短的6个交易日内收获6连板,新三板的华韩整形(430335.OC)三个月内股价涨超150%,港股的香港医思医疗集团(02138)单月内股价涨超30%,在A股和港股的带动下,美股的医美国际(AIH.US)也跟着大涨,北京时间12月14日晚间,公司股票盘中涨超11%%,尾盘回落收涨3.14%。

正所谓春江水暖鸭先知,资本市场向来是先知先觉,股价表现要早于基本面的改观,那么这场医美股盛宴到底是价值发现还是昙花一现?

国内医美机构仍处于混沌时期

伴随着国内经济的崛起,人们越来越在意自己外表的形象,而随着我国医美技术日趋丰富成熟,消费者教育持续提升,因此对医美的接受度提升。当前主流医美消费者来源是16-55岁的城镇女性(65后-05前出生),按总人口城镇化率60%做假设,则我国医美潜在重点拓展16-55岁城镇女性,这部分人口基数为2.5亿人。

接受度增加,用户基数大,无疑这是一个巨大的行业。根据弗若斯特沙利文数据,2019年我国医疗美容服务市场收入规模达到1436亿元,2015-2019年全市场复合增速达到22.5%,预计2019-2024年复合增速达到17.3%。

除此之外,根据沙利文提供的一组市场数据,尽管中国医美2018年总疗程数超过2000万例位居世界榜首,是美国的1.2倍左右,分别是日本和韩国的4倍之余,但中国医美每千人诊疗次数为14.8次,约为日本的1/2、美国的1/4、韩国的1/6。有14亿人口基数打底,无疑为新兴医美消费提供了广阔的空间。

由于国内医美行业空间巨大,上游生产玻尿酸、化妆品等企业由于产品标准化、使用方便等特点,因此受益明显。如A股的上市公司华熙生物(688363.SH)、爱美客(300896.SZ)、珀莱雅(603605.SH)等股价走势基本上也已体现这一点,但其下游医美终端机构仍处于混沌时期。

一般而言,处于混沌期的行业主要表现在市场份额高度分散、监管力度不足、杂乱丛生等现象。

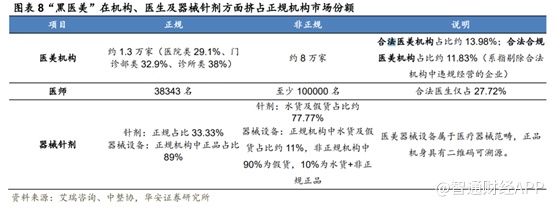

从市场结构来看,医美终端机构市场份额高度分散。根据艾瑞咨询数据,2019年中国具备医疗美容资质的机构约1.3万家,其中医院、门诊部、诊所占比分别为29%、33%以及38%。

从机构结构来看,医美终端机构行业集中度较低,大体量医美机构仅占市场的6%-12%,代表机构包括美莱、艺星、伊美尔、朗姿、丽都、华韩等;中小型机构是目前的主力形态,占到机构数量的70%-75%,另外还有16%-22%的小微型诊所。

除了市场高度分散外,国内“黑医美”盛行。主要原因有三:一是供需不平。国内医美市场起步较晚,发展水平落后韩国超20年,药品器械及服务机构的供给无法满足国内庞大人口基础支撑的医美需求;二是逐利驱动。国内医美收费水平明显高于成熟国家,平均比美国高2-3倍,比韩国高1倍以上;三是医生资源短缺。国内本科教育没有开设美容医学学科,缺乏成熟的医美医生培养体系,形成消费端与医生资源的割裂。

艾瑞咨询数据显示,2019年中国具备医美资质的机构约1.3万家,同时超过8万家生活美业店铺非法开展医美项目;行业医生缺口巨大,合法医生仅占27.72%;器械药品方面,针剂的水货及假货问题严重,器械假货现场普遍,非法医美机构中90%以上医美设备都是假货。

由于“黑医美”大量存在,因此有关部门自2014年起,每年都会发起打击非法医美行动,从查处水货/假货针剂产品到黑机构,整顿肃清市场。

尽管有关部门有所行动,但是“黑医美”依旧大量存在。艾瑞咨询数据显示,2019年黑医美致残致死人数大约10万人,而正规医美机构的致残致死人数不到4000人。以“黑医美”为主导的行业乱象在监管机构受理的医美投诉记录中占据绝大部分,根据中整协统计,平均一年约2万起医美导致毁容的投诉记录。

值得一提的是,自2016年起,主管部门定期发布更新医疗机构、医美医师及医美项目实施准入要求。2019年4月,国家卫生部牵头在部分省市部署试点,化单向监管为多方协同,探索多方共建监管体系,提升市场互动与效率。2020年2月,卫生部宣布将对全国的医美机构进行审核并核发《医疗机构执业许可证》。9月,为鼓励合规医美机构发展,国务院发布决定取消部分医疗机构设置审批。

从上述来看,国内医美机构监管力度有所提升,但从上述的监管政策来看,多数监管仅仅停留在表面上,并没有实质上的促进当前行业集中度的提升,在监管上尚缺点火候。倘若国内的医美机构能受到更严格的监管,行业慢慢走上正轨,可以预见国内医美终端机构也会迎来快速的发展。

上文提到,目前国内医美处于混沌期内,但已有部分连锁医美机构企业上市,这些医美机构也成为混沌行业中的点点星光,那么在已上市的几家医美机构企业中,哪家企业更有跑出来的潜质呢?

香港医思医疗体量最大

目前国内上市可比公司为华韩整形、医美国际、朗姿股份以及香港医思医疗集团,这四家医美机构分别在A股的新三板、美股市场、A股中小板以及香港市场上市。由于朗姿拥有服装和医美两大板块业务,营收规模高于其他三家可比公司,但从可比的医美业务来看,2019年华韩整形、医美国际、朗姿医疗医美业务以及香港医思医疗集团分别实现营收8.04亿元、8.69亿元、6.28亿元以及18亿元。从营收以及机构数量来看,无疑香港医思医疗集团最大。

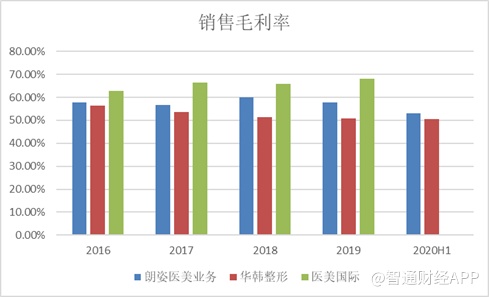

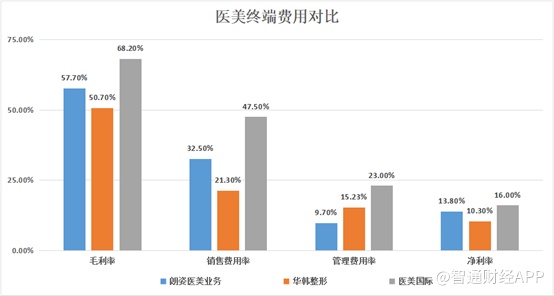

再看毛利率,行业普遍水准在50%-60%之间,从朗姿、华韩来看,一个较为普遍的趋势是毛利率稳中有降,主要原因为市场的激烈竞争带来的毛利率水平的下行,尤其体现在非手术医美领域。

费用方面,整体来看尽管不同机构在成本核算方面有所差异,但是销售费用依然是最高的。华韩整形毛利率三者最低,达到50.7%,不过销售费用率也不高,仅21.3%。而医美国际则属于高毛利率高费用率的类型,毛利率68.2%,销售费用率更是高达47.5%。

超高的销售费用率也意味着营销是医美行业的重要一环。医美行业的获客营销方式比较多样,包括传统广告获客(户外、梯媒、地铁广告、搜索引擎)、类似新氧这类互联网医美平台推广获客、渠道获客(美容院或其他异业方式引流)以及微商拓客(通过销售人员的微信朋友圈拓客)。

根据艾瑞咨询数据,传统广告和渠道获客依然是目前主要的获客方式,新美大等互联网医美平台引流成本远低于传统方式,投入产出比更高。因此互联网医美平台目前成为医美终端机构更为青睐的引流渠道。

通过上述几个角度的简单对比来看,医美国际质地要好于朗姿以及华韩整形。而由于医思医疗没有披露毛利率以及销售费用率,因此无法进行对比。单从机构数量以及营收来看,香港医思医疗无疑是已上市的几家中规模最大的医美机构。

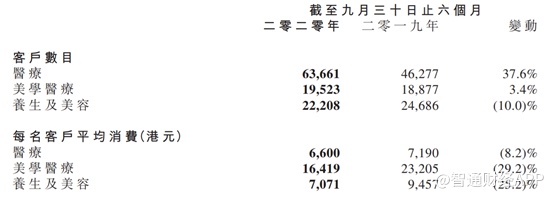

由于香港医思医疗多数业务集中在香港地区,因此受公共卫生事件影响明显。中报显示,公司收入从2019/2020财年的11.18亿港元下降28.7%至7.97亿港元;净利润从去年的2.11亿港元下降74.7%至0.53亿港元。

尽管香港医思医疗收入及净利均受到不同程度的影响,但由于其开展核酸检测,因此其医疗服务相关客户大幅增长37.6%至63661人,在该业务的带动下,公司的美学医疗客户数量也小幅增加3.4%至19523人。

由于公司绝大多数收入来自香港,为了摆脱单一地区收入过大的影响,公司将透过物色潜在的收购目标或透过在大湾区有机扩张来扩大市场份额,现时计划于未来三至五年内开设30至50间门店,即未来三至五年内公司机构数将增加50%-83.33%。

综合来看,国内医美机构市场空间足够大,行业也足够分散,但由于监管力度不足以推动整个医美机构行业快速发展,因此目前国内医美机构行业仍处于混沌时期。除此之外,医美机构数量的扩张,一方面受制于医生数量,另一方面,扩张也需要大量的资本投入。对于已上市的医美机构而言,这些公司可以利用资本市场融资的便利,从而实现较快速的扩张,挤占市场份额。在已上市的这几家公司中,香港医思医疗集团体量最大,但未来谁会拔得头筹,尚无定论。