本文转自微信公众号:中泰金融国际

香港股市 | 医药

药明生物(02269)

公司于肿瘤领域达成多项合作,市场前景广阔。

公司于 12 月 10 日公布与专注肿瘤领域的生物制药公司 Arcus Biosiences (RCUS US)加强合作,Arcus 公司将借助药明生物一体化技术平台研发抗 CD39 抗体,并拥有相关抗体产品的全球独家开发和商业化权益,这个项目是 Arcus 公司继 PD-1 抗体、TIGIT 抗体等后与药明生物的第四项合作。PD-1 与 TIGIT 是肿瘤免疫疗法的重要靶点,CD39 是负责在肿瘤微环境中将免疫刺激性细胞外 ATP 转化为免疫抑制腺苷(ADO)的初始步骤的酶,并在肿瘤微环境免疫抑制反应中扮演重要角色。肿瘤免疫疗法为新兴疗法,目前全球仅有三个 CD39 抗体进入临床试验阶段,但是研究表明 CD39 在淋巴瘤、肉瘤、肺癌、胰腺癌、卵巢癌、肾细胞癌、甲状腺癌和睪丸癌等均呈高表达现象,我们认为 CD39 抗体研发需求将提升,如这个产品进展顺利,将有助于公司从其他企业获得更多相关订单。除此以外,公司早前还公布在抗体偶联物(ADC)领域再下一城,公司及药明康德(2359HK)旗下合全药业与德国公司 Tubulis 共同进行 ADC 研发,首个项目将针对淋巴瘤。ADC由单克隆抗体、具高度细胞毒性的分子实体及化学连接器组成。由于 ADC 同时具备单克隆抗体的高靶向性与化药细胞毒性的特点,因此近年来的研发需求不断提升,如公司的研发进展顺利,未来将获得更多相关订单。

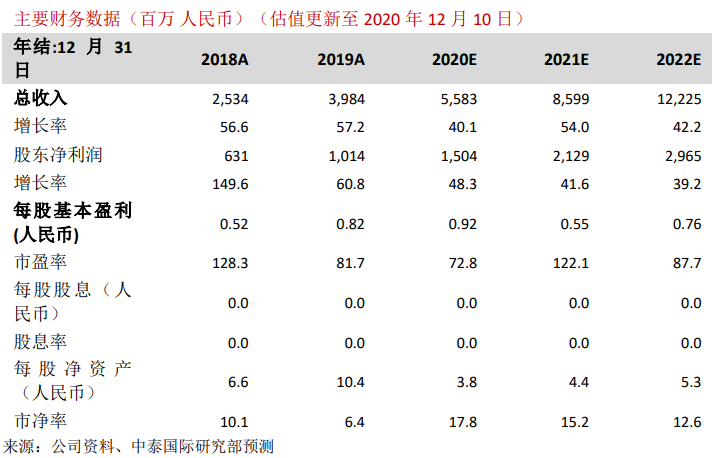

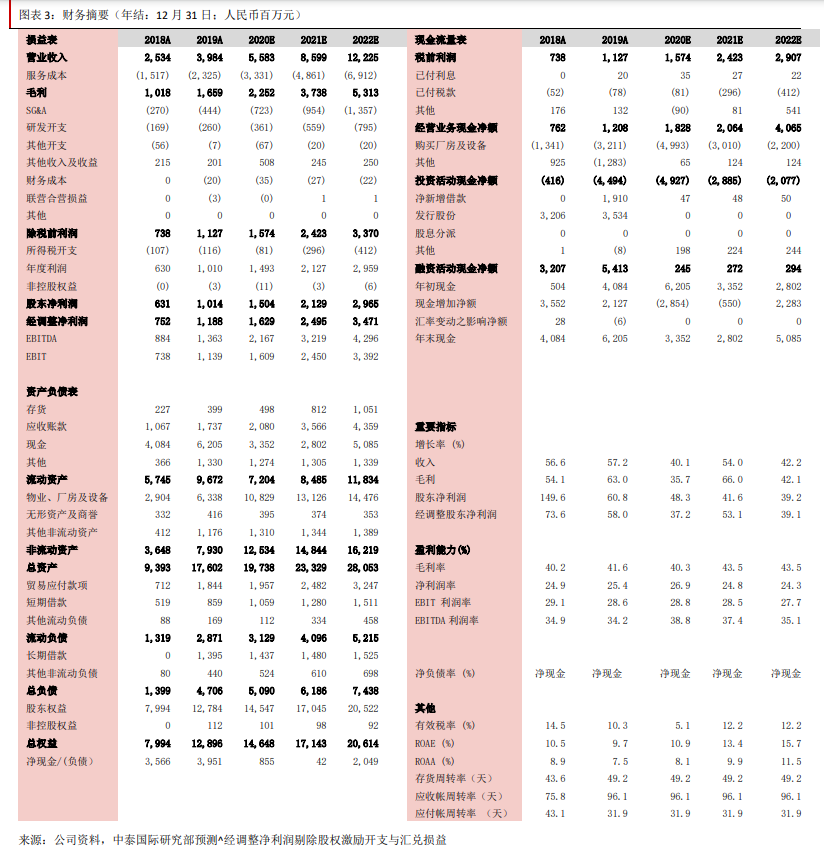

中期看生物药研发需求强大,药明生物作为行业龙头将持续受益

根据南方医药经济研究所的统计,2020 年前三季度医药行业上市公司来自生物制剂销售的收入与利润总额分别同比增长 19.8%与 28.2%, 增速显着跑赢制药行业其他板块,表明生物药的需求非常强大,研发与生产服务的需求也将增加,药明生物作为行业龙头将受益。

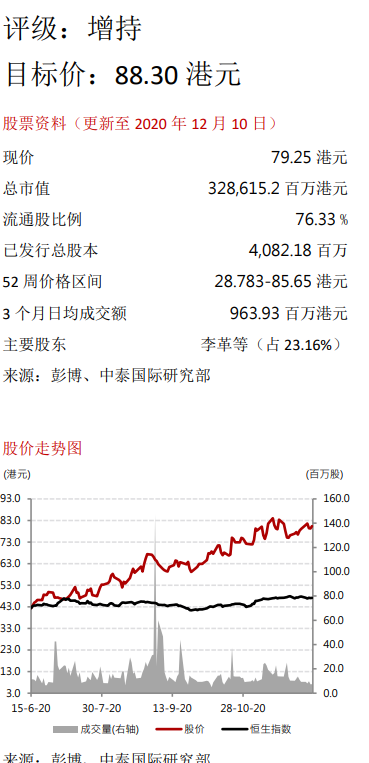

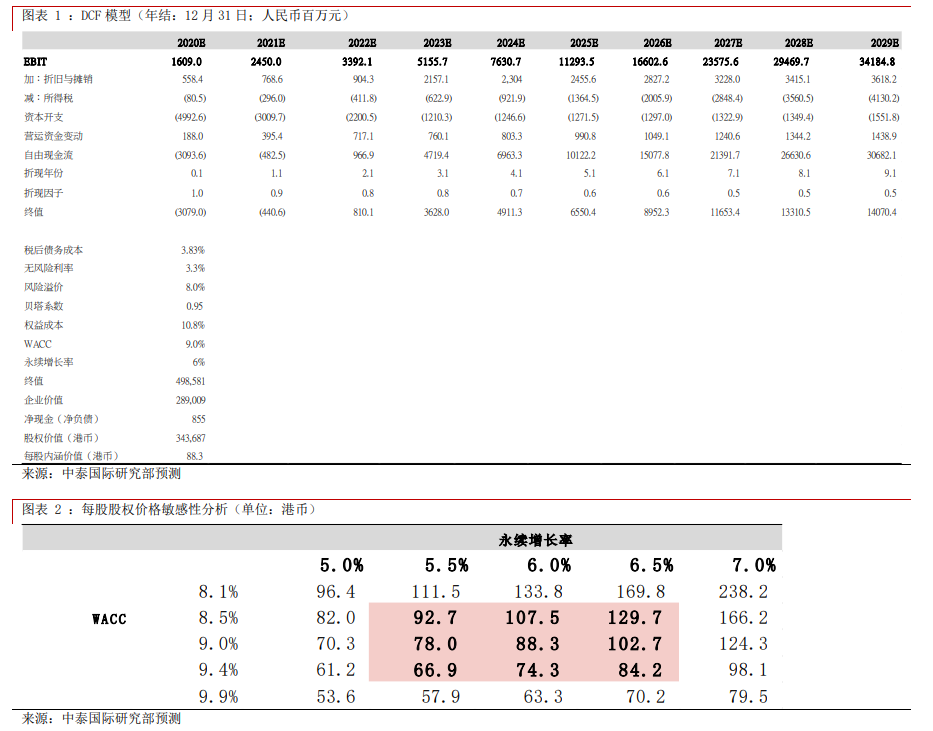

重申“增持”评级,上调目标价

港股医药行业近期受医保谈判与近期可能实施第四批带量采购的传闻影响整体表现不佳,但是 CXO 板块股价却非常坚挺。我们认为 CXO 板块将继续受益于创新药研发的需求。考虑到公司在肿瘤领域的研发能力加强及人民币汇率上涨等因素,我们重申“增持”评级,并将目标价从 85.55 港元微升至 88.30 港元。

风险提示:

(一)公共卫生事件反复导致公司生产受影响;(二)公共卫生事件反复导致公司客户经营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断

(编辑:刘龙隆)