本文转自微信公号“纺服新消费马莉团队”,作者:马莉腾曦骥川陆雨

投资导读

我们认为公共卫生事件后的2021年,将会是服装行业龙头发展的全新时代。

核心观点

我们认为公共卫生事件后的2021年,将会是服装行业龙头发展的全新时代:

发展新时代:1)中国服饰龙头品牌在组织能力、零售效率、品牌运营能力上均已经表现出明显进步;2)借助中国本就领先的电商能力,中国服装品牌正在加速数字化进程,希望借助大数据的能力进一步提升从选款到运营的全方位效率;3)在95后对中国品牌接受度不断提升的当下,中国品牌龙头正在迎来前所未有的发展新机遇。估值体系新时代:

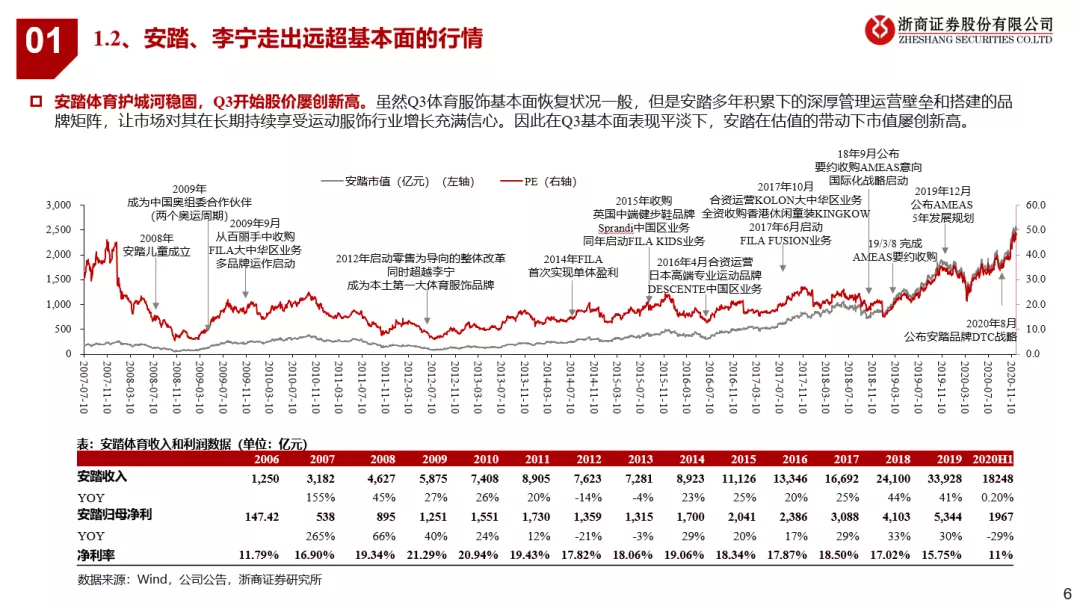

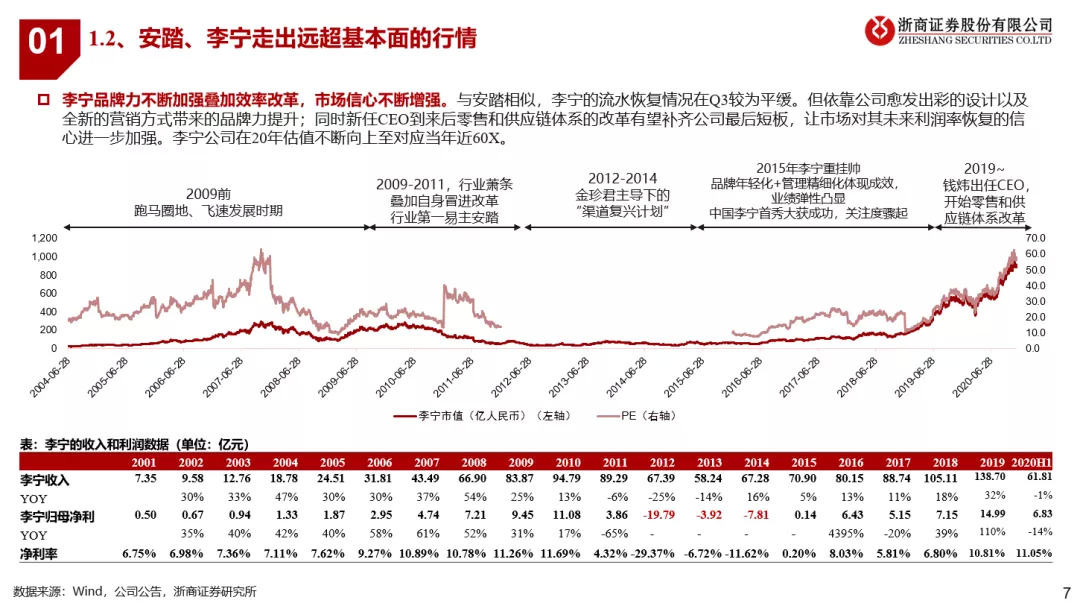

1)安踏体育(02020)、李宁(02331)为首的体育服饰龙头,在公共卫生事件之后估值不断提升,持续刷新着投资者对服装品牌估值的上限认知;

2)我们认为体育服饰在消费品中,是一个并不逊于任何其他细分赛道的优质子行业;在其他行业消费品龙头估值持续提升的大环境下,体育服饰龙头的估值整体抬升非常合理;

3)纺织服装行业中,仍有众多龙头公司其在新的发展时代中将会表现出越来越强的稳定性,我们认为其也有望与体育服饰的龙头一样迎来系统性估值提升的新时代。

投资建议:继续全面看多服装行业由业绩和估值带来的双击。

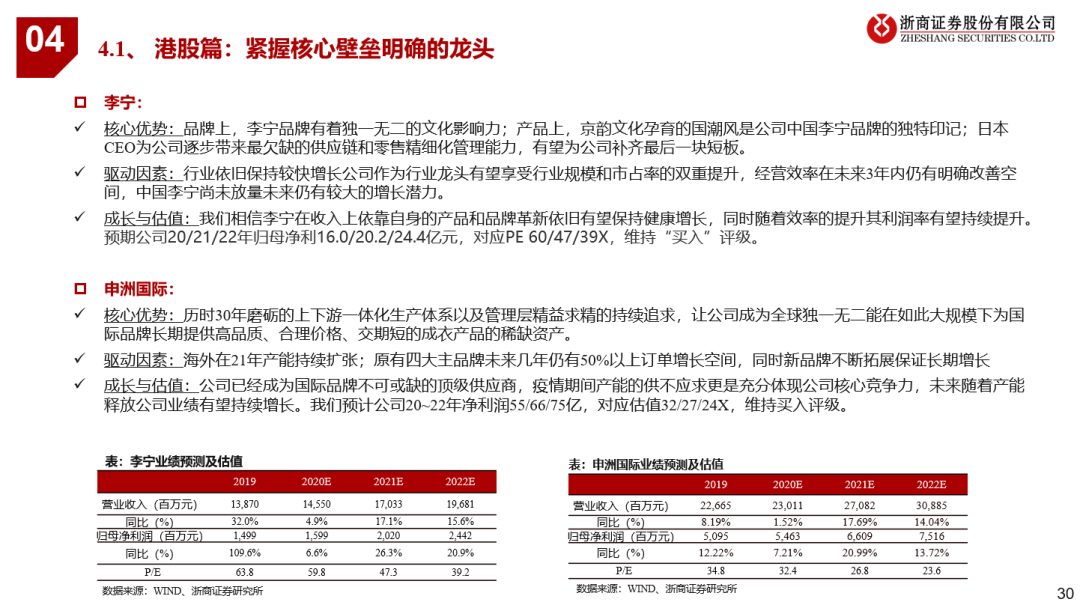

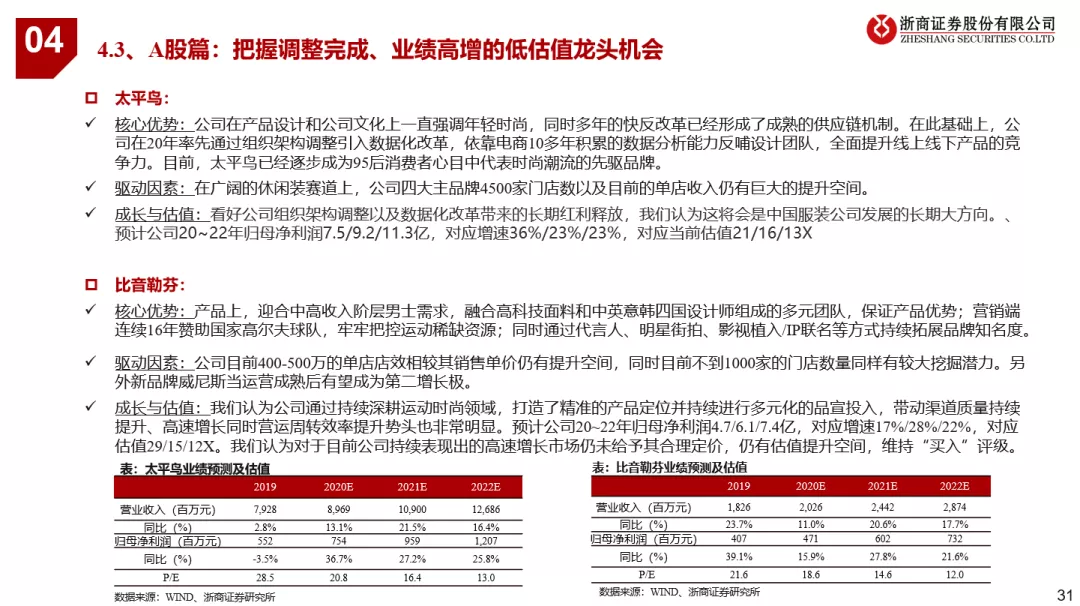

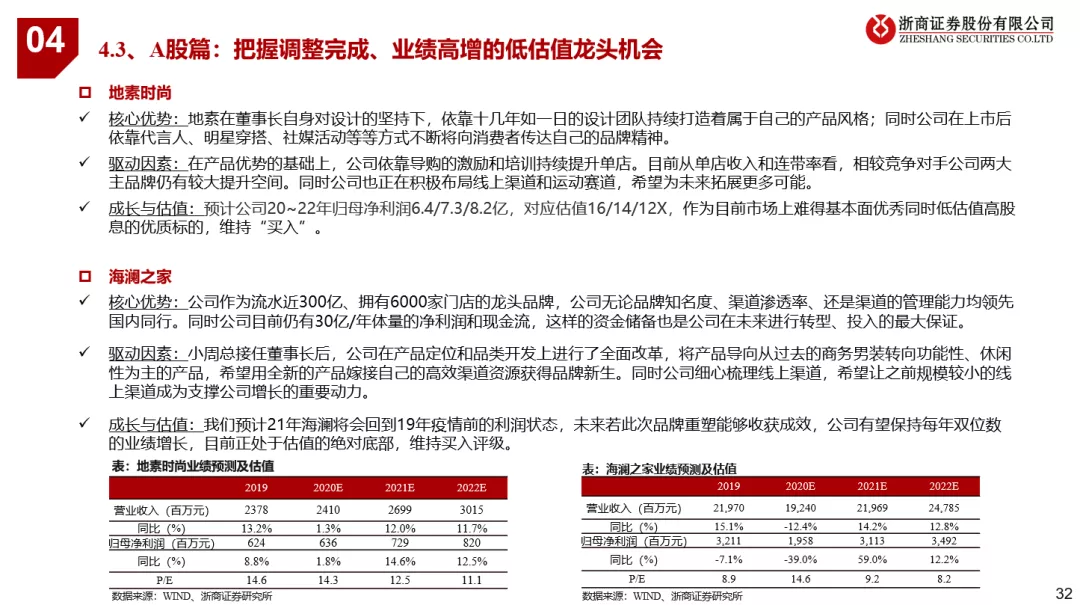

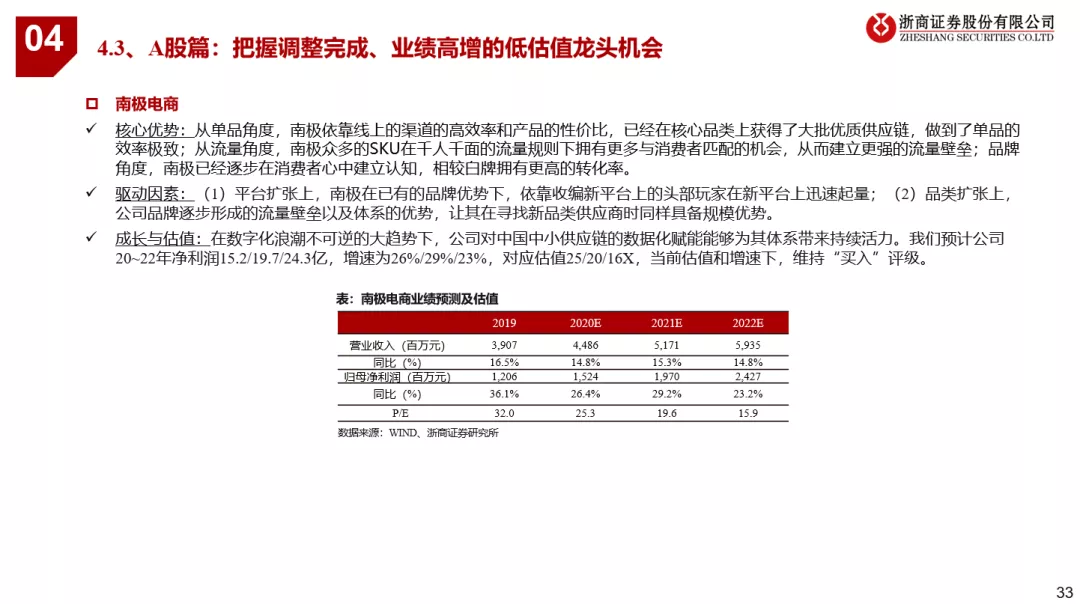

1)港股紧握高护城河龙头,用时间消化估值,提升关注低估值高成长波司登的投资机会,推荐:安踏体育、波司登(03998)、申洲国际(02313)、李宁2)A股服装龙头新时代下有望迎来业绩与估值双击,推荐:太平鸟、比音勒芬、地素时尚、南极电商、海澜之家、森马服饰、开润股份等

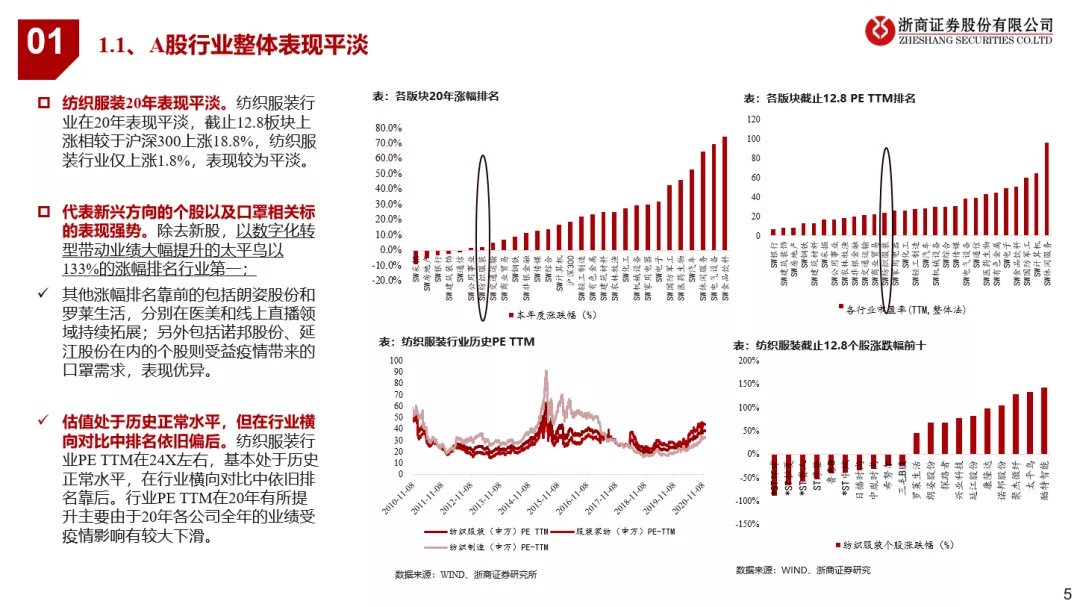

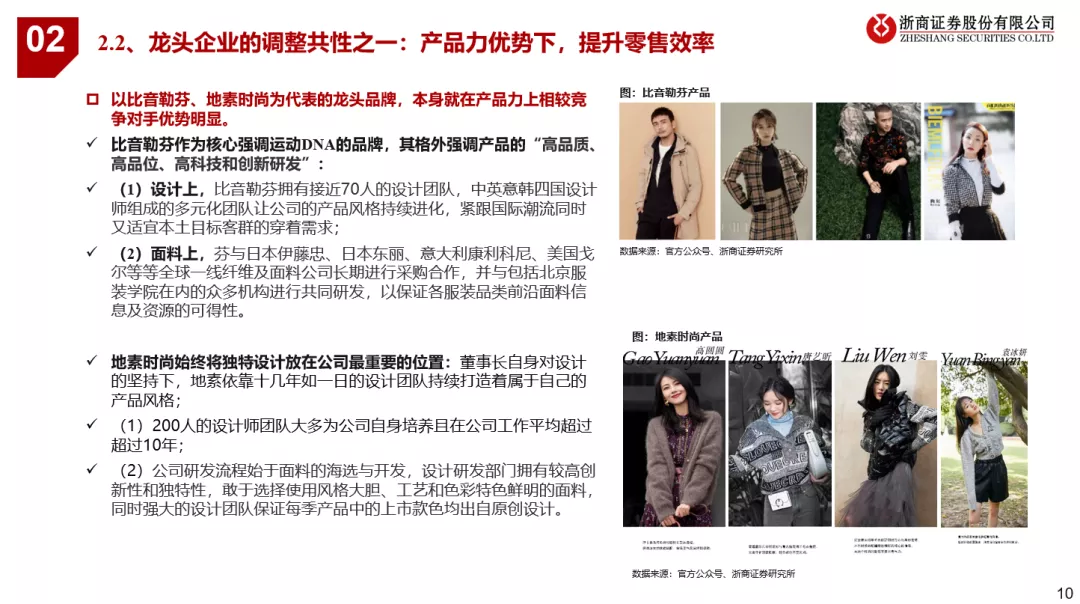

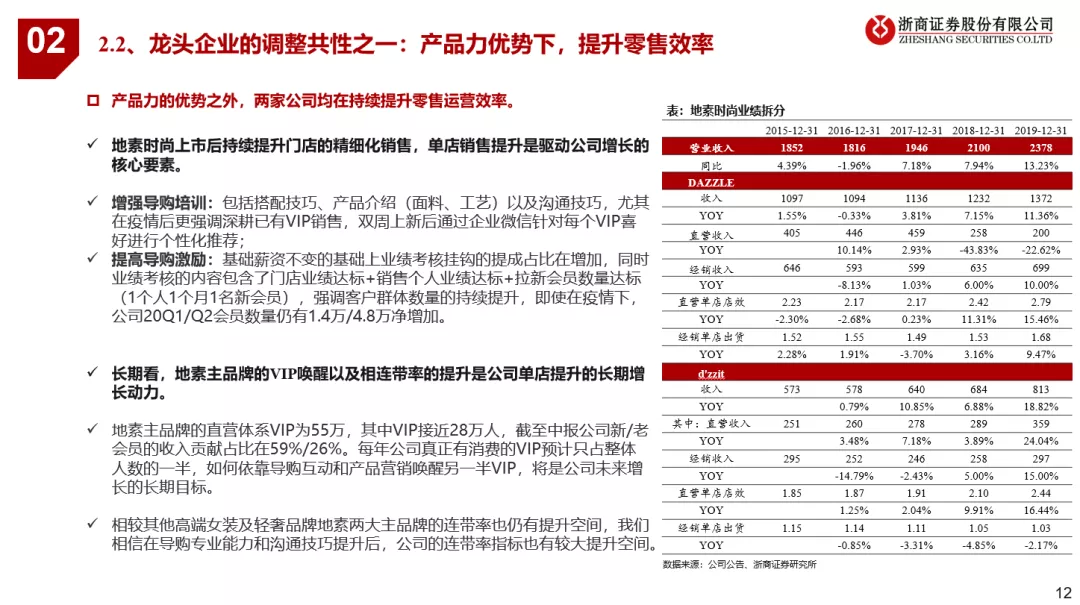

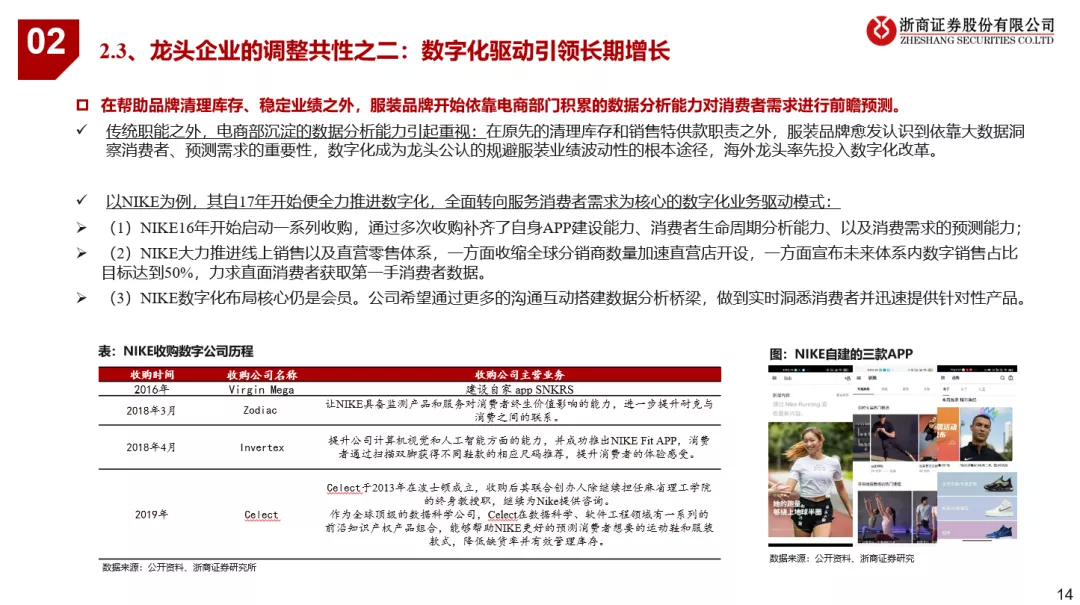

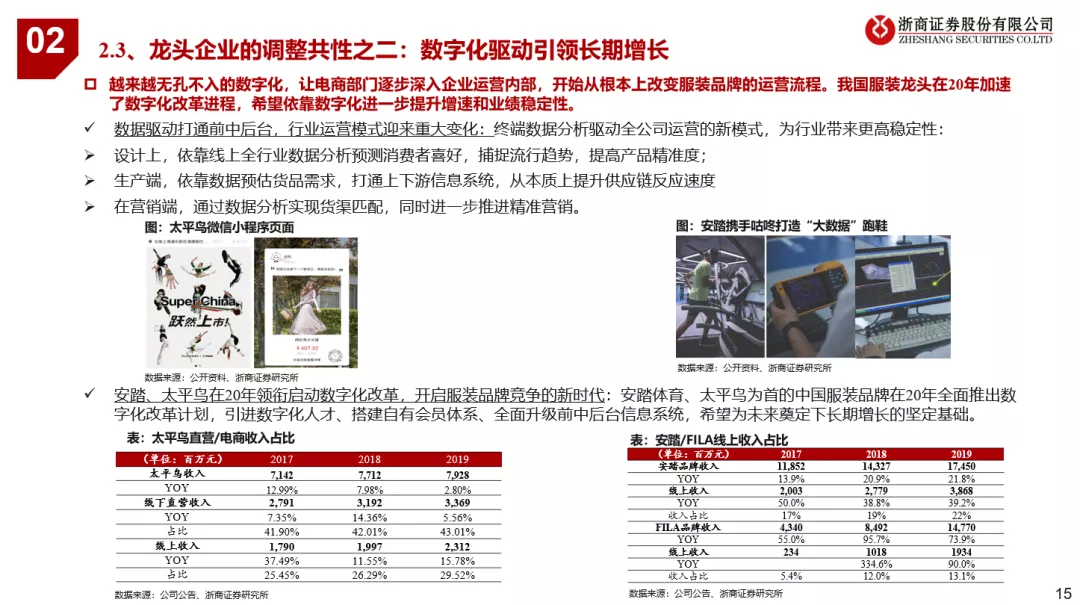

报告正文