本文来自微信公众号“中金点睛”,作者:曾韬、赵宇辰、刘俊。

我们全面剖析了电解环节的竞争壁垒,并复盘了LiPF6 2015-2017年与本轮的涨价周期。我们认为,LiPF6目前的供需偏紧加速具备纵向一体化能力的电解液龙头的份额成长,短期利润加速释放,中长期份额提升可期且稳固,格局清晰。

摘要

3Q20全球新能源车均迎增长拐点,电解液需求增长提速,LiPF6有效产能偏紧驱动LiPF6与电解液涨价。3Q20下游需求跃增,LiPF6有效产能低位,短期供需进入紧平衡状态。同期LiPF6价格在超跌区间,行业盈利能力低位。需求回暖带动价格回复至正常盈利区间水平。

我们认为本轮LiPF6涨价与历史不同,我们认为价格调涨幅度不会过大,且行业扩产也会提速,2021年将维持一定程度的紧平衡,价格有望维持于9-12万元区间,行业供给有望加速扩张,2022年开始逐步缓解。

► 2015-2017年LiPF6大涨价受几大因素影响:1)国产化仍整体在初步阶段,国产有效供应有限;2)补贴丰厚,行业整体利润空间充沛;3)需求短期大超预期的跳增(4Q15的动力电池出货量达1Q15的近8倍),行业严重供需失衡;4)碳酸锂价格大涨形成助推。

► 我们认为本轮涨价幅度整体将不及2015-2017年:1)材料已全面国产化,产业链响应速度好于2015年;2)下游议价能力较2015年强化,价格或回涨到合理毛利区间后再有一定向上空间;3)中游紧平衡,但未到严重供需失调阶段;4)未来增长趋势在行业预期中,扩产将提速;5)碳酸锂涨价有限。

电解液环节更应当关注核心原料供给能力所带来的保供壁垒,LiPF6阶段性的供需紧平衡进一步凸显了保供能力的重要。电解液溶质与添加剂占据过半的成本。溶质LiPF6目前受需求跃增而新增产能不足影响,供需偏紧进入涨价通道,先进添加剂在全球高镍三元的推动下应用占比提升。在下游锂电客户集中度提升,且需求增长提速下,能为下游客户保障电解液供应与持续规模匹配的企业,份额具备超预期提升的机遇。同时,LiPF6的涨价与先进添加剂的应用也使得电解液ASP整体提升,具备保供能力的龙头迎来量价齐升的机遇。

风险

全球新能源车市场增长不及预期,电池价格压力加剧下中游降价幅度过高。

正文

六氟磷酸锂迎来供需机遇,电解液壁垒看保供能力

我们认为:

► 电解液环节本身并没有显著的产能壁垒,配方壁垒属于与下游客户的协同,具备先发与一定的技术领先,但并不牢固。配方是电解液环节技术的核心,主导权由龙头锂电企业与电解液企业共有。电解液环节并非重资产环节,且建设周期较快,因此电解液环节的产能并非行业的核心壁垒。

► 电解液环节更应当关注核心原料供给能力所带来的保供壁垒,LiPF6阶段性的供需紧平衡进一步凸显了保供能力的重要。电解液80%以上的成本为原料,其中溶质与添加剂占据过半的成本。溶质LiPF6目前受需求跃增而新增产能不足影响,供需偏紧进入涨价通道,先进添加剂在全球高镍三元的推动下应用占比提升。在下游锂电客户集中度提升,且需求增长提速下,能为下游客户保障电解液供应与持续规模匹配的企业,份额具备超预期提升的机遇。同时,LiPF6的涨价与先进添加剂的应用也使得电解液ASP整体提升,具备保供能力的龙头迎来量价齐升的机遇。

► 本轮LiPF6涨价与历史不同,我们认为价格调涨幅度不会过大,且行业扩产也会提速,2021年将维持一定程度的紧平衡,2022年开始逐步缓解。

2015-2017年LiPF6大涨价受几大因素影响:1)国产化在初步阶段,国产有效供应有限;2)补贴丰厚,行业整体利润空间充沛;3)需求大超预期的跳增(4Q15的动力电池出货量达1Q15的近8倍),行业严重供需失衡,同时上游碳酸锂大幅涨价。

我们认为本轮涨价幅度整体将不及2015-2017年:1)材料已全面国产化,产业链响应速度好于当年;2)下游议价能力较2015年显著强化,价格或回涨到合理的毛利区间偏上的范围;3)中游紧平衡,但未到严重的供需失调的阶段;4)未来增长的趋势在行业预期中,扩产将提速。

► 最后,我们认为由材料环节紧平衡带动的龙头份额增长具备可持续性,龙头具备更长维度的确定性。纵向一体的成本优势、先进添加剂与配发合成能力、规模匹配能力将共同保障龙头远期份额的持续向上,行业格局将更为清晰。

电解液中长期核心壁垒看保供应能力

电解液环节配方与产能带来的壁垒相对有限

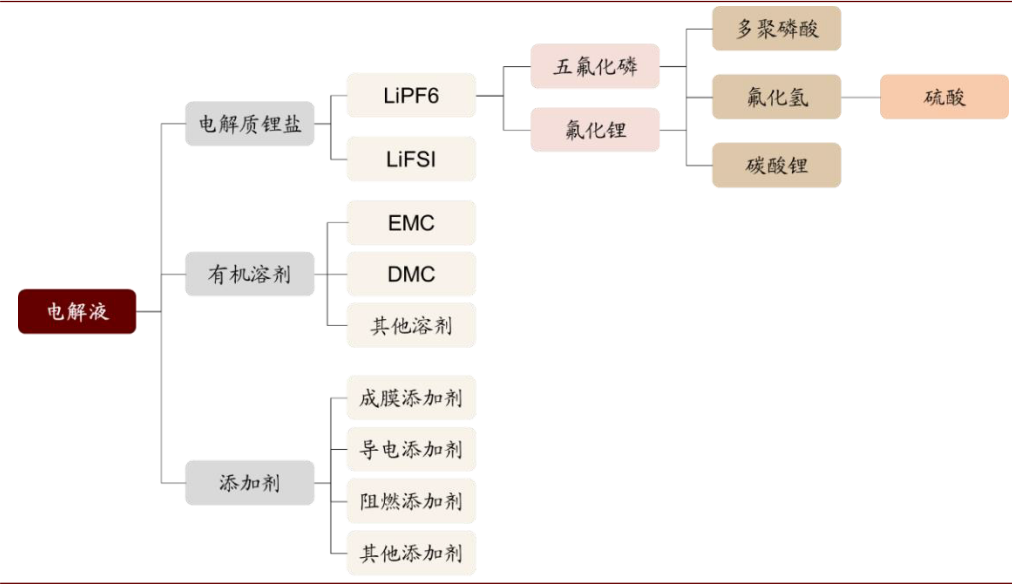

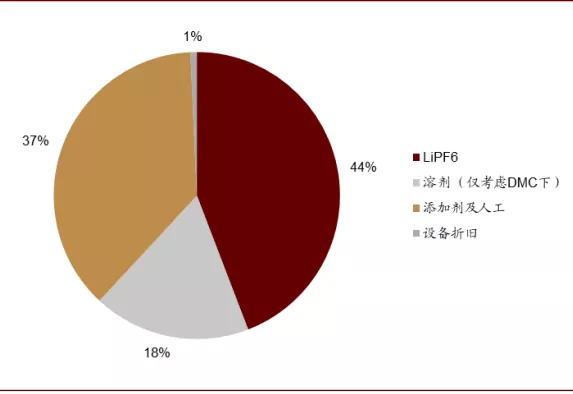

电解液是动力电池四大材料之一,六氟磷酸锂又为电解液的核心。电解液由电解质锂盐、有机溶剂、添加剂按比例配置而成,其中电解质锂盐是电解液的核心组成部分,六氟磷酸锂具有良好的导电性和电化学稳定性,是目前使用最普遍的电解质锂盐,在电解液成本中占比约44%。

新型锂盐价格高昂,六氟磷酸锂仍具有不可替代性。尽管目前有LiFSI等新型锂盐的研发推进,但其生产成本远高于LiPF6,目前价格近50万元/吨,约为六氟磷酸锂价格的五倍,因而LiFSI仅作为添加剂在部分电解液配方中与LiPF6混合使用,目前来看LiPF6仍具有不可替代性。

图表: 电解液产业链

资料来源:天赐材料,中金公司研究部

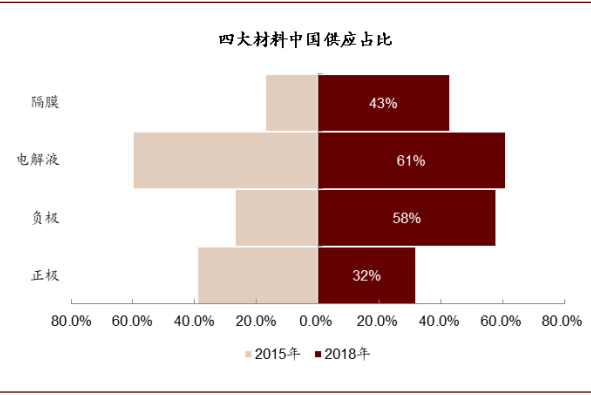

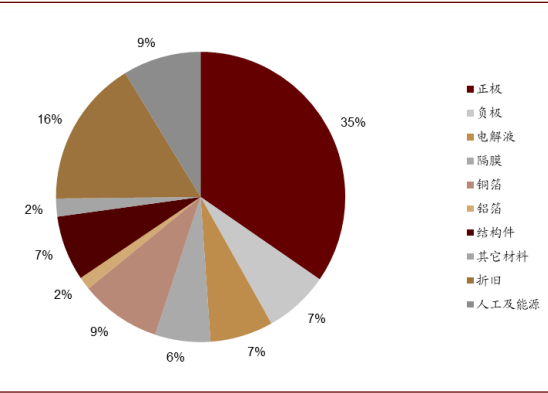

电解液目前占动力电池成本的7%,是国产供应占比最高的四大材料。四大材料中,电解液2018年中国供应占全球需求比重已经达到61%,大部分海外电池企业在中国的工厂中较早已经使用了本土企业供应的电解液。

图表: 电解液是四大材料里中国供应占比最高的材料

资料来源:JRC,中金公司研究部

图表: 电解液当前在三元动力电池中成本占比约7%

资料来源:GGII,CIAPS,中金公司研究部

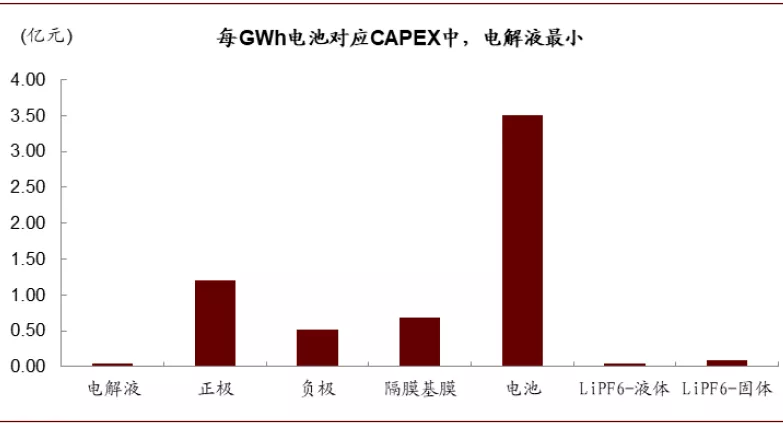

电解液是配方合成型的制造过程,配方由龙头锂电企业与电解液企业共同主导,所需要CAPEX较低。电解液环节的制造并不需要高投入的设备,本质上就是将溶剂、溶质及添加剂按一定配方,进行搅拌,对应单GWh锂电池的电解液设备投资额仅需不到500万元,是四大材料中最低的。

► 配方是电解液环节技术的核心,主导权由龙头锂电企业与电解液企业共有。目前相对普通的电解液产品的配方基本由下游锂电企业主导,而一些细分高端消费产品或高镍动力产品的电解液一般由锂电企业及电解液企业联合研发。因此,整体来讲,电解液环节的技术议价能力相对有限。

► 电解液环节并非重资产环节,且建设周期较快。电解液环节每万吨的CAPEX仅0.2-0.3亿元,对应到每GWh锂电需求上的CAPEX仅不到500万元。建设周期方面也较其它环节短,如天赐公告的10万吨产能建设周期仅为1年。由此,规模不直接构成电解液环节的竞争壁垒。

图表: 电解液的制备工艺是配方合成过程

资料来源:新宙邦公告,中金公司研究部

图表: 电解液环节所需CAPEX较小(2019年)

资料来源:公司公告,中金公司研究部

纵向一体带来保供能力与更好的盈利能力

电解液成本80%以上为原料,且原料成本存在一定波动,纵向控本提升盈利能力与供应稳定性。2019年情景下,电解液约4成成本为LiPF6,15-40%的成本为溶剂(考虑溶剂体系的不同下),剩余大部分成本为添加剂,仅有少量的人工与制造成本。

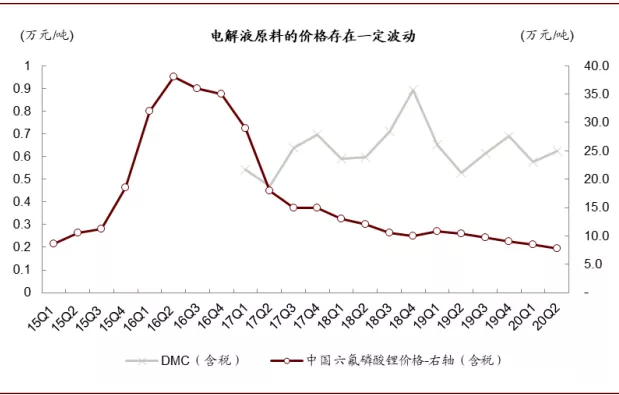

► LiPF6与DMC均存在一定的波动情况。电解液的上游为化工合成环节,涉及氟化工的由碳酸锂、五氟化磷、HF以制备LiPF6,以环氧丙烷与环氧乙烷以制备溶剂体系,及更为复杂但少量的添加剂制备。其中核心原料LiPF6与溶剂均存在一定的价格波动,受到更上游原料如碳酸锂、HF价格的变动,及产业周期的影响。

► 电解液一般为跟随性涨价,对下游议价能力稍弱,因此纵向控本给予成本波动下行业降价压力下更强的盈利能力与稳定供应能力。电解液议价能力随着行业规模的扩大下下游龙头集中度的提升而有所下降,2018-2019年溶剂成本的波动也并未最终传导至价格,整体价格维持稳定的下降。

► 上游原料合成链条较长,且部分核心原料具备工艺与规模壁垒,电解液环节供应或产能的稳定性,与原料供应的稳定性密不可分。与电解液环节单纯的配方搅拌合成不同,上游原料为化工合成环节,产业链相对较长。如六氟磷酸锂使用碳酸锂、氢氟酸及五氟化磷合成,而氢氟酸又可通过萤石与浓硫酸合成,而五氟化磷可通过五氯化磷与氢氟酸合成,同时氟化工对于设备有较高的要求,需要设备持续开机以维持稳定。此外,六氟磷酸锂及溶剂的行业产能相对集中,小企业无法确保下游需求,因而无法保证持续的产能运作而逐步出清。由此,向上控制电解液原料的自给能力,一方面通过精密化工合成的行业特点构筑规模壁垒,另一方面通过规模的匹配,以获得供应的稳定性与低成本,在价格持续下降的环境中,维持盈利能力与持续提升的出货量。

图表: 电解液成本构成(2019年)

资料来源:CIAPS,公司公告,中金公司研究部

图表: 电解液原料的价格存在一定波动

资料来源:GGII,CIAPS,中金公司研究部

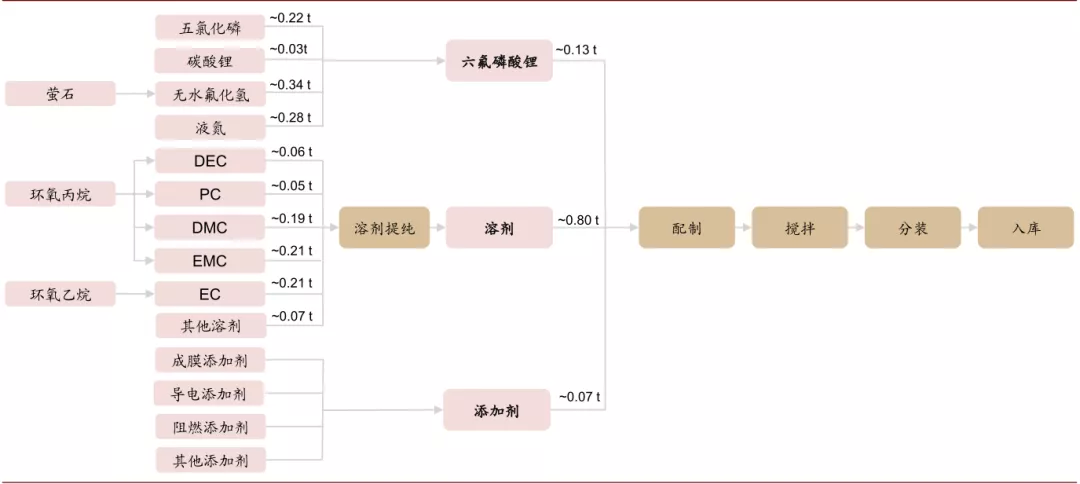

图表: 典型电解液工艺流程示意图

资料来源:《高纯晶体六氟磷酸锂新工艺探讨及市场供需分析》,天赐公司公告,新宙邦公司公告,中金公司研究部(注:数字表示基于我们的统计与测算,单吨电解液所需原材料质量)

需求跃增下六氟短期紧平衡,一体化龙头份额与盈利能力双增

3Q20需求跃增,LiPF6供需偏紧迎来涨价

3Q20全球新能源车均迎增长拐点,电解液需求增长提速,LiPF6有效产能偏紧驱动LiPF6与电解液涨价。

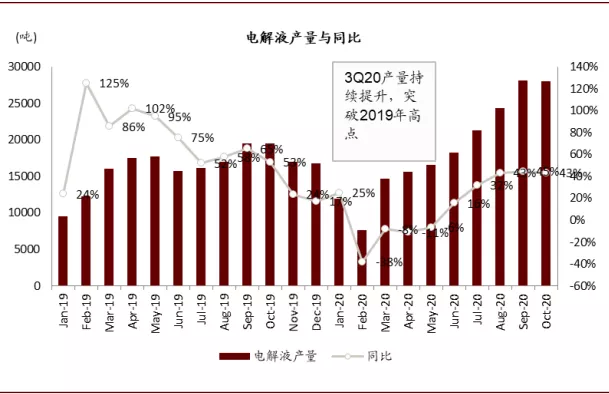

► 下游需求跃增,LiPF6有效产能低位,短期供需进入紧平衡状态。电解液行业产量2020年2-5月连续同比下滑,LiPF6环节产能开工率低,整体有效供给有限。3Q20受益全球新能源车共振增长,需求快速提升,2020年6-10月产量同比连续增长且增速持续提升,2020年7月产量便超过2019年高点。需求快速跃增下,LiPF6有效产能提升不及,供需偏紧。

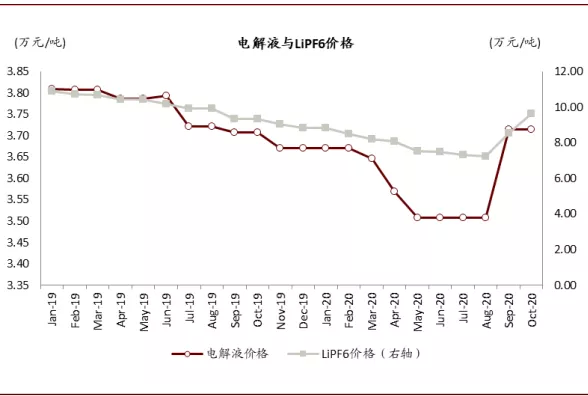

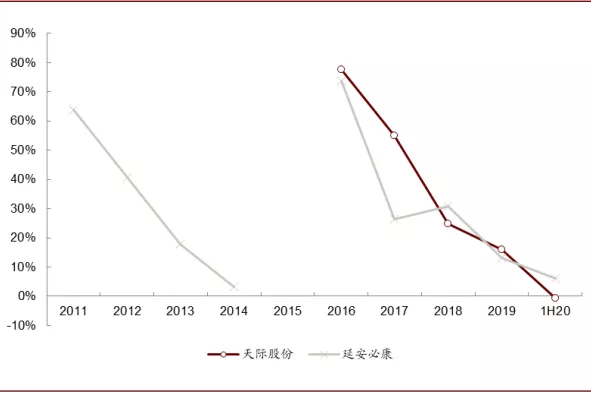

► LiPF6价格在超跌区间,行业盈利能力低位。需求回暖带动价格回复至正常盈利区间水平。受行业议价能力较弱、2H19以来较为低迷影响,LiPF6价格一路走低,叠加开工率有限,供应商盈利能力持续下降,1H20天际股份LiPF6业务毛利率为负,必康股份1H20毛利率下降至6%,行业盈利能力降至低点。需求显著回暖下,开工率回升,同时相对议价能力有所好转,带动LiPF6价格逐步回涨至年初水平,盈利能力得到修复。

图表: 中国电解液月度产量及同比

资料来源:CIAPS,公司公告,中金公司研究部

图表: LiPF6与电解液月度价格

资料来源:GGII,CIAPS,中金公司研究部

图表: 六氟磷酸锂厂商毛利率

资料来源:wind,中金公司研究部

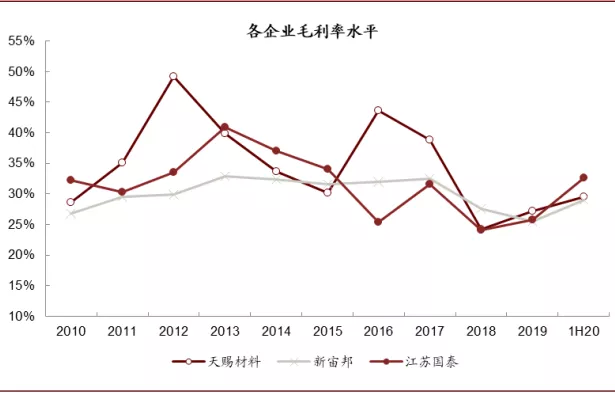

图表: 电解液厂商毛利率

资料来源:wind,中金公司研究部;注:江苏国泰为化工业务,包含电解液(大部分)及硅烷偶联剂等。

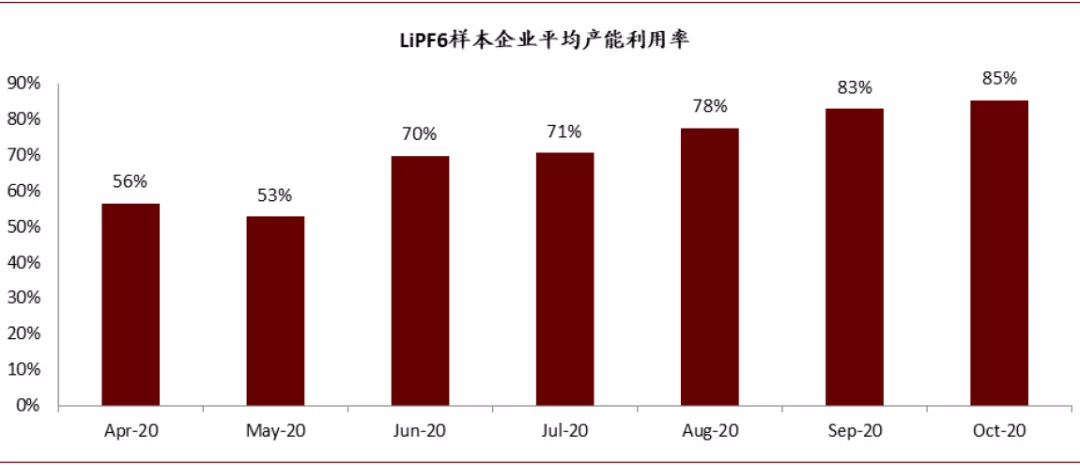

行业产能利用率2020年5月整体在50%左右,3Q20后快速拉升至80%以上,多氟多等龙头目前基本满产。

图表: LiPF6企业产能利用率6月之后快速走高

资料来源:CIAPS,中金公司研究部

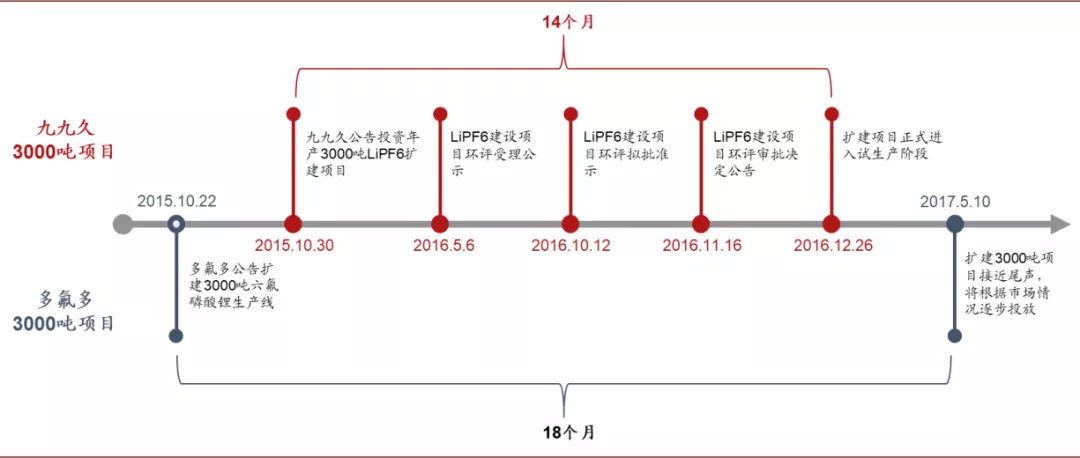

六氟扩产周期与技术壁垒带来一定的行业周期属性

六氟磷酸锂具有规模壁垒,扩产周期较长,加重其周期属性。六氟磷酸锂属于化工合成环节,产业链涉及五氯化磷、氟化锂等多种中间物质合成,而氟化工对于设备有较高的要求,需要设备持续开机以维持稳定,行业特点决定其具有一定规模壁垒。同时,LiPF6扩产建设周期需要12-18个月,从投产调试到达产达标又需一定的时间,较长的扩产建设周期加重其周期属性。

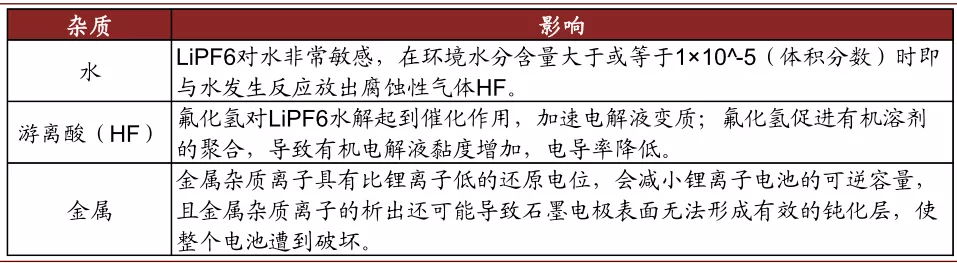

六氟磷酸锂纯度控制为技术关键所在。用作电解质的LiPF6的纯度和湿含量等要求较高,若氢氟酸含量过高容易引起电池胀气与变色,金属离子含量过高则会影响电池可逆容量,而六氟磷酸锂的纯度取决于原材料产品纯度及生产工艺控制。

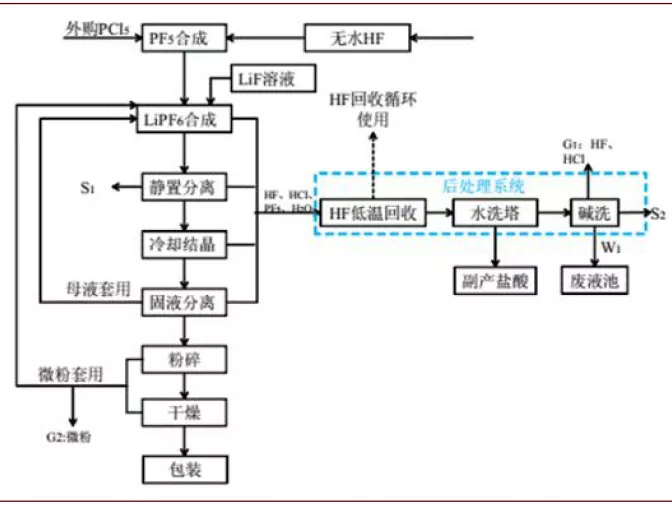

► LiF合成:使用碳酸锂和氟化氢合成,部分企业外购。

► PF5的合成:使用无水HF和PCl5合成,需控制温度、投料比例等变量,同时生产工艺的连续反应/间歇反应也将影响生产效率。

► LiPF6合成:由LiF和PF5反应合成,目前主流企业均采用溶剂法,生产管线需全封闭, 入惰性气体保护,避免空气和水分进入。生产的六氟磷酸锂产品纯度应大于99.9% ,残余HF质量分数≤0.015%,水分质量分数≤0.002%。

图表: 典型六氟磷酸锂项目扩建周期

资料来源:公司公告,中金公司研究部

图表: 典型六氟磷酸锂生产工艺

资料来源:公司公告,中金公司研究部

图表: 六氟磷酸锂中杂质危害较大

资料来源:中国知网,中金公司研究部

2011年后,六氟磷酸锂国产替代不断推进,目前内资厂商市占率80%+。我国最早于1996年由天津化工研究设计院开展LiPF6产业化研究,并于1999年完成4t/a的中试线,但受制于技术不成熟,我国各企业始终未实现大规模量产,2010年前六氟磷酸锂产能主要集中在日本Stella、关东电化、森田化学和韩国厚成等企业,2011年我国企业六氟产能占比不到15%。2011年后,多氟多、天赐高新、九九久等各家企业实现技术突破,均开始大幅扩产,2016年内资厂商市占率已近60%,2020年提升至80%+,实现完全国产替代。

图表: 我国六氟行业发展历史

资料来源:公司公告,中金公司研究部

图表: 六氟产能逐步向中国集中,已实现国产替代

资料来源:GGII,中国电池网,中金公司研究部;注:图表中为全球LiPF6的产能区域分布

复盘六氟,看两轮涨价的同与不同

整体而言,我们认为本轮涨价所处情形与2015-2016年有一定区别,价格大幅暴涨不可复现,但在一定的时间内,价格将维持在相对的高位。

► 2015-2017年LiPF6大涨价受几大因素影响:1)国产化在初步阶段,国产有效供应有限;2)补贴丰厚,行业整体利润空间充沛;3)需求大超预期的跳增(4Q15的动力电池出货量达1Q15的近8倍),行业严重供需失衡,同时上游碳酸锂大幅涨价。

► 我们认为本轮涨价幅度整体将不及2015-2017年:1)材料已全面国产化,产业链响应速度好于当年;2)下游议价能力较2015年显著强化,价格或回涨到合理的毛利区间偏上的范围;3)中游紧平衡,但未到严重的供需失调的阶段;4)下游全面景气下,中游扩产也将提速,行业产能跟随的能力好于2015-2017年。

复盘六氟价格历史:六氟磷酸锂发展经历了几个阶段,其价格也先后受技术进步及供需关系而出现大幅波动,进而带动电解液价格同向变动。

► 2009-2012受我国厂商技术进步,LiPF6价格出现下跌:2010年起,我国各企业先后攻克高纯晶体六氟磷酸锂技术并实现产业化,在我国企业技术的不断进步下,六氟生产成本及价格不断走低,从2009年的约34万元/吨快速下降至2012年的12万元/吨,同时带动电解液价格不断走低,但彼时整体国产化并不完全,国内有效产能相对有限。

► 2014-2016新能源汽车需求爆发,LiPF6价格暴涨:2014年起全球新能源车市场放量,动力电池装机量首次突破10GWh,2015、2016年动力电池装机量继续高增长,同比增长均超100%。动力电池快速放量带动六氟需求大涨,同时受制于六氟产能投放周期较长,六氟出现阶段性供不应求,价格从底部8万元/吨最高涨至超40万元/吨,同时推动电解液价格从4万元/吨涨至超8万元/吨。

► 2017-2020新产能大幅释放,伴随终端需求增速回落,六氟价格暴跌:2017年起,新能源汽车需求增速回落,同时受2015年六氟涨价驱动而扩张的产能在2016、2017年集中释放,供推动六氟价格大幅之后下降,18年底跌至10万元/吨,19、20年价格继续缓慢下跌。

► 2020 LiPF6价格超跌,3Q20终端需求好转,LiPF6价格探底回升:2020年年中,六氟价格已低于8万元/吨,众多厂商出现亏损,1H20天际股份六氟毛利率已为-0.6%。3Q20全球新能源汽车需求显著好转,六氟价格反弹,目前维持在约10万元/吨。

图表: 六氟磷酸锂价格、电解液价格、动力电池出货量汇总

资料来源:CIAPS,GGII,汽车动力电池产业创新联盟,中金公司研究部

图表: 2015年LiPF6价格暴涨刺激企业大幅扩产

资料来源:鑫椤资讯,公司公告,中金公司研究部

六氟磷酸锂价格波动主要受供需不匹配影响,原材料涨价在LiPF6供需关系紧张时加剧其价格波动。2014-2016年全球新能源车市场放量,不仅驱动电解液-六氟需求高增,也驱动碳酸锂需求及价格。在2015、2016年六氟磷酸锂供需关系紧张时,原材料价格上涨可顺利传导至六氟,加剧六氟价格上涨。而2017年起,九九久、永太科技等新产能逐步建成达产,供给快速提升同时动力电池需求增速放缓,供需关系反转,虽原材料价格仍震荡上行,但六氟价格出现大幅下跌,两者价格背离,厂商毛利率快速恶化。

图表: 六氟价格主要受供需不匹配影响

资料来源:CIAPS,中金公司研究部

展望2021E:供需延续紧平衡,行业挺价,六氟加速扩产

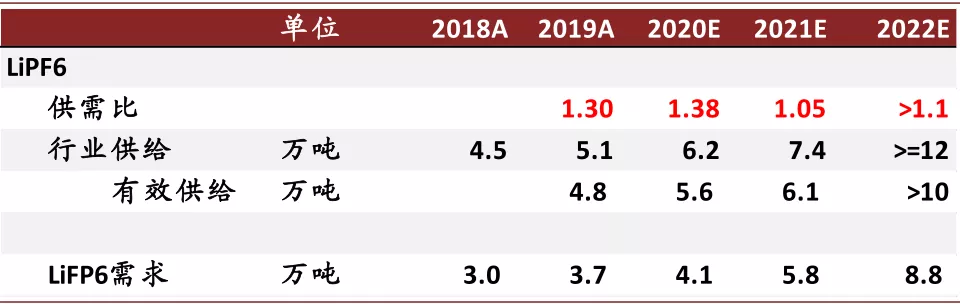

2021年供需紧平衡,2022年供需缓解。我们预期在2021年新能源汽车市场需求继续放量情况下,六氟磷酸锂将维持供需紧平衡状态,到2022年,新一批扩产产能将逐步释放,大幅缓解六氟供需关系。

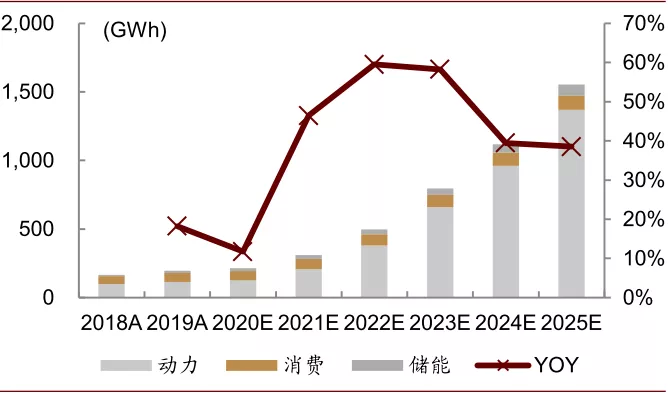

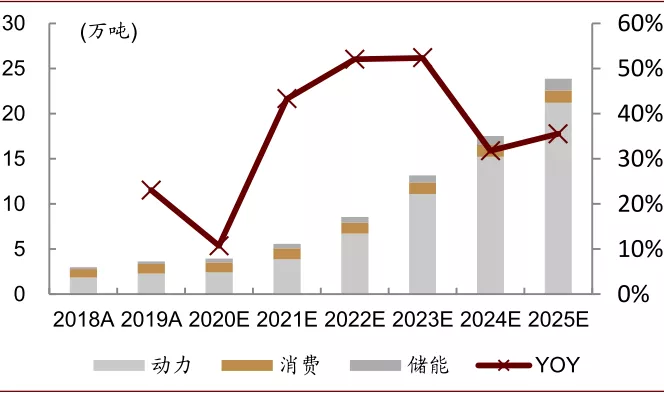

► 需求端:我们在《新能源车产业链年度策略:电能驱动,零碳未来》[1]中强调各国长期新能源车规划性政策持续落地下,市场中长期空间/成长性/确定性进一步提升。乐观预期下,我们预计2021、2022年六氟需求将分别同比增长43%、52%达5.8、8.8万吨。

► 供给端:我们认为当前时点看未来两年新能源汽车及六氟需求高增长趋势较为确定,且目前六氟厂商毛利率均回归至正常水平、盈利能力趋好,各大六氟厂商均有较强扩产动力。目前已有天赐材料公布6万吨液体六氟扩产计划、多氟多5000吨扩产,我们认为新宙邦收购九九久完成纵向一体布局后,也将对应其电解液产能规模加速原料端的产能扩张,此外还包括江西石磊、青海聚之源等新产线待投产放量。我们认为目前面对未来向好的需求与行业盈利能力,六氟厂商将开启新一轮高速扩张,已公布扩产计划的企业将加速推进落地,新产能预计于2022年起释放,缓解供需紧张。

图表: 我们认为动力电池将驱动全球锂电需求高增

资料来源:GGII,B3,SNE,CIAPS,中金公司研究部

图表: 我们预期全球六氟需求2025年可超20万吨

资料来源:GGII,B3,SNE,CIAPS,中金公司研究部

图表: LiPF6产能统计(吨)

资料来源:鑫椤资讯,公司公告,中金公司研究部

预计2021年价格稳中有升。根据我们测算,2021年LiPF6需求约5.8万吨,对应有效供给约6.5万吨,供需比约1.12,仍处于紧平衡状态。同时根据中金有色组测算,中性假设下预计2021年碳酸锂价格区间为48000-53800元/吨,相较于目前的45500元/吨将有小幅上涨。我们预计明年六氟整体价格区间较1H20将得到提升,在终端需求持续向好的情况下有望保持稳中有升,维持六氟企业正常偏高的盈利水平,同时带动电解液小幅挺价。

图表: 2021年六氟维持供需紧平衡

资料来源:鑫椤资讯,公司公告,中金公司研究部;注:2020E整体供需比较高,但上半年行业整体开工率只有一半,需求集中在下半年,形成全年供需比与实际供需关系的错位。

(编辑:张金亮)