本文来自微信公众号“轩言全球宏观”,作者:谢亚轩,文中观点不代表智通财经观点。

核心观点:

与周期做朋友的第一层含义是什么?是与周期分析师做朋友。在过去的9年中,以CRB现货为代表的周期品价格高点逐级回落,周期行业分析师的推荐可以说是屡战屡败而又屡败屡战。如果你身边还有周期行业分析师仍然在坚守工作,一定已是饱受市场的折磨,硕果仅存,要善待。

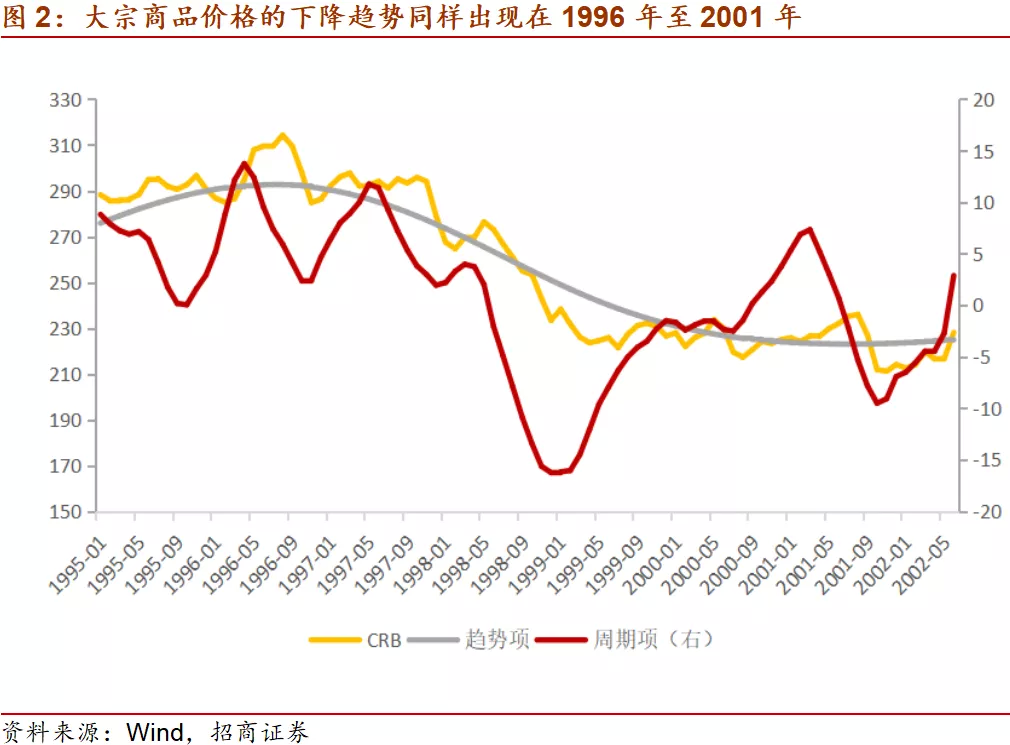

与周期做朋友的第二层含义是什么?是与大宗商品相关投资做朋友。我认为应参考2002年至2011年这9年大宗商品价格高点逐步抬升的经验,而不是2011至2020年这9年大宗商品价格高点逐级下降的经验来研判未来的商品价格走势。2020年将是新一轮大宗商品9年上行周期的起点。

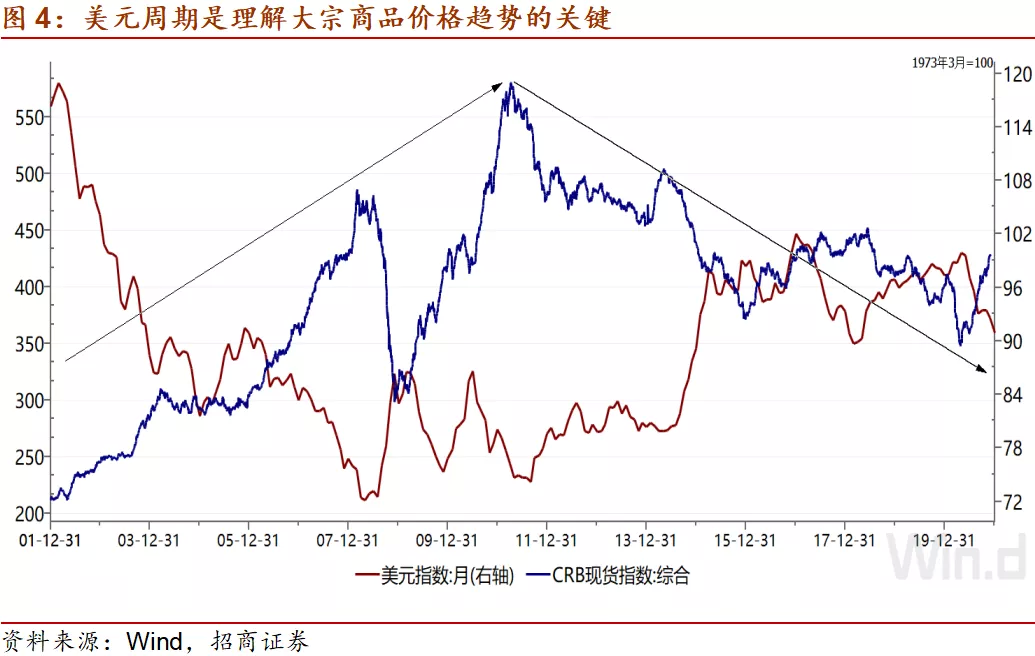

与周期做朋友的第三层含义是什么?是与美元周期做朋友。是深入理解美元周期与大宗商品周期之间的真正联系在于:全球的信用扩张和收缩即金融周期,未来要充分把握弱美元周期带来的投资机会。美元与大宗商品价格之间的跷跷板效应,绝不是所谓“标价效应”可以解释。美元周期是理解全球经济周期和大宗商品价格中周期波动的一把金钥匙,弱美元对应于全球经济和美元信用扩张,国际资本流动重新活跃,带动全球总需求显著上升进而大宗商品价格上升。

以下为正文内容:

问:与周期做朋友的第一层含义是什么?

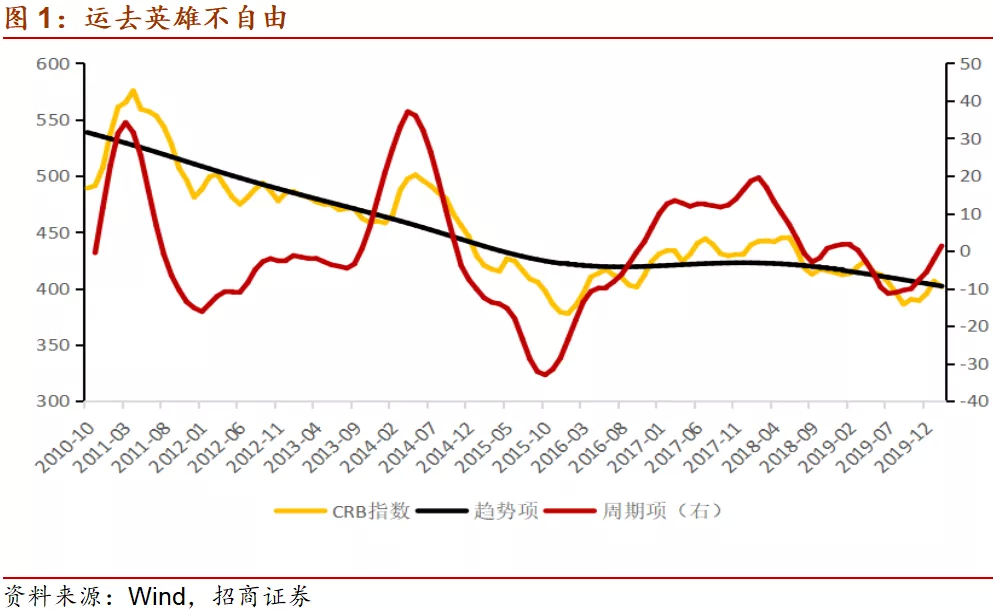

答:是与周期分析师做朋友。在过去的9年中,以CRB现货为代表的大宗商品价格从高点逐级回落,周期行业分析师向市场的推荐可以说是屡战屡败而又屡败屡战。如果你身边还有周期行业分析师仍然在坚守工作,一定已是饱受市场的折磨,硕果仅存,要善待。

2011年至2020年大宗商品价格整体呈下降趋势。“运去英雄不自由”,不是周期行业分析师自身不够努力,其所面临的困境确实是与大环境和大趋势有关系。2011年至2020年,CRB现货指数从600下降至低点的350左右,降幅超过40%。分解来看,大宗商品价格的趋势项从30下降至-10。这9年间,存在明显的3轮库存周期,企业加库存的行为会带来商品价格的上升,但由于下降趋势的存在,大宗商品价格在每次加库存过程中创造的高点越来越低,分析师的每次推荐最终都以更低的价格告终,所以说是屡战屡败。

问:与周期做朋友的第二层含义是什么?

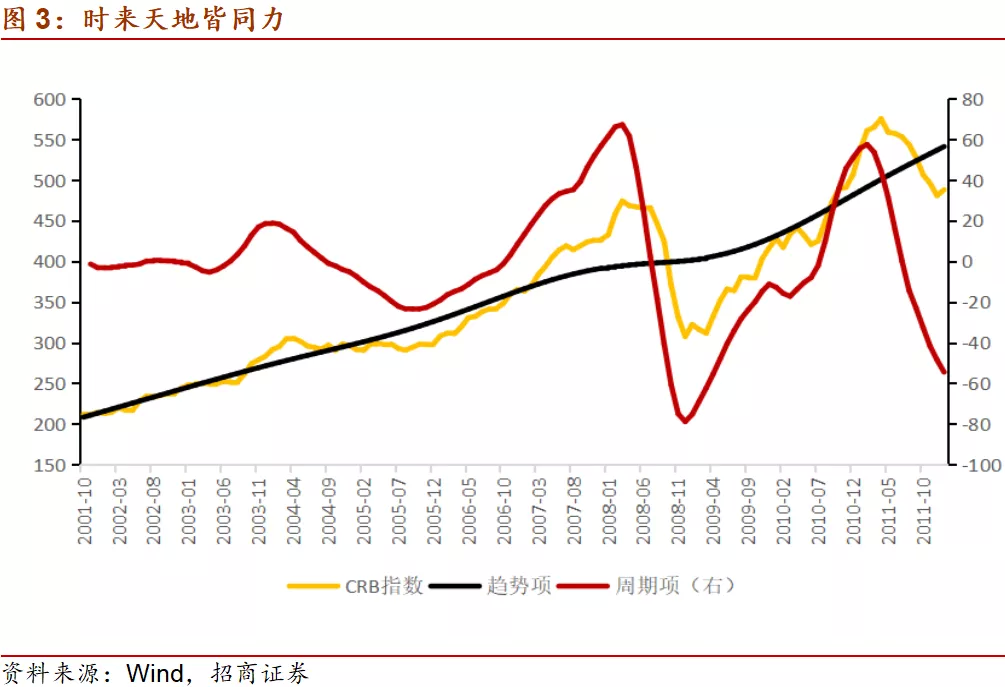

答:是与大宗商品相关投资做朋友。“时来天地皆同力”,我认为大宗商品和周期分析师已时来运转。原因之一是,周期行业分析师的逐渐离职换岗,本身就是一种“去产能”的明喻,分析师尚且如此,周期产业和行业更是如此。原因之二是,尽管大家最容易记住的是2011年至2020年的经验,但是我认为更应参考2002年至2011年这9年大宗商品价格高点逐步抬升的经验,而不是2011至2020年这9年大宗商品价格的高点逐级下降的经验来研判未来的大宗商品商品价格走势。

2002年至2011年,大宗商品价格的趋势项从-80上升至60。这9年间,CRB现货指数从底部200上升至高点的600左右,连战连捷,越战越勇。分解来看,同样存在明显的3轮库存周期,企业加库存行为带来商品价格的上升,并且在趋势的作用下,大宗商品的高点越来越高。

2020年将是新一轮大宗商品9年上行周期的起点。我认为,从2020年下半年开始,未来9年大宗商品价格的整体走势,预计也将如2002至2011年,尽管伴随库存周期的调整,商品价格会有明显的起伏和涨跌,但价格的高点可能逐级抬升。考虑短期的库存周期的启动,目前还只是这一轮上行周期的起点。

为何未来大宗商品价格的趋势将上行?为何是9年?答案在于16-18年时长,具备金融周期属性的的美元周期。

问:与周期做朋友的第三层含义是什么?

答:是与美元周期做朋友。是深入理解美元周期与大宗商品周期之间的真正联系在于:全球的信用扩张和收缩即金融周期,未来9年要充分把握弱美元周期带来的大宗商品投资机会。我认为,之所以大宗商品价格在2002年至2011年的9年间呈上升趋势,2011年至2020年的9年间呈下降趋势,其背后的原因只有一个,就是16至18年的美元周期。

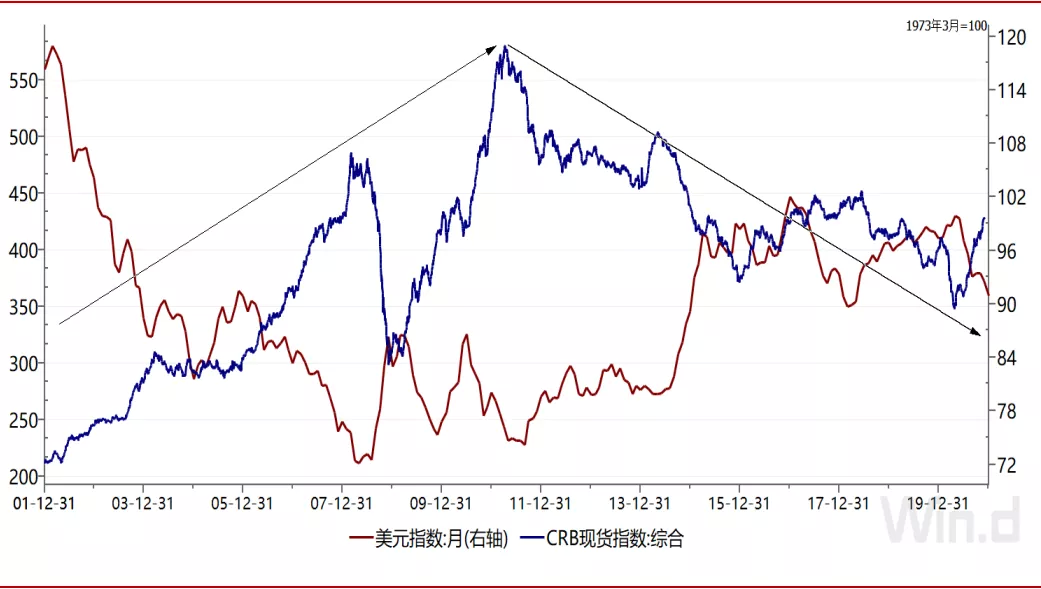

美元和大宗商品价格之间存在“跷跷板”效应。大宗商品价格在美元强势期呈下行趋势,在美元弱势期呈上升趋势。刚刚过去的9年中,实际美元指数由2011年7月低点的84上升至2020年4月的113,升幅达34.5%。上图可见,强势美元大宗商品价格的弱势基本一致。反之,2002年至2011年,实际美元指数从113的高点回落至2011年7月的84,回落幅度达25.7%。美元弱势周期与大宗商品价格的扩张周期一致。据此推论,从2020年开始,美元已进入新一轮弱势周期,大宗商品价格进入新一轮繁荣周期。

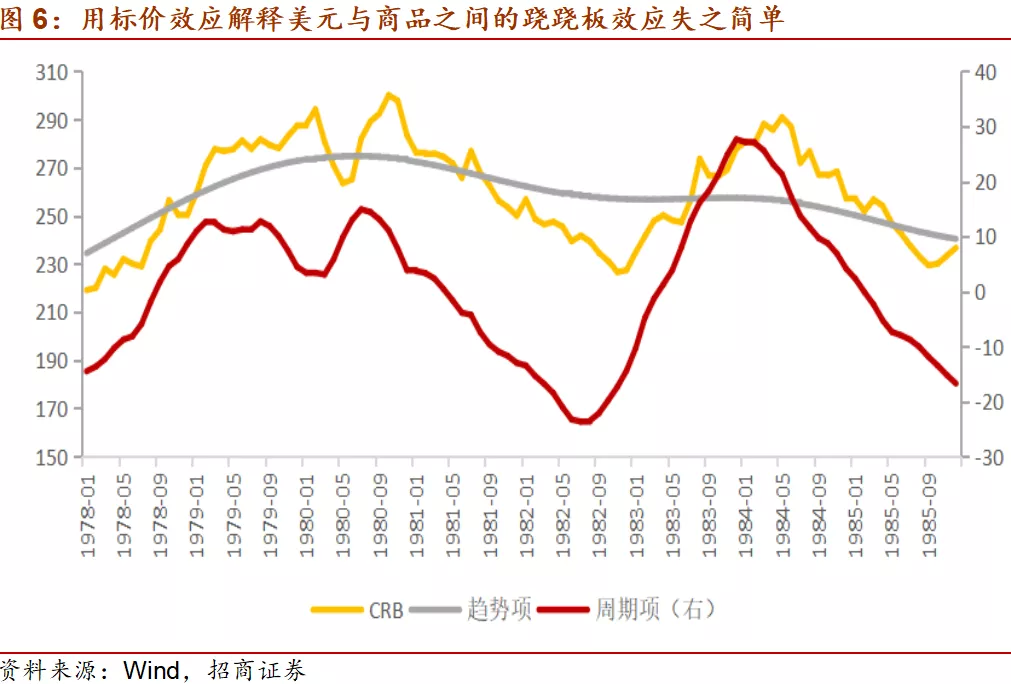

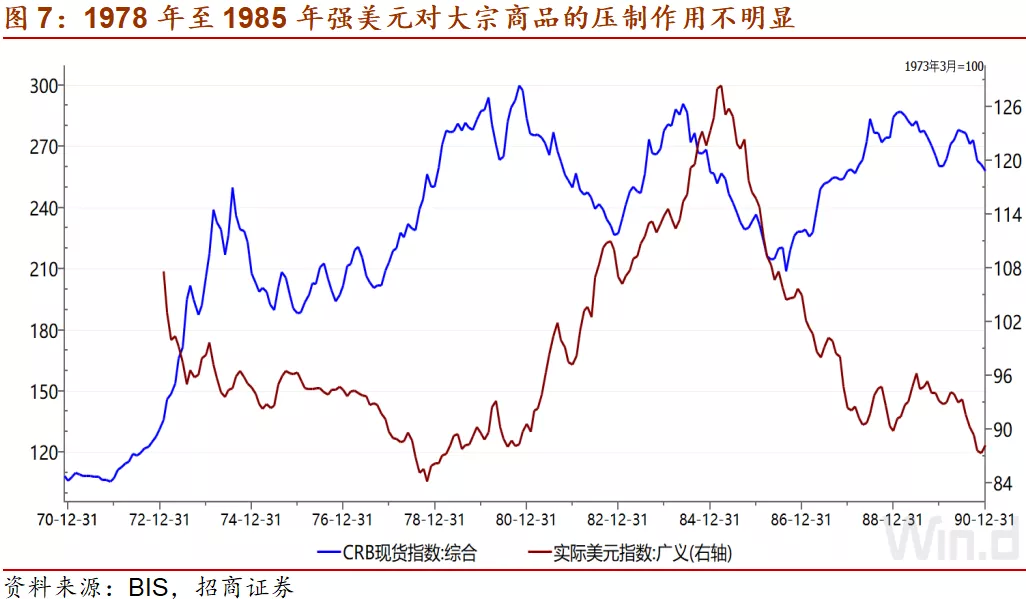

美元与大宗商品价格之间的“跷跷板”效应,绝非所谓“标价效应”那么解释。市场上常用“标价效应”来解释美元与大宗商品价格之间的“跷跷板”效应,但这只是解释而已,失之简单,甚至不能自洽。例如1978年至1985年,实际美元指数从底部的84上升至高点的128,升幅达52.3%。同期大宗商品价格在200-300的区间内波动,更多受库存周期影响,不存在明显的下行趋势。

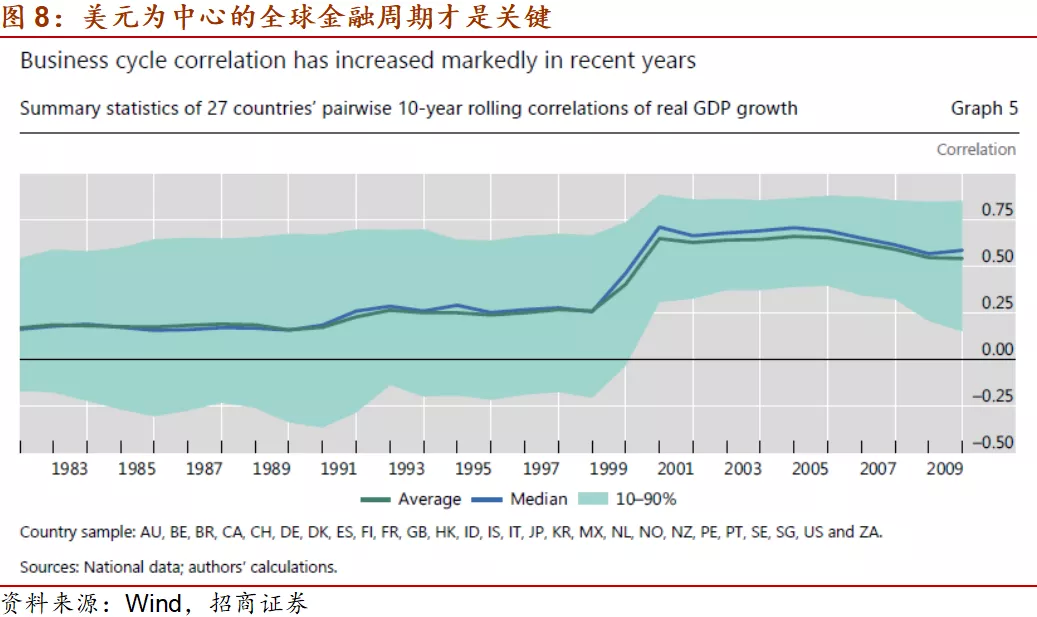

经济的全球化和美元为中心的全球金融周期是理解美元与大宗商品价格关系的关键。美元周期是理解全球经济周期和大宗商品价格波动的一把金钥匙,弱美元对应于全球经济和美元信用扩张,国际资本流动重新活跃,带动全球总需求显著上升进而大宗商品价格上升。1978年至1985年,由于经济全球化的程度还不够高,东西方两个市场还处于分割状态,美元、国际资本和大宗商品主要在受限范围内流动,因而美元和全球金融周期对商品价格的影响还不够显著。国际清算银行的研究表明(图8),进入2000年代,随着中国等重要经济体全方位融入全球分工体系,各国间的经济贸易和金融联系加深,各国GDP之间的相关性上升,全球经济更可能同步扩张和收缩,同周期性增强。在此条件下,美元强弱引发的全球信用已经经济需求的扩张和收缩才更为显著,对于大宗商品价格的抬升和抑制作用才更为明显。

(编辑:曾盈颖)