本文来自微信公众号“量化简财”,作者:量化简财。

打新情绪

港股打新有时候挺有意思,昨天京东健康、华润万象生活刚给你喂个甜甜的枣子,今天和铂医药-B直接就给你一个大嘴巴子。昨天京东健康卖飞了拍断大腿,今天和铂医药又跑慢了,又是一次断腿,感觉现在打的不是新股,是大腿。

和铂医药,上了1个乙组21手+30%账户的大甲 一共中了45手,和铂高开了27%,本来又是几万的大洋,根本不给跑的机会,直线跳水,归根揭底,还是太贪心了,昨天京东健康上课太深,今天和铂接着补一课,自己课上的有点多。45手和铂,就看上市首日了。希望不亏利息。

另外一个好消息,就是泡泡玛特,今天传机构暗盘涨幅152%,有点夸张,但是我希望是真的,毕竟泡泡玛特,上了50%的账户大甲申购+3个乙组。

加科思-B(01167),申购截止时2020年12月14日,下面通过对公司基本面分析、招股价、行业、保荐人、市盈率等综合分析,给大家提供本期港股打新的操作建议,仅供参考。

01 加科思-B:专注创新肿瘤疗法自主开发

股票名称:加科思-B(01167.HK)

招股日期:12月9日-12月14日招股

发行股份:发行9647万股,其中90%为配售,10%为公开发售。

发售价:12元-14元

每手股数:300股

所属行业:医药保健

发行市值:91.16亿~106.35亿港币

发行市盈率:亏损

入场费:4242.32港元

暗盘交易:2020年12月18日

上市日期:2020年12月21日

保荐人:高盛、中金

绿鞋:有

基石:有,37.08%

引入6名基石投资者,分别为LAV基金、铭基亚洲基金、哈德逊湾资本、Octagon Investments Master Fund、Superstring Capital Master Fund、锐智资本,合共认购6,000万美元股份,按中间价计算,约占发售股份37.08%,设6个月禁售期。

加科思-B公司是一家临床阶段制药公司,专注于创新抗肿瘤疗法自主发现和开发,成立于2015年,产品管线包括多个针对癌症关键细胞信号通路的小分子候选药物,例如磷酸酶和KRAS的变构抑制剂。重点关注肿瘤免疫、耐药抗菌素、老年病等方向。

从研发管线来看,加科思的产品管线共计16项,其中5项适应症共计3个产品进入临床阶段,1项已进入临床Ⅱa期。根据招股书显示,加科思产品线中进展较快的药物开发项目为SHP2抑制剂,包括JAB-3068和JAB-3312,其中JAB-3068已进入IIa期。

JAB-3068:为第二个获得FDAIND批准进入临床开发的SHP2抑制剂候选药物,已在中国完成I/IIa期试验的I期剂量探索部分及于美国完成I期试验剂量递增小组患者入组。

JAB-3312:处在中国及美国临床I期试验阶段。

JAB-3068及JAB-3312已获得FDA用于食道癌治疗的孤儿药认定。公司计划在美国及中国针对多种实体瘤以及不同联合疗法开展全球I/IIa期试验。并与AbbVie达成战略合作,以全球化发展和商业化上述两款SHP2抑制剂。

就加科思的产品管线来看,大部分处于早期阶段,距离商业化仍有较远的距离。最早上市都在2024年……

经营收入:2018至2019年收入分别为1.01亿、1.94亿,2020年首六个月收入为7893万人民币。

净利润:2018至2019年亏损分别为1.55亿、4.25亿、2020年首六个月为8.1亿人民币,

目前公司产品尚未获准进行商业销售,公司尚未从产品销售产生任何收入。亏损主要来自研发开支、行政开支及具优先权的金融工具的公允价值亏损。

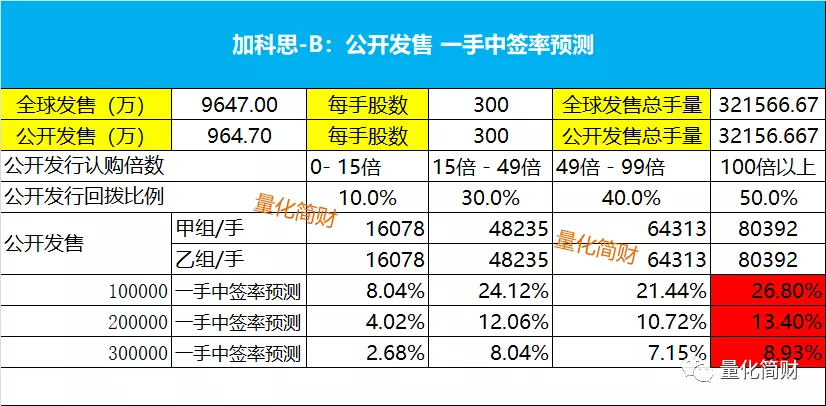

加科思-B :公开发售964.70万股,每手300股,公开总发行手数:32156手,甲组乙组各16078手。

加科思-B 初步预计申购人数会在10~30万左右,超购预计100倍+,启动回拨50%,一手中签率9%~27%左右,申购50手+稳中1手

后续根据超购倍数,动态调整一手中签率。

1、早期投资估值:

2020年2月20日,加科思C+轮融资2600万美元,投后估值约4.55亿美元(折合35.26亿港元),完成上市前最后一轮融资,最后一轮融资较目前的发售价折让56.47%。10个月后IPO招股市值91.16亿~106.35亿港币,早期投资一个能够IPO的生物B,真的不要太赚钱了。历轮投资中,加科思的主要股东有启明创投、高瓴资本、礼来亚洲基金、晟德大药厂、拾玉资本、中金启德等。

2、产品线估值:

加科思-B:公司的领先药物开发项目包括两个临床阶段的变构SHP2抑制剂(JAB-3068及JAB-3312),查阅了各种资料,最后找到了安信证券对科思药业的两款核心产品SHP2磷酸酶抑制剂进行估值,给出合理估值在135亿以上,具体估算方法如下:

声明:以上估值计算方法,摘自安信证券加科思-B 研报

3、管理团队:

管理团队经验丰富且具有优异的抗肿瘤药物全球开发及商业化往绩。创始人兼首席执行官王印祥博士在制药行业拥有20余年的成功经验。创立加科思药业之前,王博士于2003年共同创立贝达药业(深交所上市公司,证券代码:300558),担任董事兼总裁,领导贝达药业成功开发及商业化盐酸埃克替尼(凯美纳)。自主研发能力强,产品创新程度高,与跨国大药企AbbVie达成全球战略合作。加科思药业授予AbbVie全球独家可转授许可,以研究、开发、生产、商业化SHP2抑制剂。加科思于2020年9月向AbbVie收取不可退还的前期费用45百万美元,其不受任何进一步条件所限。此次合作体现了公司内部发现的SHP2项目的前景和竞争地位。获得顶尖资本青睐。公司引入启明、高瓴、晟德、礼来等作为主要股东。

结论:对于加科思-B,说实话,本人非医学专业,不装B,没看懂,更算不出估值来,网上查了各种资料,只找到安信证券给出合理估值在135亿港币+,具体算法大家自己看一看,我也不知道合理不,从产品管线+管理层+顶级资本青睐 感觉还行,今天招股首日孖展居然超购81.14倍,有点意外。具体打不打,怎么打,自己的账户,自己拿捏做决定。以下的申购计划仅仅代表我个人的计划。

加科思-B甲组策略:预计一手中签率9%~27%,预计申购50手+稳中1手。

本人计划:现金摸1手

加科思-B乙组策略:乙头预计中签10-20手,打和点在4%~8%,6天计息,打和点比较相对比较低。

本人计划: 可能会上1个乙组,没想好。

最近的几只股,本人申购情况:

1、恒大物业(06666):所有账户现金摸1手+1个乙组(12月1日资金释放)

2、京东健康(06618):所有账号现金摸1手+3个乙组(12月7日资金释放)

3、华润万象(01209):放弃申购

4、和铂医药(02142):30%的账户大甲申购(12月9日资金释放)

5、泡泡玛特(09992):50%的账户大甲申购+3个乙组(12月10日资金释放)

6、蓝月亮(06993): 放弃申购

7、云想科技(02131):现金摸1手

8、远洋服务(06677):现金摸1手

9、Vesync(02148):现金摸1手+大甲+1~2个乙组10、加科思-B:现金摸1手

(编辑:张金亮)