港股恒指周四低开0.75%后震荡上涨。截至收盘,恒生指数报21790.91点,上涨0.17%,国企指数报9312.76点,上涨0.13%。大盘轻微的上涨并未带动医药板块向好,截至12月29日收盘,医药板块平均跌幅0.39%。其中,武夷药业(01889)自2016年四季度以来,日K线便持续走低,期内最低跌幅超过6.06%;最低报0.28港元,较首日挂牌时的最高价1.97港元,跌幅约86%。

常年亏损疑成“千股”

2015年,中国国内生产总值为人民币676708亿(单位下同),按可比价格计算,同比增长6.90%。分产业看,第一产业增加值60863亿,增长3.9%;第二产业增加值274278亿,增长6.0%;第三产业增加值341567亿,增长8.3%。而截止目前,中国GDP保持着6.5%左右增速,预计年终将达到72万亿。

GDP增速度直接拉动了国内医药商业的增速。智通财经从相关数据中看到,医药商业的增长速度与GDP增速呈一定程度的正相关,经济增长较快的年份也是药品流通行业销售增幅较大的年份,如近10年增速最快的2010年、2011年以及增速最慢的2015年,GDP增速为10.4%、9.2%和6.9%,医药商业增速相对应的也达到了24.6%、23%以及17%,二者完全是呈正比的关系。

二者的正比关系也意味着近两年医药商业的增速在逐步放缓。从医药商业组成结构之一的终端市场来看,2015年医药终端市场总体规模13775亿,同比仅增长7.6%,增速比2014年大幅下降5.6个百分点,成近十年来历史新低。

细分市场增速大幅度下降,也给主营药品开发、制造、市场推广及销售西、中药的武夷药业带来了不利。2015年年报显示,该公司营业额按年上升1.1%至约5.56亿,归属母公司股东利润增加193.6%至4120万。虽然营业额与净利润实现上涨,但在此之前,该公司已连续三年全年业绩录得亏损(2012净利润亏损4500万;2013年净利润亏损400万;2014年净利润亏损4400万)。

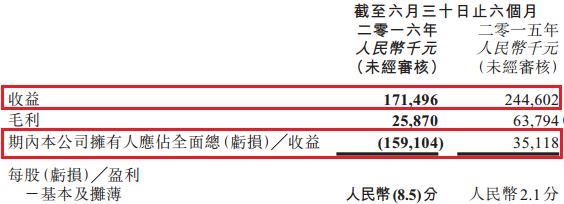

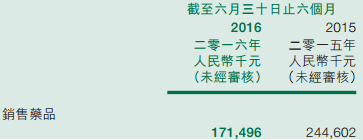

就在业界以为武夷药业转亏为盈的利好会持续之际,2016年7月28日,武夷药业发盈警称,2016年上半年的综合净溢利将较去年同期大幅减少,甚至可能会出现亏损。果不其然,截止2016年上半年,该公司收益同比减少29.9%至1.71亿;股东应占亏损1.59亿元,上年则溢利3511.8万元;每股亏损8.5分。

逐年亏损,不仅让财务数据吃紧的武夷药业多年未给投资者派息,引发了市场对其发展的担忧。更让市场对其股价失去了信心,一度被业界列入了疑似“老千股”的名单。据智通财经观察,该公司股价已由首日挂牌时的最高价1.97港元跌至当前(2016年12月28日)最高价0.28港元,环比跌幅约86%。较2011年约12亿港元的市值蒸发近半。

拳头产品增长受困

对于2015年业绩转亏为盈,武夷药业表示其主要有两个原因:1、正如公司截至2015年6月30日6个月止期间之中期业绩公告中披露,公司已于2015年上半年完成出售福州三爱药业公司所拥有的土地使用权及物业、厂房及设备。该出售土地使用权及物业、厂房及设备的净收益约3500万;2、管理层预计,截至2015年12月31日年度止的非流动资产减值亏损失将不会存在,或此减值亏损将大幅减少(上年度:集团有关物业、厂房及设备和土地使用权减值亏损分别约为4480万及320万)。

换句话说,就是靠变卖家业获得利润提升。采取如此粗暴的做法,也难怪会被业界扣上疑似“老千股”的帽子。

当然这一非常规做法显然不能持久。2016年上半年,在没有资产可卖的情况下,武夷药业再次陷入亏损。至于亏损的原因,该公司将其归结于包括人工成本、原材料及包装材料成本在内的销售成本,在国内市场中持续面对上升压力,令公司的毛利受到影响。

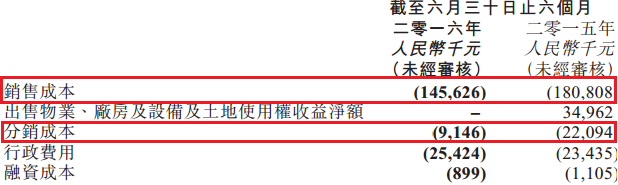

但智通财经发现,2016年上半年,武夷药业销售成本与分销成本分别为1.46亿和915万,较同期的1.81亿和2210万分别减少了19%和58%。从数据上看,这与其在公告中所说的“销售成本上升令公司的毛利受到影响”的理由有些牵强。

事实上,通过智通财经对比,造成收入、毛利下降其主要与主营产品业绩不佳有关。2016年上半年,武夷药业营业额仍然由西药产品带动,西药产品录得营业额约1.14亿,占整体营业额约66.7%,较去年同期轻微下跌约7.4%(2015年上半年约1.24亿,占整体营业额约50.5%);中成药产品的营业额约5340万,占整体营业额约31.1%,较去年同期下跌约53.5%(2015年上半年约1.15亿,占整体营业额约47.0%);医药贸易业务的营业额录得约370万,占整体营业额约2.2%(2015年上半年约620万,占整体营业额约2.5%),较去年同期营业额下跌约39.7%。

其中,除诺赛肽注射液(2016年上半年营业额约3110万,比去年同期上升约108.5%,2015年同期:约1490万)以及新增的四个西药处方注射液新产品,包括(塑瓶)氯化钠注射液、(塑瓶)5%葡萄糖注射液、两款不同容量的(塑瓶)10%葡萄糖注射液等(期内录得营业额约900万,占整体营业额约5.2%)有所增长外,其余如拳头产品苏子油软胶囊、复方当归注射液等表现均不理想。

2016年上半年,苏子油软胶囊的营业额比去年同期下降约29.2%至约1430万,占该公司营业额约8.4%(2015年同期:约2030万,占整体营业额约8.3%);复方当归注射液在单价轻微上调的背景下,营业额约610万,比去年同期减少45.5%,占该公司营业额约3.5%(2015年同期:约1110万,占整体营业额4.5%)。

之所以拳头产品增量不顺,主要是受CMP(药品生产质量管理规范证书)改造停产风波等政策影响所致。公开资料显示,武夷药业海西工贸开发区新厂房的GMP证书已在2015年12月31日过期,要想继续生产就必须重新获得认证。由于该厂区主要是生产包括苏子油软胶囊及复方当归注射液在内的产品,这无疑对其市场供货造成压力,影响销售。就在改造期间,2016年11月9日,武夷药业又传噩耗:该厂房通往各生产车间地下蒸气主管道于8日零晨破裂,造成注射用水管道、氮气管道、消防水管道、污水管道的严重破坏并停止供给,导致各生产车间即日起暂时停止生产。这一停产可谓“雪上加霜”,对相关产品供货速度的影响可想而知。

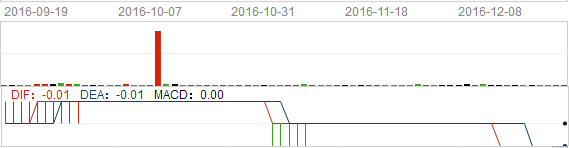

受不利消息影响,当周(2016年11月7-11日)该公司股票跌幅超过6.06%,最低报0.30港元,较上一个交易周每股损失0.02港元;成交量为2578万股。

前途不明遭大股东抛弃

在业绩年年亏损,K线图呈几何图形下滑的背景下,近年来武夷药业也开始加码研发、产品代理以及计划发展中药材紫苏的种植。但总体而言,成效并不算明显。

2016年中报显示,武夷药业在苏子油软胶囊的基础上,对该产品进行新疗效研究项目;并联同北京大学医学部,进行了抗肝炎新药复方肝胆片的科研项目。同时,该公司新产品甲璜酸帕珠沙星注射液已经处于审批过程中。不过,细看这些在研的产品,其并不算十足的新药,更多的是在改变产品剂型,与其他实力较强的药企相比,根本谈不上“重磅”,未来增量明显有限。

而代理业务虽然在为业绩贡献力量,可增量却在放缓。报告期内,该公司旗下的福建省三爱医药贸易有限公司在目前代理了七种药品,主要在福建、浙江、江苏、辽宁和北京五个省市进行销售。期内实现销售收入约370万,占整体营业额约2.2%(2015年同期:约620万,占本集团整体营业额约2.5%)。同时,该公司的营销资源带来的营业额也在下降,期内农村的营业额占总体约 13.5%,约2320万(2015年同期:约3430万,占整体营业额约 14.0%)。

另外,武夷药业近年计划发展的中药材紫苏种植也还未有明确的执行计划。该公司认为一旦自己的拳头产品苏子油软胶囊成功列入医保,销量预计会有突破性的增长。届时,生产该药品的主要原料紫苏子油需求量也将随着增加。看到这一规划的重要性后,该企业意识到拥有自己的种植基地将带来多重好处:如符合国家支持的产业,风险低;市场需求量及潜在市场容量庞大;能为本集团紫苏子药材提高质量统一的可控性;及降低采购成本、同时提高原材料供应的可靠性。只可惜,因为苏子油软胶囊还未被列入医保,所以种植计划也还没有得到实施。

而对于这些效果并不成功的努力,股东们也开始看空武夷药业。2016年9月27日,Bright Elite Management Limited、Liu Daohua、Orient Day Management Limited合计减持5.54亿股;2016年10月17日,武夷药业公告称,董事会获公司单一最大股东及主要股东Thousand Space Holdings Limited知会,Thousand Space已于2016年7月17日透过联交所交易平台上的市场交易出售其于公司的所有股权 ,即公司约4.47亿股股份,相当于公告日期公司已发行股本约19.82%。出售事项后,Thousand Space完全退出上市公司。

大股东的大幅度减持给武夷药业的股价也带来不小压力,以Thousand Space减持为例,次日该股便下跌2.86%,最低报0.33港元,成交量1021.25万股,每股损失0.01港元。

在主营业绩增长不利以及大股东不断减持的背景下,单凭还在研发阶段的新品祈求谋得未来业绩增长,武夷药业这种“画饼”思想显然过于天真。依据当前0.28港元的股价以及目前约13倍的静态市盈率来看,虽然该公司股价现将较低,但不排除未来仍将难有加大作为。因此,投资者们不妨小心求证,细水长流。(文/田宇轩)