本文来自微信公众号“金车研究”,作者:常菁、王雷、厍静兰。

行业近况

评论

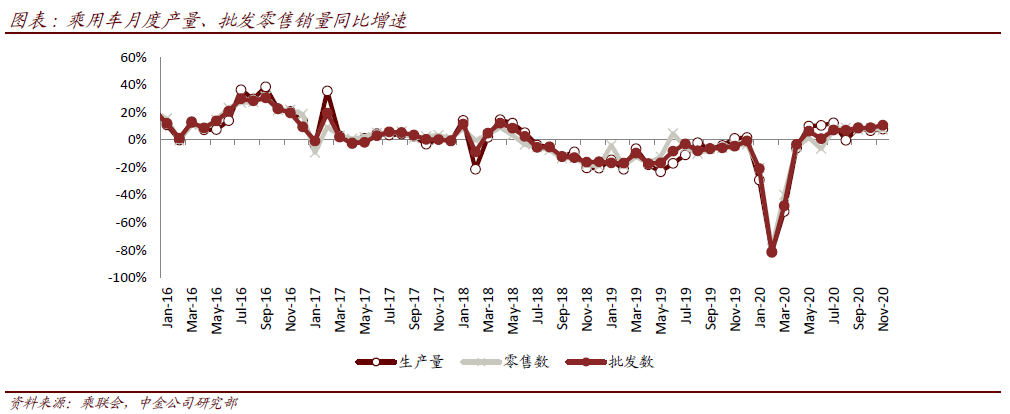

批零环比走势平稳,绝对量略超2018年水平。11月零售、批发销量环比增长分别在4.5%、9.2%,历史平均增速在6.6%、8.6%,批零环比走势比较平稳,批发更显积极。绝对月销量进入3季度以来,一直保持在略高于2018年的水平上,基于下半年逐步恢复的月销表现,年化来看全年销量应该超过2200万辆(2018年销量为2325万辆),体现卫生事件后车市需求相对较好的恢复我们认为,如果明年能够保持现有的趋势,低基数的基础上全年销量增速将能够达到15%。

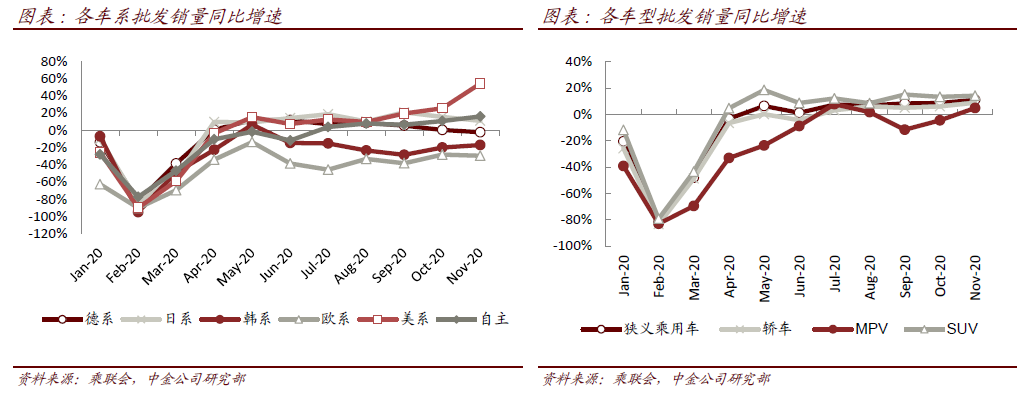

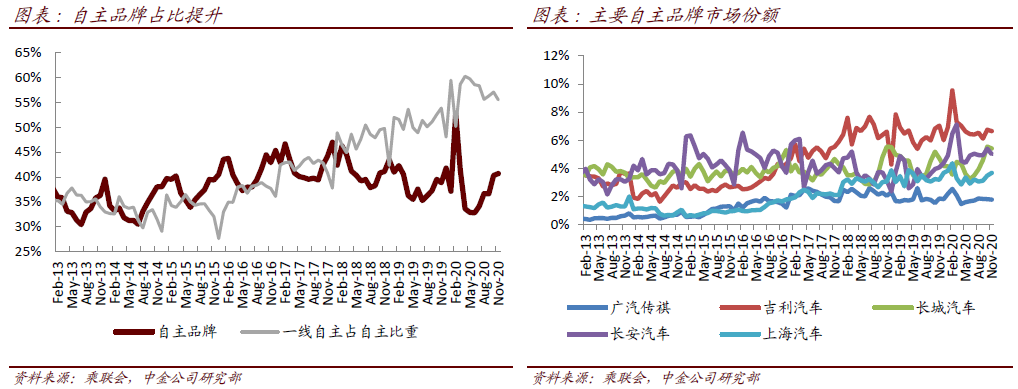

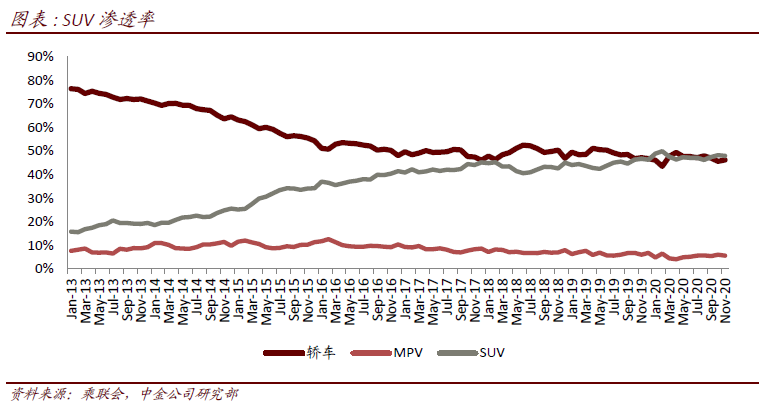

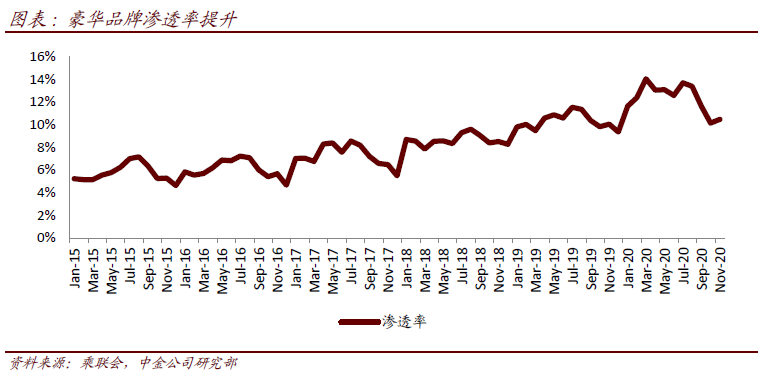

新能源旺销带动轿车增长,自主优于合资。分车型看,11月SUV、轿车及MPV零售销量分别环比+6.2%、2.8%及4.5%,SUV渗透率达到48%、略有下降,轿车的强劲表现主要系新能源需求增长带动。分系别看,豪华品牌同比保持高增长,同比+16%,其中二线豪华品牌表现更激进;合资品牌总体跑输行业,美系表现较强,上汽大众降幅较大有做拖累;自主品牌同比+16.3%、环比跑赢行业,市占率提升至40.8%,出口和新能源贡献增量,传统车仍表现为尾部出清,吉利、长安、长城及上通五菱4家企业保持在零售销量排名前十。

新能源及出口表现强劲。11月新能源零售销量达16.9万辆,同比增加9.7万辆,占总增量接近63%,其中纯电车型仍表现为两端发力,五菱宏光MINI月销达3.3万辆;特斯拉Model3零售销量首次突破2万辆,达21,604辆,我们认为上海限行政策有一定拉动作用。11月乘用车出口量达到8.2万辆,同比+87.3%,其中自主品牌出口量达到7.0万辆,同比+108.8%,上汽乘用车、长城等自主品牌出口表现较好,其中上汽乘用车的新能源车出口表现亮眼,我们认为,伴随明年卫生事件影响进一步消退,出口表现仍然值得期待。

加库存力度增大,合资品牌折扣率有所扩大。11月产量及批发量基本持平,考虑出口量,渠道库存增加10万辆,高于历史加库水平,一方面全年看主基调仍然是渠道去库存,1-11月累计渠道库存下降12.0万辆,为主机厂加库存预留足够空间,另一方面加库存以备战年底及节前旺季,也体现主机厂信息增强。根据Thinkercar数据,自主品牌折扣率与上月基本持平,合资品牌折扣率有所扩大,豪华品牌折扣率有所收窄。

行业维持高景气度,板块轮动有机会。受芯片短缺、产能受限预期影响,整车板块有所回调,回调幅度在15-20%。据我们对产业链调研,我们判断供应链影响程度有限,更可能体现在价格上。伴随11月车企产销数据发布,表现亮眼的企业股价已有所反弹,我们认为未来3-6个月利空有限,行业高景气度持续性强。

估值建议

我们维持各目标价与盈利预测不变,1)新能源板块及自主强产品周期车企,强销量为边际利好,推荐长城、长安,长城H(02333)估值提升空间更大。2)板块估值提升轮动,相对估值仍较低的龙头标的也有空间,推荐广汽(02238)、上汽。

风险

车市复苏不及预期。

(编辑:张金亮)