本文来自 万得资讯。

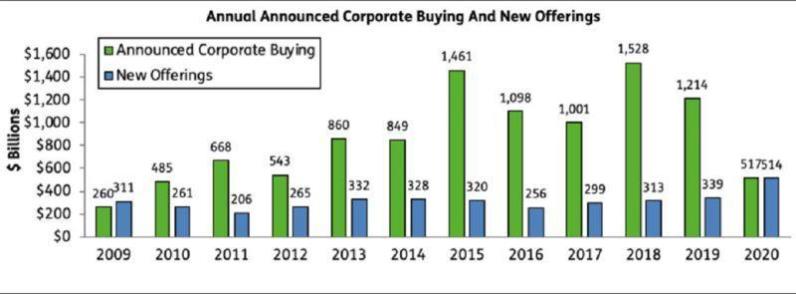

从2008年金融危机以来,美国长达十几年牛市和上市公司大额回购不无关系,过去十年,每发行1美元股票,就有3美元股票被回购。但是今年回购额第一次出现回落。

上市公司积极回购一方面可以提振市场信心,另一方面回购减少了市场流通股数量,推动了每股收益逐年上涨,即使实际收益并没有发生多大变化。

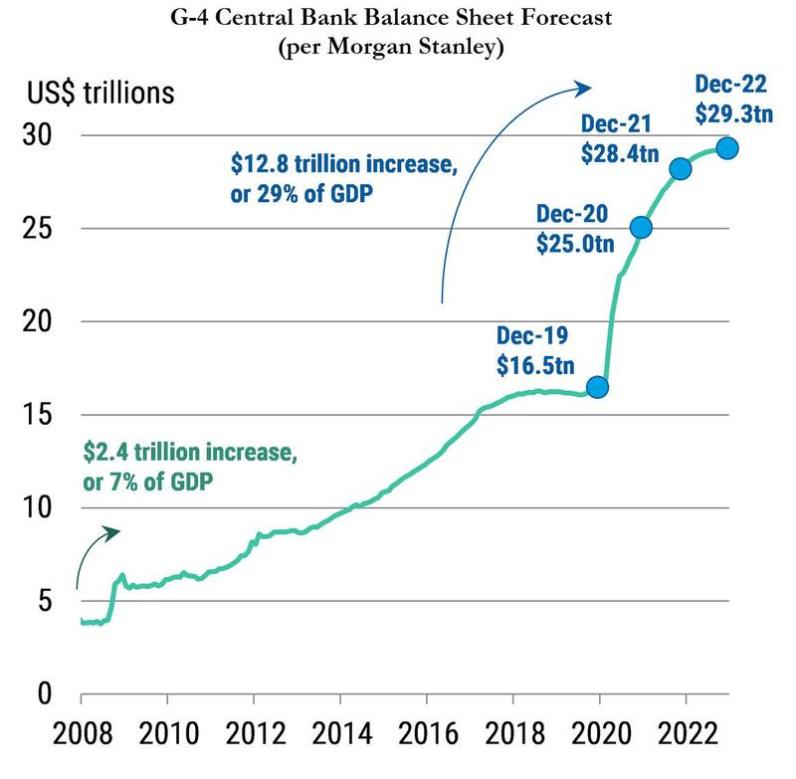

但是今年市场发生了巨大变化,不是上市公司不愿意回购,而是不需要了。由于公共卫生事件突击,全球央行集体大放水,美联储下场买公司债券,日本央行更是成为日本股市最大持有者,截止11月底,今年央行共投放超过20万亿美元的流动性,约合每小时投放12亿美元。在如此大的流动性面前,公司回购不过是一朵朵小浪花。

过去十年中,每发行1美元股票,就有3美元股票被回购。今年根据nforma Financial Intelligence旗下EPFR的数据,美国公司已通过IPO和二次发行筹集约5100亿美元,同比增长50%。这是2009年金融危机以来首次,美国公司的发行规模与回购规模相当。

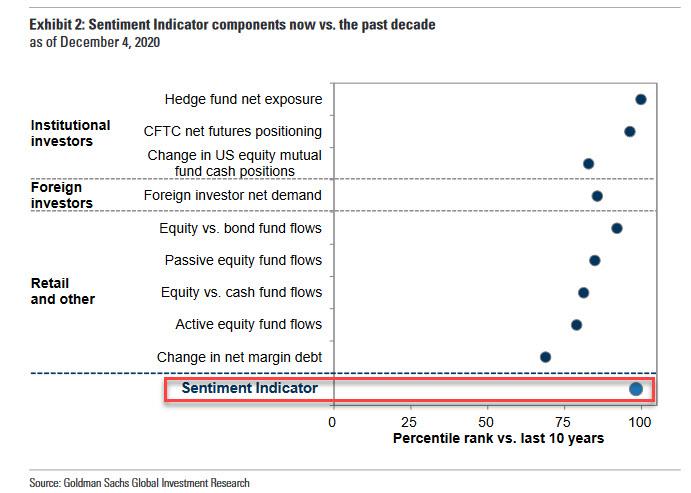

通常回购减少会影响市场表现,今年是个意外,不但没有负面影响,相反市场情绪还极度高涨,根据高盛统计的数据,无论是机构投资者,还是散户的风险偏好已经达到历史最高水平,综合情绪指标98,满分100。

Schwab金融研究中心副总Randy Frederick表示,“企业需求是市场表现的一个考量指标,但它本身不会使市场走高或走低,只会有一定的情绪加持,归根结底,我们现在生活在一个央行决定一切的资本市场中”。

(编辑:马火敏)