本文来自微信公众号“齐丁有色研究”,作者:王政。

核心观点

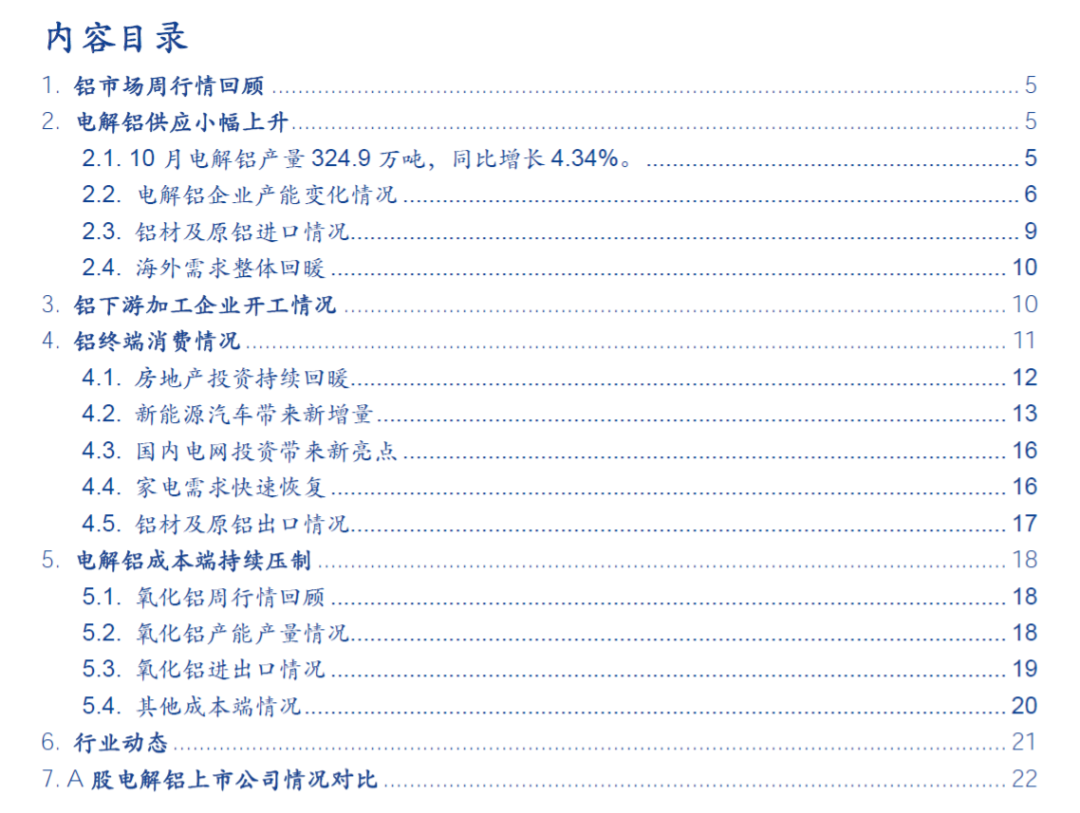

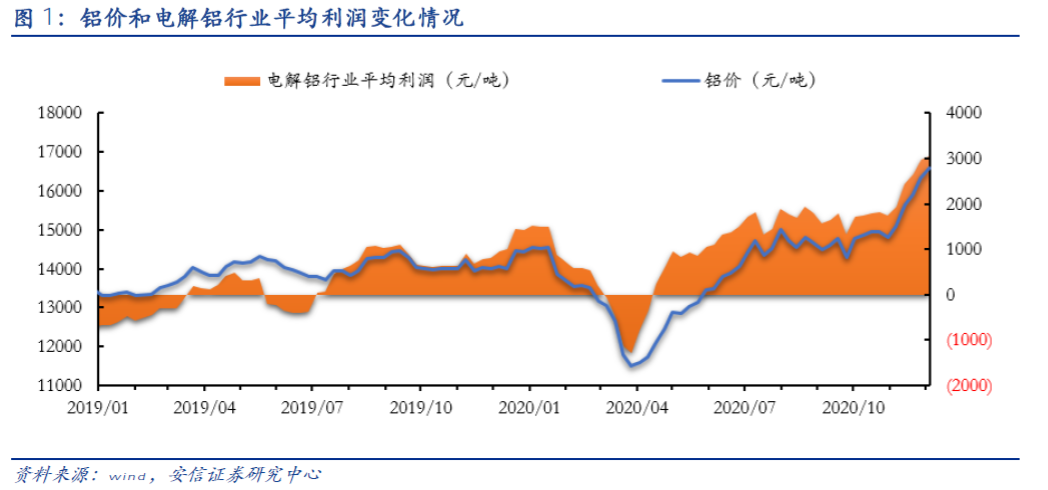

周市场回顾:一是价格端,本周长江铝锭价格报16,600元/吨,较上周上涨1.7%,测算电解铝行业平均利润为3061元/吨,较上周上升2.9%。二是供给端,据百川统计,行业高利润推动铝厂投产复产,可能会对电解铝价格形成一定压制,但因电力等问题待投产项目有所延缓。三是库存端,本周铝锭库存为60万吨,较上周上升0.4吨,是近七周以来首次累库。四是国内需求端,需求虽受卫生事件影响稍有减少,但铝的长期需求前景依然强劲,光伏铝型材需求和电动汽车渗透率增加加速了汽车行业对铝的需求。五是国外需求端,本周沪伦比上涨,单周国内铝价上涨较快,但海外需求正在逐步恢复。考虑到疫苗的进展,Q4欧美财政政策落地以及货币政策维持宽松,有望迎来新一波旺季行情。六是成本端,本周氧化铝价格为2285元/吨,较上周持平,测算氧化铝行业平均利润为-106元/吨。海外氧化铝整体成本较低,部分氧化铝厂成本在180-200美元/吨。长期来看,产能置换政策下电解铝产能天花板已定,电解铝供应存在上限;后卫生事件阶段”国内铝消费复苏力度强于预期,电解铝企业进入超高利润时期;氧化铝进口盈利窗口持续打开,在海外供给过剩背景下,海外氧化铝补充国内短期缺口的概率居高不下。

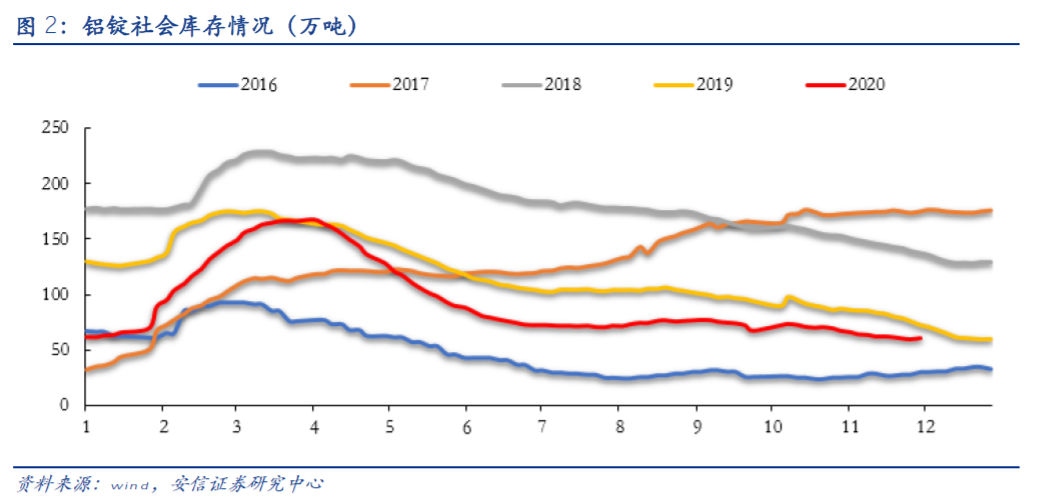

供给端,据SMM统计,10月中国电解铝建成规模4418万吨,在产产能3867万吨,开工率为87.5%。产量方面,10月电解铝产量324.9万吨,同比增长4.34%。全年产量方面,我们预计一是铝需求回暖的背景下,2020年电解铝产量为3695万吨,较去年增加120万吨,二是氧化铝产能过剩格局延续,行业维持低利润,预计2020年氧化铝全年产量为7055万吨,较去年减少约100万吨,氧化铝净进口350万吨,氧化铝供给量对应电解铝达3797.44万吨,继续维持过剩格局。

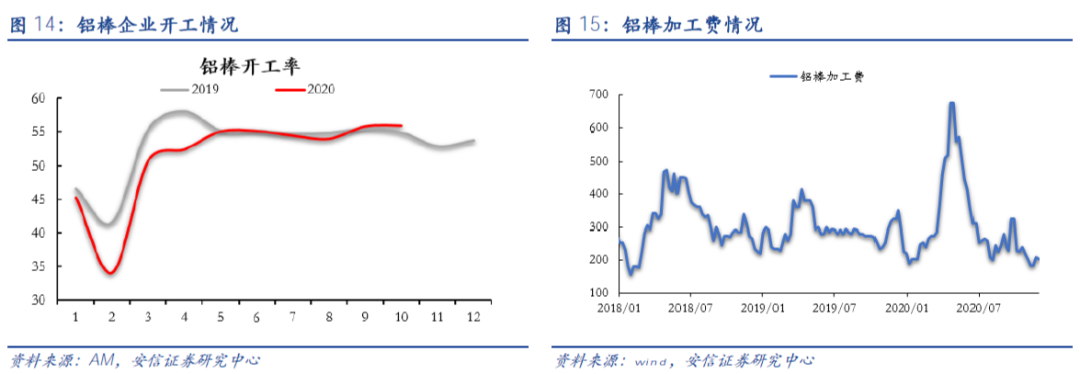

铝加工端,据SMM和AM数据,10月铝型材企业开工率为62.96%,环比上升了1.04pct。10月铝线缆企业开工率41.55%,环比下降2.16pct,10月铝板带箔企业开工率为72.46%,环比下降0.974pct。10月铝箔企业开工率84.76%,环比上升了0.06pct。10月铝棒企业开工率为55.92%,环比增长了0.2pct。

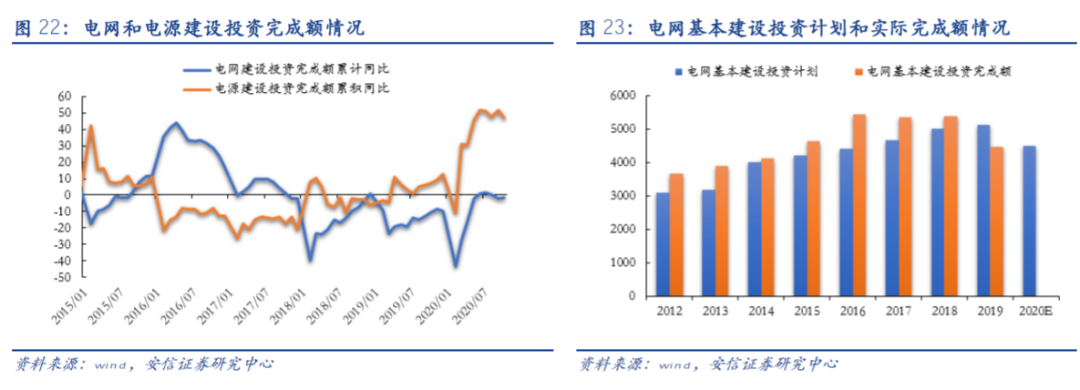

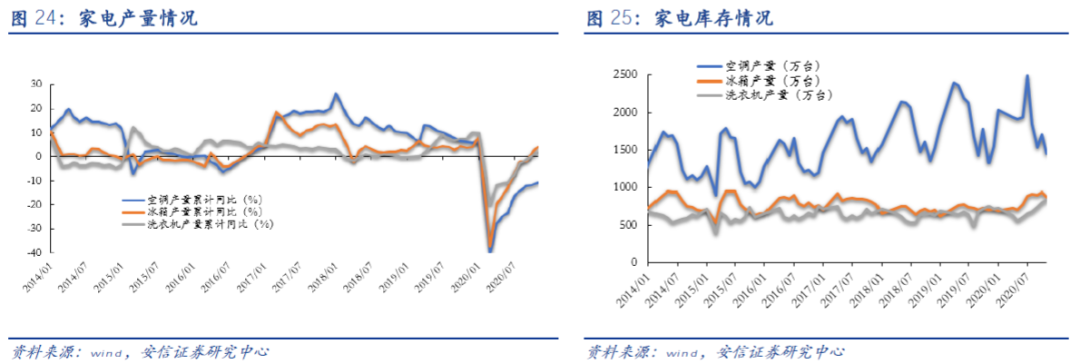

需求端,房地产投资持续回暖,10月房地产开发投资额累计上涨6.3%,环比提升0.7pct;房屋竣工面积累计同比下降9.20%,环比收窄2.4pct。新能源汽车发展潜力不减,10月汽车累计产量同比下降4.6%,较上月收窄2.1pct,其中新能源汽车累计产量同比下降7%,较上月收窄9.87pct,单月同比大增104.5%,创下历史同期最好水平。国内电网投资带来新亮点,10月电网基本建设投资完成额累计同比下降1.30%,较上月下降3.3pct。电源基本建设投资完成额累计同比上升47.1%,较上月下降了4.5pct。家电需求持续复苏,10月空调累计产量同比下降10.7%,较上月收窄1.0 pct,冰箱和洗衣机累计产量同比上升4.0%、1.6%,较上月上升2.3pct和1.1pct。

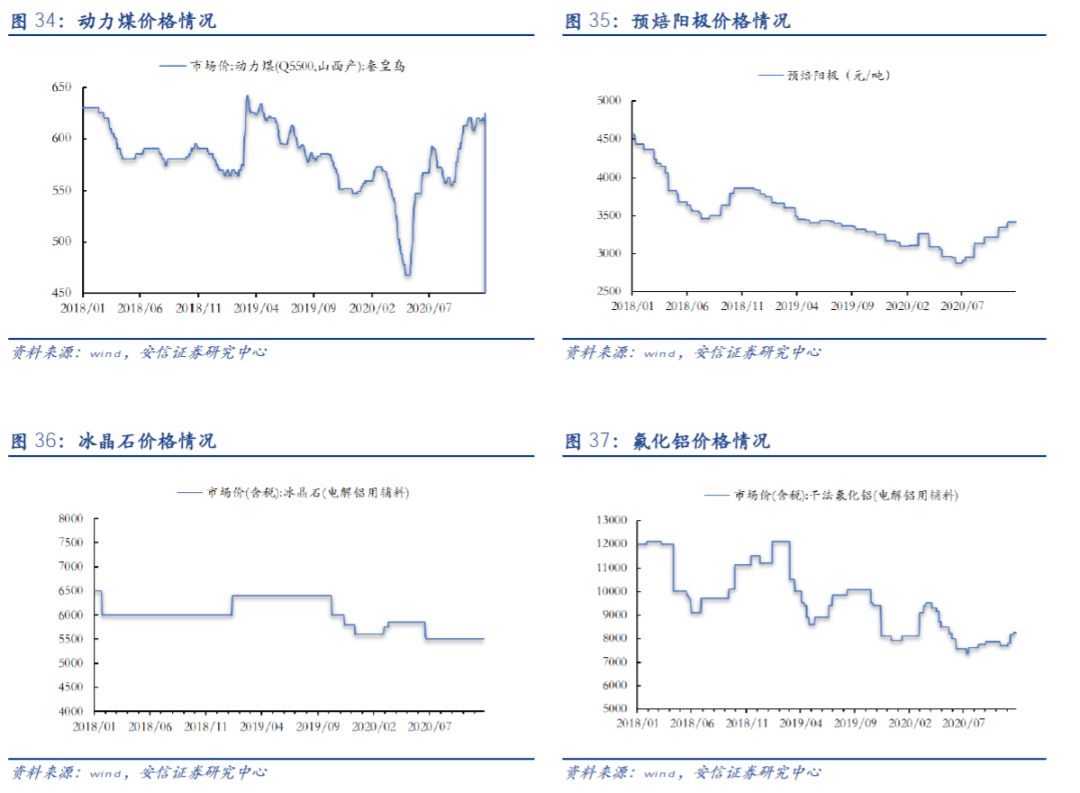

成本端,本周氧化铝价格为2293元/吨,较上周上涨0.35%,本周秦皇岛动力煤价为641.5元/吨,较上周上涨2.7%。预焙阳极本周均价为3,648.13元/吨,较上周上涨7.6%。冰晶石价格为5,500元/吨,较上周持平。氟化铝价格为8.600元/吨,较上周上涨4.2%。

本轮电解铝行业盈利改善的持续性较强,建议关注A股电解铝板块的重估配置机遇。本周虽首次出现7周以来的微幅累库,但考虑到全球范围内的疫苗接种、美国财政刺激以及产业链补库有望带动需求出现显著复苏,美联储鼓励通胀超调的态度有助于维持货币宽松态势,再加上电解铝供改带来的产能压制、氧化铝过剩状态可持续,我们依然认为本轮铝价和吨铝利润的高景气度具备极强的持续性。建议重点关注产量成长性强、氧化铝自给率低、业绩弹性大的云铝股份、神火股份、天山铝业、中国铝业(02600)等,以及铝加工一体化、新能源车汽车板龙头南山铝业。

风险提示:1)电解铝复产和新增产能超预期;2)新能源需求不及预期及房地产竣工周期滞后;3)氧化铝和铝土矿价格大幅上升;4)海外卫生事件持续发酵。

1. 铝市场周行情回顾

本周长江铝锭价格报16600元/吨,同比上涨1.7%。据我们测算,电解铝行业平均利润为3061元/吨,较上周上升2.9%,电解铝价格在行业现金成本线以上高位运行。库存方面,本周铝锭库存为60万吨,较上周上升0.4吨,环比上升0.67%,7周来首次累库。铝价短期波动受供给、需求、成本、库存等因素影响,近期需求复苏和低库存造成近期铝价屡创新高。

2. 电解铝供应小幅上升

2.1. 10月电解铝产量324.9万吨,同比增长4.34%

据SMM统计,10月中国电解铝建成规模4418万吨,在产产能3867万吨,开工率为87.5%。电解铝开工率自五月份以来维持缓慢上升态势,处于近十年期的相对高位。产量方面,据SMM统计,10月电解铝产量324.9万吨,同比增长4.34%。电解铝产量增加对于铝价属于利空因素,但是低库存背景下,供给缺口有望维持。

2.2. 电解铝企业产能变化情况

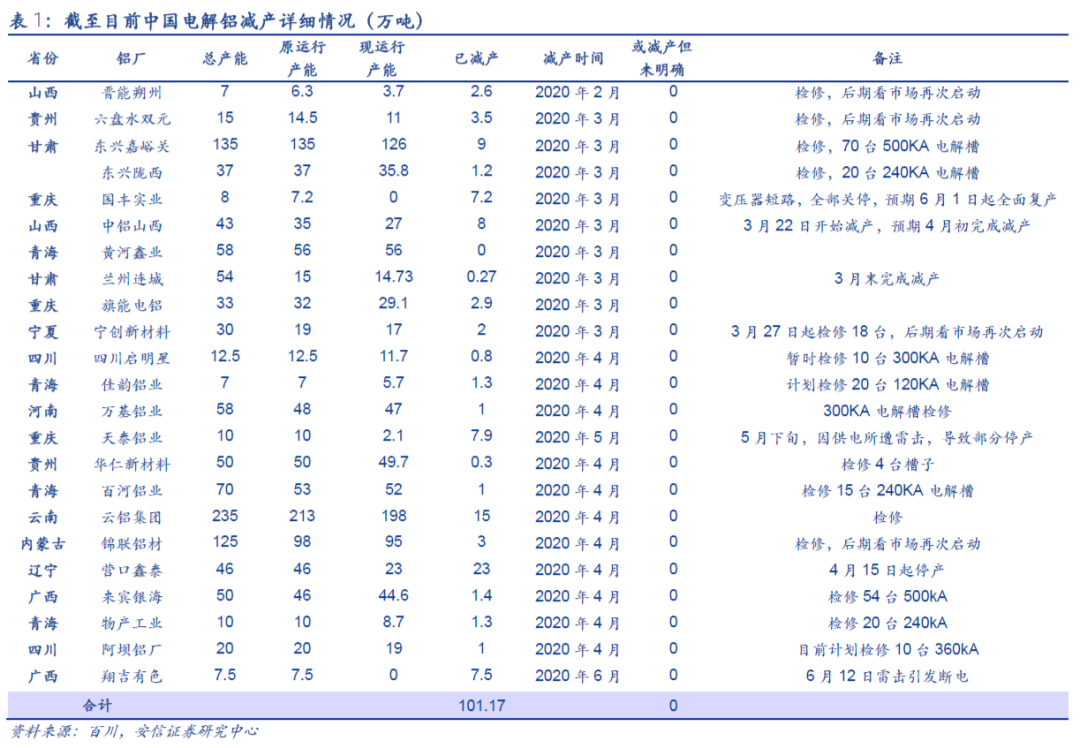

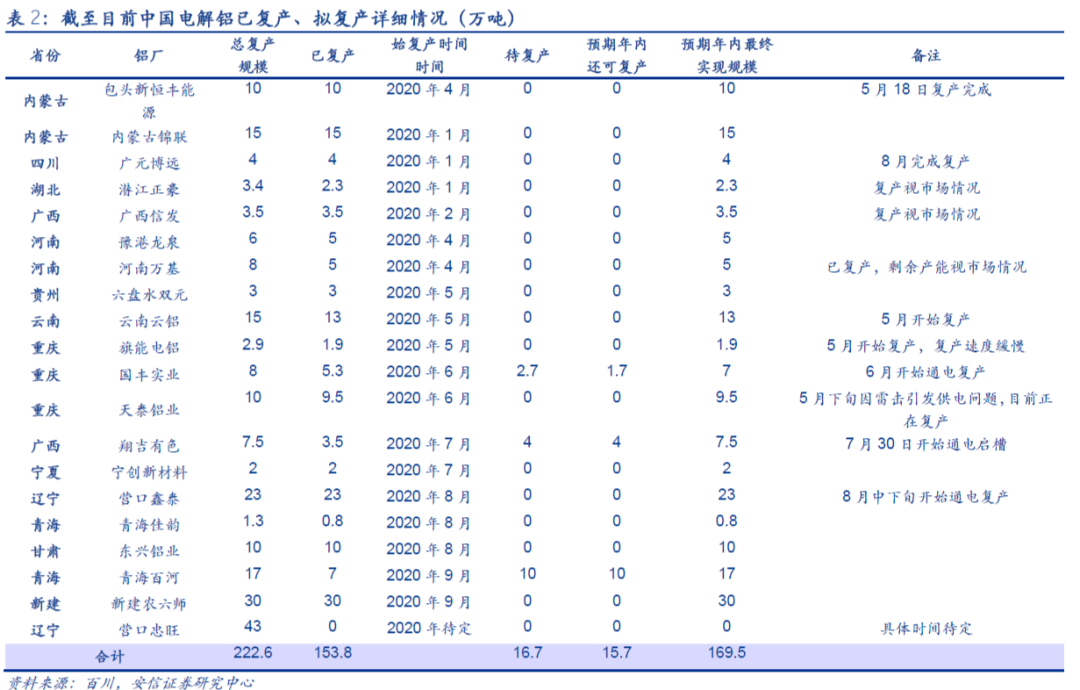

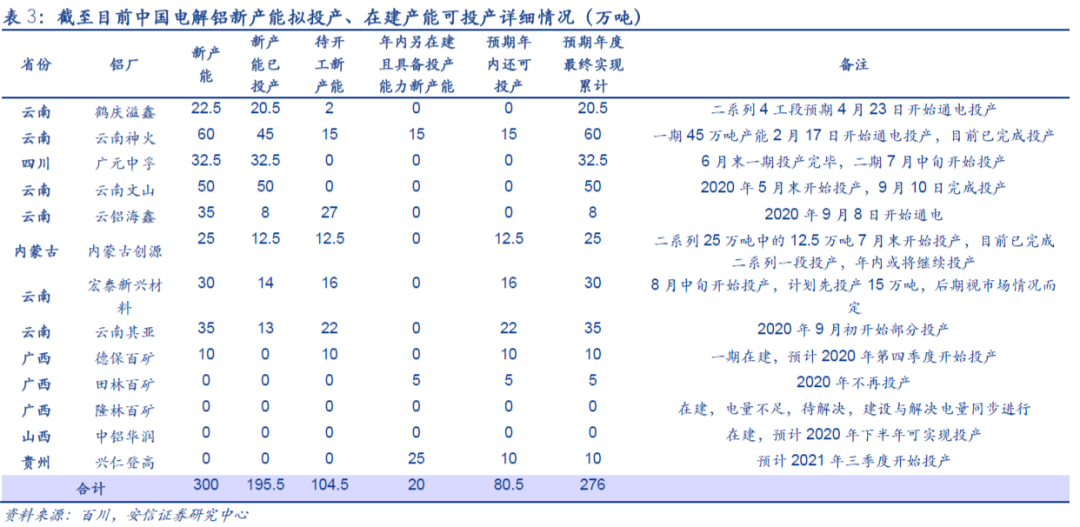

根据百川统计,受一季度成本高压及自然灾害等意外情况影响,目前电解铝企业主动减停产达到101.17万吨。投复产产能方面,受卫生事件影响,投复产进程主要集中在下半年,目前待复产产能达到16.7万吨,年内还可投产产能80.5万吨。

考虑铝价、资金面、施工条件以及潜在淘汰产能等因素影响,我们预计2020年电解铝产量增量约在120万吨左右。自2020年四月份以来,电解铝行业利润高企,结合近期低库存背景,企业面临铝价受到复产刺激的压力不大,复产动力较强。

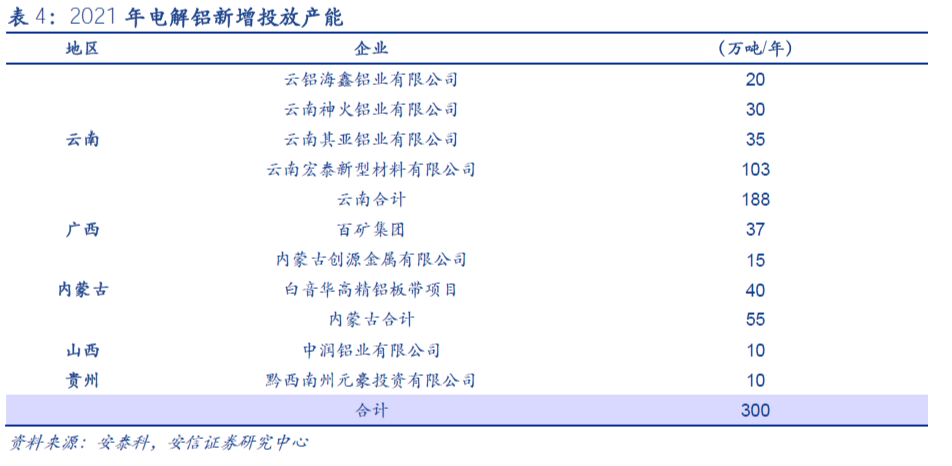

2021年计划投产产能约300万吨,预计贡献产能约150-200万吨。

2.3. 铝材及原铝进口情况

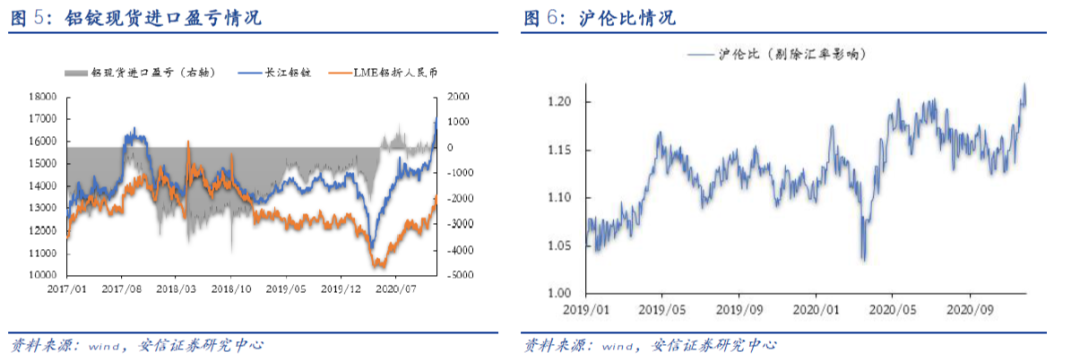

沪铝由1月份以来的下跌,至4月份的反转上涨,走势呈现V字型趋势。4月以来,终端内需好转明显,带动铝锭社会库存大幅下降,同时提振多头信心,沪铝一路上涨。伦铝方面,二季度开始海外卫生事件蔓延,市场担忧情绪渐浓,伦铝一路下跌,并于4月底开始原铝进口窗口打开。随着国外卫生事件的好转,以及国外铝厂在成本压力下开始减产,5月初期铝内强外弱的局面开始转变,伦铝价格开始上涨,据测算,本周铝现货进口盈亏为563.25元/吨,进口窗口持续开放,国内库存接近年初低位,后期市场或将面临进口铝现货和复产的双重冲击。

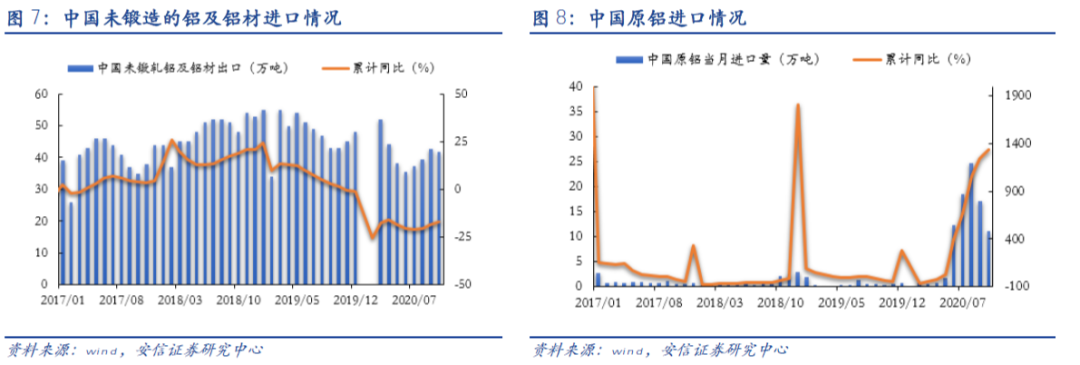

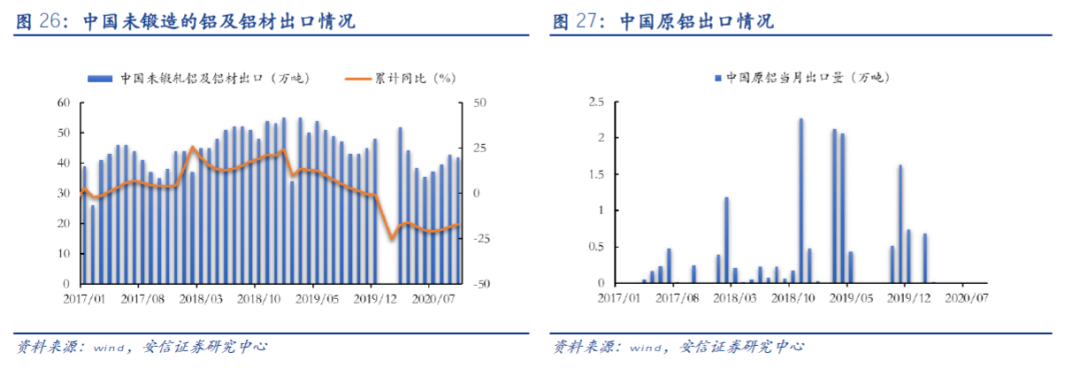

根据海关总署数据,10月未锻造的铝及铝材进口数量为25.66万吨,累计值224.99万吨,累计同比上升383.50%,主要受铝价内强外弱局面影响。原铝方面,由于电解铝进口需缴纳13%的增值税,原铝进口在中国电解铝供应中占比相对较小,但今年以来由于铝价内强外弱,10月进口数量为11.15万吨,1-9月累计进口87.63吨,累计同比增长1331.93%。

2.4. 海外需求整体回暖

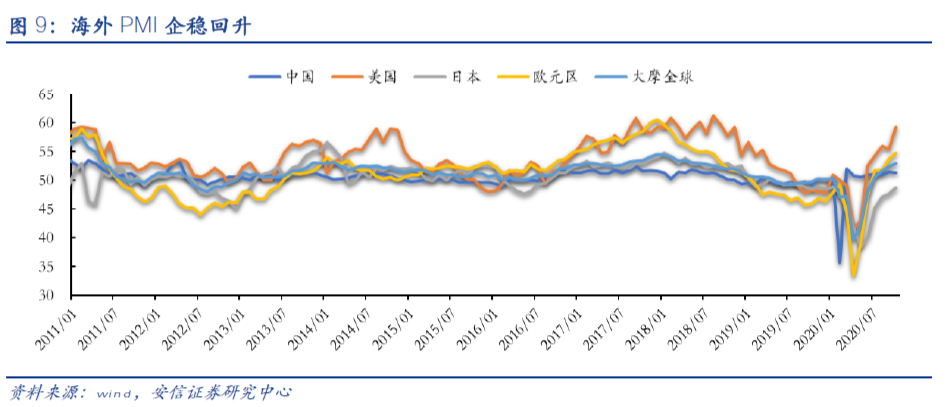

虽然世界卫生事件防控压力不减,但是在各国央行持续货币宽松政策下,各国政府采用猛烈的货币及财政刺激政策,5月以来各国经济景气度回升明显。10月中国官方制造业PMI录得51.4,略低于前值51.5。美国10月制造业PMI回升至59.3,高于前值55.4;10月欧元区制造业PMI的54.4,高于前值53.7。10月全球摩根大通全球制造业PMI为53,持续位于荣枯线上方,全球经济景气度回升明显。疫苗消息令市场风险情绪回暖,全球需求复苏带动商品基本面向好,将显著影响铝等大宗商品价格。

3. 铝下游加工企业开工情况

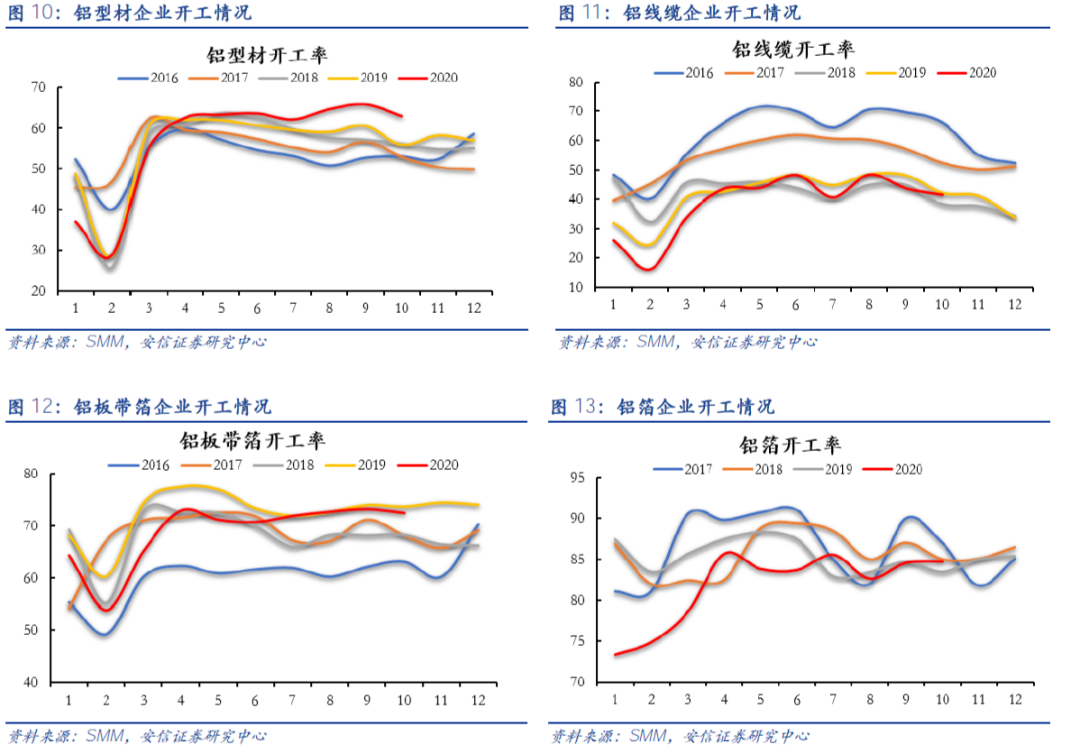

根据SMM统计,10月铝型材企业开工率为62.96%,环比上升了1.04pct。10月铝线缆企业开工率41.55%,环比下降2.16pct。10月铝板带箔企业开工率为72.46%,环比下降0.974pct。10月铝箔企业开工率84.76%,环比上升了0.06pct。铝棒方面,根据亚洲金属网数据,10月开工率为55.92%,环比增长了0.2pct。本周铝棒加工费为205元/吨,依然位于低位,需求端弱势依旧

4. 铝终端消费情况

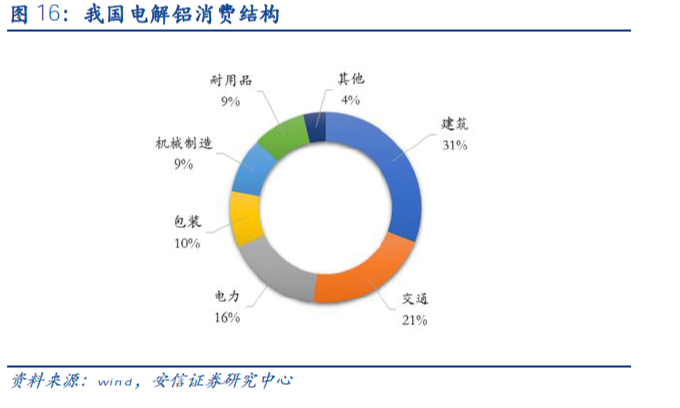

从终端消费结构来看,建筑、交通和电力占我国电解铝需求68%,其中建筑是占比最大达31%,需求主要集中在房地产中。房地产竣工周期可能是拉动铝终端消费需求的最大动力。汽车和出口可能是今年铝终端消费的显著减量

4.1. 房地产投资持续回暖

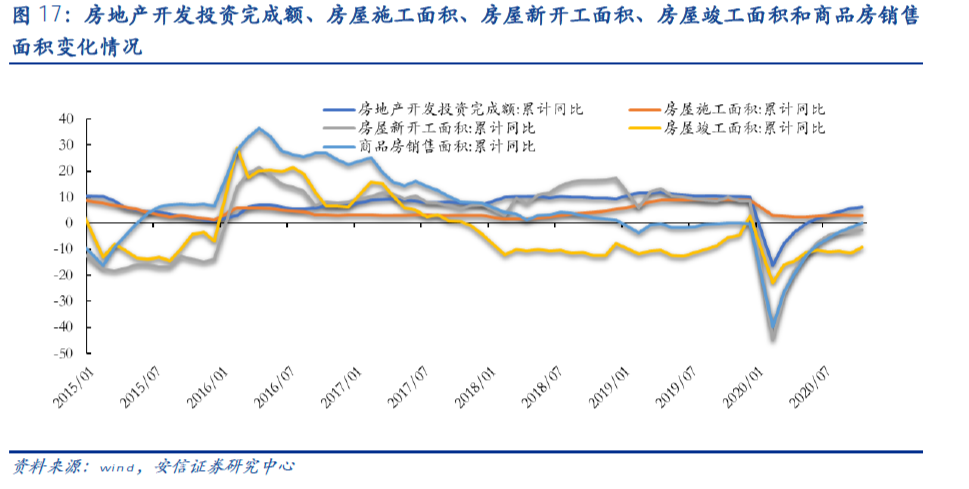

根据国家统计局数据,10月房屋竣工面积累计同比下降9.20%,较上月下降2.4pct;房地产开发投资完成额累计同比上升6.3%,较上月上升0.7pct;房屋施工面积累计同比增速为3.0%,较上月下降0.1pct;房屋新开工面积累计同比下降2.6%,较上月收窄0.8 pct;商品房销售面积累计同比为零,较上月持平。

回顾历史,房地产新开工和竣工存在“剪刀差”,销售高峰与竣工高峰的时间差通常为2-3年,上一轮销售高峰出现在2016-2018年,这也就意味着竣工高峰大约从2019年开始,从数据上看,2017、2018年竣工面积同比增速分别为-4.4%和-7.8%,而2019年同比增速转正达2.6%,也支持了这样的一个判断,竣工端回暖有望继续带动铝需求增长。房地产后周期支撑电解铝消费,2020年房地产竣工处于恢复并有望进入高峰的进程中,有助于进一步扩大供给缺口。

4.2. 新能源汽车带来新增量

卫生事件发生以来,政府采取了推动国三汽车置换、支持二手车交易,乃至汽车下乡等一系列刺激政策支持汽车产业复苏。据中国汽车工业协会数据,2020年10月汽车产量255.19万辆,累计同比下降4.6 %,较上月收窄2.1pct,其中新能源汽车产量16.67万辆,累计同比下降6.98%,较上月收窄9.89 pct。库存方面,在产业刺激政策下,10月汽车厂家库存为94.2万辆,比上月增长3.9万辆。由于新能源汽车消费基数较低,目前供给缺口的贡献程度有限,但具有较强的未来市场潜力,预计在未来会持续强势拉动铝产能。

4.3. 国内电网投资带来新亮

国家电网于3月宣布将年初4080亿元电网投资计划上调至4500亿元,如果考虑南方电网等公司的投资,2020年电网基本建设投资有望超5000亿。根据规划,目前国内共有8条待核准、7条在建的特高压项目、以及2条柔性直流输电项目,总投资金额预计在1600亿元左右,电网投资超预期有望大幅拉动铝需求,与下半年铝业企业复产投产形成对比。

2020年10月,电网基本建设投资完成额累计同比下降1.2%。电源基本建设投资完成额累计同比上升47.1%。

4.4. 家电需求快速恢复

产量方面,10月空调、冰箱和洗衣机产量分别为1448.9、879.6和840.6万台,累计产量同比下降10.7%、上升4.0%和1.6%,空调较上月降幅收窄1.0pct,冰箱和洗衣机年内继9月份首次转正后持续为正,涨幅2.3pct和1.1pct。库存方面,10月空调、冰箱和洗衣机库存分别为1691.7、458.0和180.7万台,依然位于历史高位。

但随着房地产竣工端回暖,作为地产后周期的家电销售有望抬升,特别是在家电企业纷纷扩展线上销售渠道以及小家电行业迎来快速发展的背景下,家电行业长期向好。

4.5. 铝材及原铝出口情况

根据海关总署数据,10月未锻造的铝及铝材出口数量为41.89万吨,累计出口398.01万吨,累计同比下降17.0%,主要受海外卫生事件影响。原铝方面,9月出口数量为50.33吨,累计出口7545.91吨,数量相对有限。受全球卫生事件反复影响,主因卫生事件影响下国外铝材需求骤降且海运运输受阻,而沪伦比值在3月之后震荡走高,在减少国外订单的同时亦抑制了国内铝加工商出口积极性。

5. 电解铝成本端持续压制

5.1. 氧化铝周行情回顾

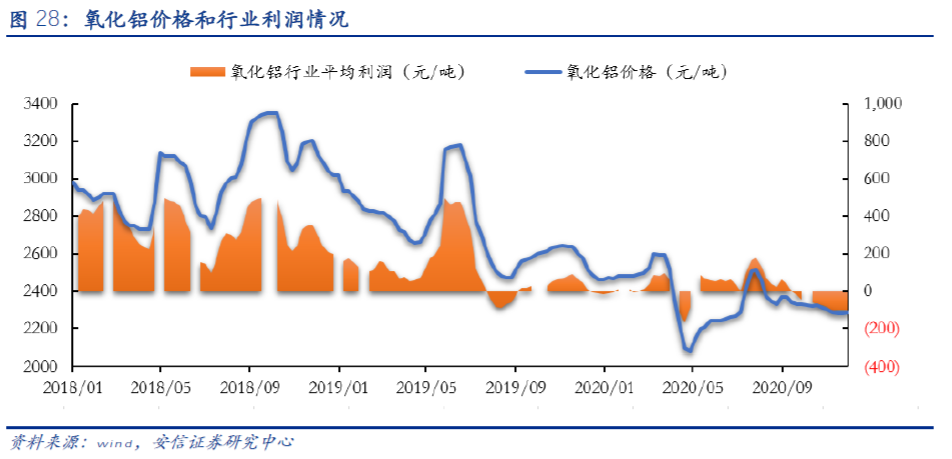

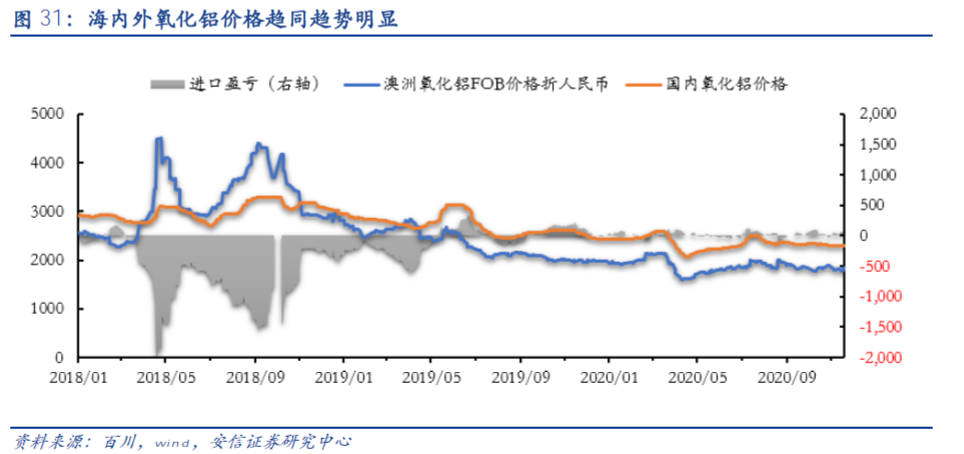

本周氧化铝价格为2285元/吨,较上周持平。氧化铝利润方面,据我们测算,本周氧化铝行业平均利润为-106元/吨。氧化铝产能明显过剩局面仍在持续,电解铝企业普遍采购意愿不强,在一定程度上抑制氧化铝价格上涨,以控制生产成本。氧化铝价格并未跟随电解铝价格一同上涨,原因在于氧化铝自身的生产和进口压力,以及氧化铝行业盈利处于周期底部。

5.2. 氧化铝产能产量情况

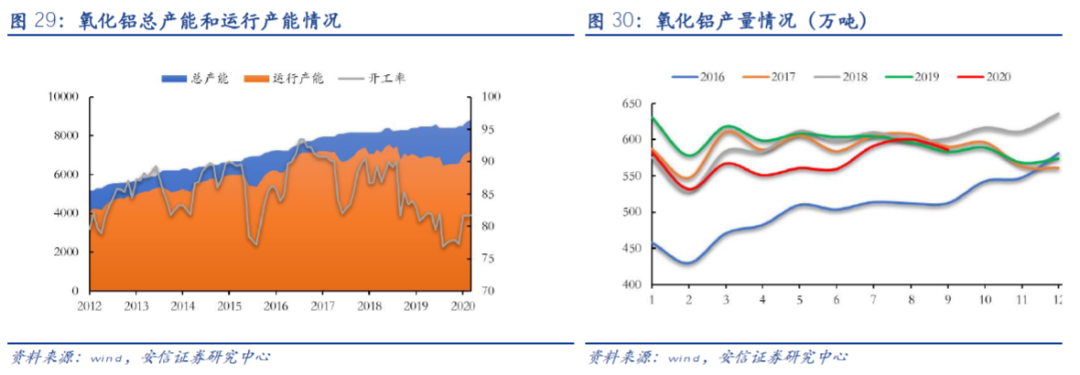

据阿拉丁统计,2020年9月中国氧化铝总产能8812万吨,运行产能7110万吨,开工率为81.71%。产量方面,9月中国氧化铝产量为586.32万吨,1-9月累计产量为5132.31万吨,同比下降5.36%。氧化铝产能属于备案制。而与氧化铝产能不同,电解铝产能属于审批制,这意味着氧化铝弹性供给和刚性需求。

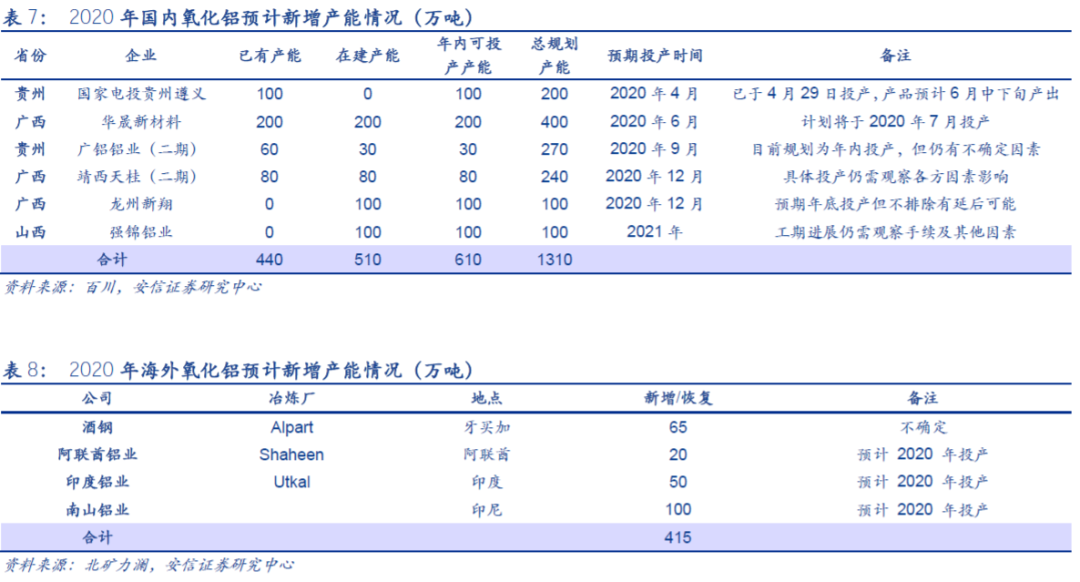

2020年预计国内新增氧化铝产能有610万吨,考虑到对应的电解铝产能,氧化铝产能明显过剩。同时,海外氧化铝预计新增产能415万吨,仍将延续过剩,出口窗口仍将关闭,从而加剧国内氧化铝市场过剩局面,使国内氧化铝市场将进一步承压。在氧化铝行业利润维持较低水平的背景下,我们预计2020年中国氧化铝产量将减少100万吨,但氧化铝净进口仍高达350万吨,国内氧化铝继续呈过剩格局。

5.3. 氧化铝进出口情况

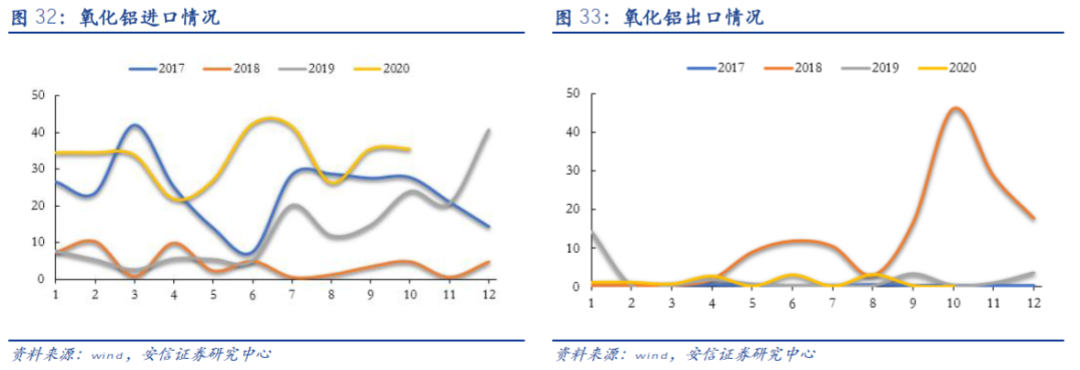

近年来,由于海外氧化铝价格相对较低,国内电解铝厂对进口氧化铝需求逐渐提高,2020年以来国内进口氧化铝数量大幅增长,进口氧化铝的大量涌入国内使得海内外氧化铝价格趋同趋势愈发明显。

卫生事件影响下海外氧化铝价格相对较低,海外氧化铝弱势推动氧化铝进口数量大幅上升。据海关总署统计,2020年10月中国氧化铝进口17.41万吨,1-10月累计进口314.7万吨。出口方面,10月氧化铝出口0.23万吨,1-10月累计出口13.96万吨。

5.4. 其他成本端情况

本周秦皇岛动力煤市场价为641.5元/吨,较上周上涨1.99%。预焙阳极本周均价为3485元/吨,较上周上涨1.99%。冰晶石价格为5,500元/吨,价格保持不变。氟化铝价格为8,600元/吨,较上周上涨4.24%。

6. 行业动态

陕西达美启动第二条铝轮毂生产线

AM:据悉,位于铜川市董家河循环经济产业园的达美轮毂年产600万只轻量化铝轮毂项目,其中一期第一阶段150万只轮毂生产线已投产,截至目前,公司共产销轮毂7万余只,预计2020年年底实现产销20万只轮毂。该项目于2018年8月落户铜川,占地300亩。公司副总经理李东江介绍,为早日实现项目一期300万只轮毂全面达产达效,已启动第二条生产线的设计工作,计划2021年建成投产。

晋中铝业金属镓项目投入试运营

AM:据悉,今年以来,灵石县东方希望晋中铝业有限公司自主投资建设的年产60吨金属镓项目,依托良好营商环境,抢抓工期赶超进度,实现了项目快速落地、产业链条延伸的预期。东方希望晋中铝业年产60吨金属镓项目占地面积约12,000平方米,共投资1.5亿,项目自2017年在县发改委备案,2020年3月完成设施设计和审查验收,4月份具备生产条件正式开工建设,10月中旬实现试运行。该项目生产线主要是利用铝酸钠溶液提炼出的金属镓进行精制,项目实施后可实现资源综合利用,回收金属镓资源,减少稀有贵金属的流失,增加企业经济效益和市场竞争力,达产后可新增产值6,000万元,利税1,500万元。

豫港龙泉铝业将减产预焙阳极

AM:河南豫港龙泉铝业有限公司是中国一家主要铝冶炼厂及预焙阳极生产商,他们计划自11月中旬起减产约30%,12月份预焙阳极产量预计将减少至20,000吨左右。将自11月15日起减产约30%以满足冬季环保政策要求,下月产量将下滑至约20,000吨,该公司11月份预计将生产预焙阳极28,000吨左右,与上月持平,目前持有约25,000吨库存。计划明年3月中旬恢复正常生产。该公司有三条生产线,预焙阳极合计年产能36万吨,2020年目标产量在30万吨左右,与去年持平。

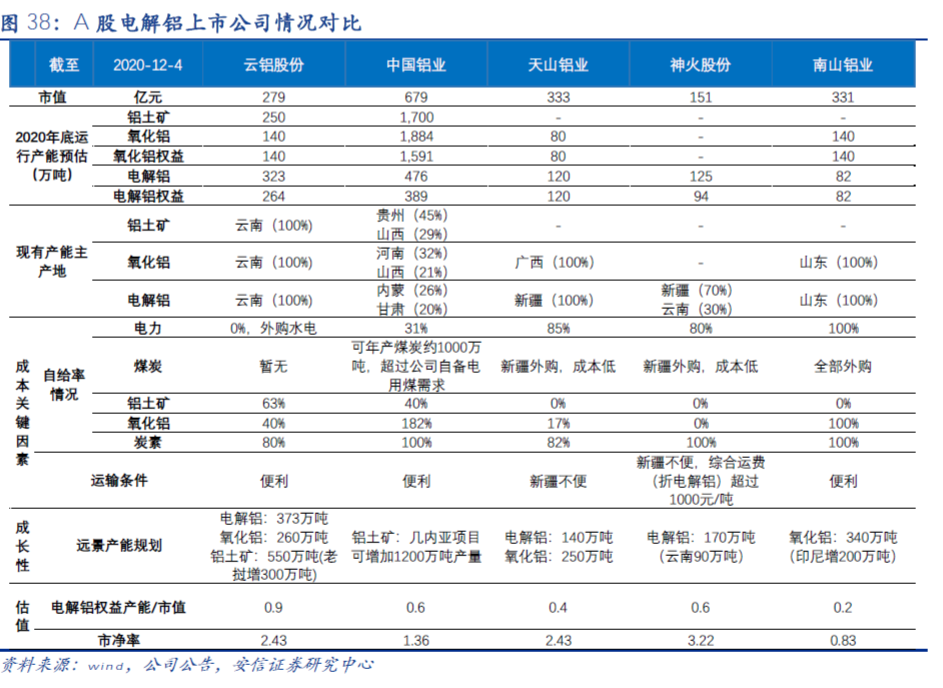

7. A股电解铝上市公司情况对比

从投资角度看,当前电解铝行业利润的改善和维持主要依靠两点,一是终端需求对铝价的拉动,二是成本端氧化铝等成本的持续压制。

综上,我们建议关注两类标的,第一类是氧化铝自给率低,电解铝产能大的标的,具备更大的业绩弹性;第二类是产能持续扩张,盈利端拥有成长性的标的,具备更大的业绩弹性。建议重点关注云铝股份、神火股份和天山铝业,以及新能源车汽车板龙头南山铝业。

(编辑:张金亮)