“一花独放不是春,百花齐放春满园”。近年来,港股物业服务及管理板块迎来大扩容,继融创服务和恒大物业于近期正式登陆港交所之后,板块上市公司数量已经达到四十家。与此同时,2019年综合实力名列中国物管行业Top13的远洋服务即将上市,为物管行业这一园春色锦上添花。

在智通财经APP看来,当前物管行业公司上市盛况绝非偶然。时至2020年,距离中国第一家物管公司在深圳成立已经有39年历史。在此期间,物管企业如雨后春笋般出现,并发展壮大。近几年,物管行业政策也逐步由规范型向鼓励型转变,市场规模“百尺竿头更进一步”。

看看中国指数研究院的资料,中国物业管理行业的市场规模(按总在管建筑面积计)在2019年达到239亿平方米,预期将由2020年的251亿方米增至2024年的311亿平方米,复合年增长率为5.5%。中国物业管理行业的总收益在2019年达到5687亿元人民币(单位下同),预期将由2020年的6224亿元增至2024年的9296亿元,复合年增长率高达10.6%。

高毅资本邱国鹭曾总结他的一条非常重要的投资准则,叫做“宁数月亮,不数星星”,其基本逻辑是,做投资要选择那些有望诞生行业巨头的行业,进而选择有望成为巨头的公司。

据智通财经APP观察,物管行业是典型的可以“数月亮”的行业。原因是,照当前的发展势头,中国物管行业成为又一个万亿级市场指日可待。在经营特点上,物管企业服务半径较小,跨区域竞争相对较少,更不用参与国际竞争,业内企业较容易诞生区域龙头乃至全国性企业。港股市场上,已经出现市值千亿级行业龙头便是最好的佐证。

谁将是中国物管行业下一个“月亮”,是值得探讨的话题。在智通财经APP看来,即将参与港股“迎新”的综合性物业服务公司——远洋服务,具备这样的潜质。

老牌物业服务公司,聚焦一二线城市

资料显示,远洋服务的历史可追溯至1997年,公司总部位于北京。截至2020年6月30日,远洋服务总合约建筑面积达6190万平方米,遍及中国24个省、直辖市及自治区的54个城市,同时,公司在中国管理210个物业,总在管建筑面积达4230万平方米,包括155个住宅社区及55个非住宅物业。

公司的物业管理主要集中在一二线城市,主要覆盖京津冀、环渤海地区及中国其他地区。截至2020年6月30日,公司于京津冀和环渤海两个地区的在管建筑面积分别占公司总在管建筑面积的32.9%及28.8%。一二线城市的在管建筑面积占远洋服务总在管建筑面积的90.8%。

根据中国指数研究院的资料,按2019年综合实力及增长潜力计,远洋服务在中国物业服务百强企业中分别位列第13名及第11名,且被评为2020商业物业管理的8家优秀企业之一。按2019年的合约建筑面积计,公司在总部位于京津冀地区的中国物业服务百强企业的前35名企业中排名第4位。

据智通财经APP了解,在“内生增长”方面远洋服务的在管物业项目,除了母公司远洋集团提供全方位资源支持,远洋集团的股东包括中国人寿和大家保险这样的顶级保险公司,也源源不断的为其输送大量商写类资产。与此同时,远洋服务的兄弟公司,远洋资本每年向远洋服务新增不少于200万平方米面积贡献。

据招股书,远洋服务的总储备建筑面积由2018年的1310万平方米增加43.8%至2019年的1890万平方米,未来业绩增长能见度非常之高。

事实上,在当前这个时点,一家物业服务公司是否拥有强大的股东背景,是否在行业内位居头部非常重要。原因是在头部企业强大的“虹吸效应”之下,市场竞争格局将进一步集中。

中国指数研究院的资料显示,物业服务百强企业在管建筑面积的集中度由2015年的28.4%上升至2019年的43.6%,预期2024年将达到46.3%。

盈利能力逐级而上

当然,物业服务公司要想获得二级市场投资者高看一线,仅凭“内生增长”是远远不够的。更何况,内生性的项目“领进门”如何良好变现还是要看“个人”。好在远洋服务无论是提升物管业务能力,还是扭转市场对物业服务公司依赖内生增长的“刻板印象”等多方面都取得了不俗的成绩。

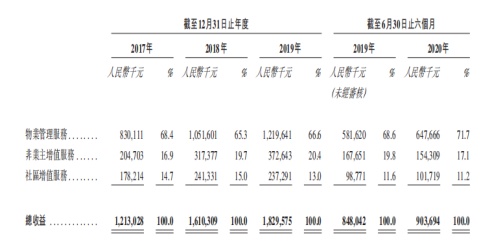

从业务结构来看,目前,远洋服务的物业管理类型包括住宅小区、商写物业、公共及其他物业。此外,公司还提供非业主增值服务,包括向物业开发商及其他物业管理公司提供的交付前服务、咨询服务及物业工程服务,以及向公司在管物业的业主及住户提供各种小区增值服务。

截至2020年上半年,远洋服务旗下物业管理服务为公司第一大业务,上半年实现收入6.48亿元占比71.7%,非业主增至服务和社区增至服务各占17.1%和11.2%。

乍看之下,远洋服务的业务机构与其他物业服务公司无异,但若细看业绩指标便能发现其过人之处。2017年至2019年,远洋服务的营收由12.13亿元增至至18.30亿元,年均复合增长率为22.8%;期间净利润由1.05亿元增至至2.05亿元,年均复合增长率为39.8%。2020年上半年,公司营业收入为9.03亿元,同比增长6.6%,净利润1.54亿元,同比增长26.1%。

商写定位高端与增值服务共起舞

不难发现,远洋服务过往的利润增速要远高于营收增速。在智通财经APP看来,其根源主要有二,一是公司物业管理业务定位中高端;二是公司增值服务业务盈利能力逐年提升。

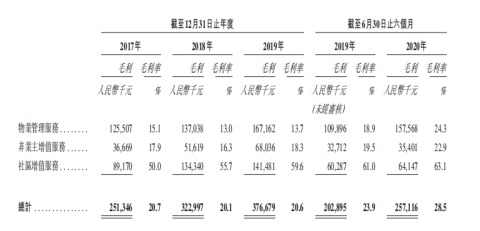

远洋服务为多样化的非住宅业态提供一流的物管服务,拥有北京远洋国际中心、北京远洋光华国际、北京大家保险总部、成都远洋太古里、北京颐堤港、杭州远洋乐堤港等多个高端地标写字楼和商业综合体的管理经验。公司高端写字楼及商业占总非住宅物业管理收入的80%以上。2019年在管商写物业平均物业管理费17.4元/月/平方米,处于行业较高水平。

以北京颐堤港和成都远洋太古里为例。北京颐堤港地处繁荣的朝阳区,坐落于酒仙桥地段,周边云集高端住宅区、国际学校和顶尖跨国企业距北京首都国际机场、CBD中央商务区仅需15分钟车程。该项目在管面积10万平米,出租率高达99.9%。其商业项目物业费单价110元/月/平方米,写字楼单价50元/月/平方米,可提供全年约8900万元收入。

成都远洋太古里毗邻大慈寺,接壤春熙路商业区,是一座开放式、低密度的街区形态购物中心。该项目在管面积8.3万平米,出租率达到97%,物业费单价160-170元/月/平方米,可提供全年收入1.6亿元。

增值服务业务方面,远洋服务提供向物业开发商及其他物业管理公司提供的交付前服务、咨询服务及物业工程服务,以及向公司在管物业的业主及住户提供的各种社区增值服务。

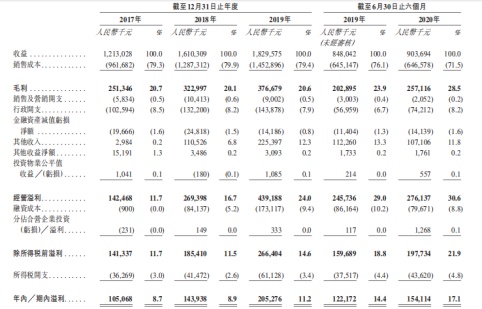

2020年上半年,公司非业主增值服务毛利润达到3540.1万元,毛利率提升3.4个百分点至22.9%,社区增值服务实现毛利润6414.7万元,毛利率提升2.1个百分点至63.1%。

这些因素使得远洋服务毛利率呈增长趋势,由2017年的20.7%,增长至2019年的23.9%,2020年上半年进一步增长至28.5%。

扩展第三方市场:兵马已动,粮草充沛

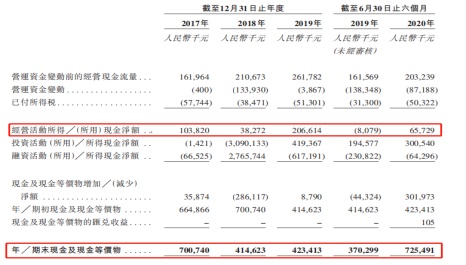

盈利能力提升带来现金流明显改善。招股书显示,远洋服务经营活动所得现金净额由2018年的3827.2万元大幅增长至2019年达到2.07亿元,2020年上半年达到6572.9万元。截至2020年6月30日止,公司期末现金及现金等价物达到7.25亿元,为2017年以来新高。

若加上此次上市募集资金,远洋服务的现金流还将大幅增长。综合行业发展和远洋服务的业务布局,向第三方市场锐意进取,将是这些资金未来的主要流向之一。

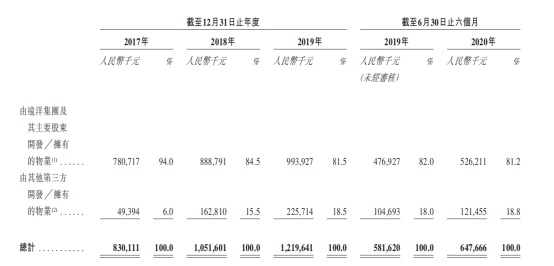

招股书显示,2020年上半年,远洋服务旗下第三方管理的建筑面积达到1200万平方米,占总在管建筑面积比重由2017年的13.4%增长至28.4%。2017年至2019年,公司来自第三方收入由0.49亿元增长至2.26亿元,复合年增长率高达113.8%,占收入比重由6%增长至18.5%。2020年上半年,来自第三方的收入达到1.21亿元,占收入比重提升至18.8%。

公司在招股书中表示,计划用上市募集资金的约60%(港元)用于选择性地把握战略投资及收购机会,并进一步发展战略联盟及扩大公司物业管理业务的规模。

远洋服务评估物业管理公司的潜在投资或收购目标,需要标的具备5大条件,包括:在管建筑面积不少于300万平方米;最近财政年度的年收益不低于5000万元;最近财政年度的年度净利润率不低于6.0%;位于京津冀、环渤海、长三角、大湾区等经济发达地区以及在客户及业内拥有知名品牌及良好企业信誉。

无疑,远洋服务给人的印象是做一个业务增长速度和增长质量兼备的上市公司。这些因素或许会对投资者产生与众不同的吸引力。常言道“千里马常有而伯乐不常有”,然而在物管行业这个准万亿级赛道,看好行业的投资者必定不在少数,但当行业巨头分纷纷上市并推高估值之后,远洋服务这样的“千里马”已然不常有。