本文来自 微信公众号“EBoversea”。

要点

市场回顾及策略前瞻:本周A股市场呈震荡上行态势,上证综指连续四周上涨,创业板指也在医药板块带领下结束了过去三周的下跌趋势,本周迎来明显反弹,行业方面,消费及TMT板块领涨,周期板块表现不佳。消息方面,本周国家统计局公布了11月PMI数据,从数据上看,11月国内制造业继续处于加速复苏态势,工业生产火热,需求旺盛,工业产品出厂价格持续上升,国内制造业正迎来产品量价齐升的局面,制造业企业盈利也有望持续改善。与此同时,11月,中国非制造业PMI再创近期新高,但其新订单指数有所回落且从业人员指数连续27个月位于荣枯线以下,这意味着目前国内非制造业仍面临一定的就业压力和需求不足压力。

配置上,建议把握以下三条投资主线:

①复苏预期继续提振风险偏好,顺周期更为受益,建议关注工业金属、石油石化;

②国内消费继续回暖,看好自身电动化周期带动的汽车、受益于海外出口拉动的家电、家具;

③金融有望延续景气度向上+估值修复的行情,建议持续关注。

海外方面,随着疫苗推进顺利以及美国新一轮纾困计划落地有望,欧美等外围情绪维持积极。不过港股受到中海油被美国列入军方控制名单等利空消息的影响,本周小幅下跌。本周美国众议院表决通过了限制中国公司在美上市的议案,特朗普签署后便可生效成法律。相关中概股三年后或面临无法交易的风险,在美中概股回归潮料将继续,这将为港股市场带来潜在的资金流入,并提振港股的交投活跃度和估值中枢。展望后市,美国新增新冠疫情病例再次创出新高,而距离民众大规模接受疫苗接种尚需时日,同时两党就财政计划达成一致仍存在不确定性,短期内美股后续上涨动力有限。不过长期来看,明年全球经济复苏共振已是大概率事件,盈利基本面改善的预期支撑港股向好。资金面上民主党执政后中美之间的紧张关系迎来阶段性缓和的契机,在人民币强美元弱的格局下外资将继续回流至港股。

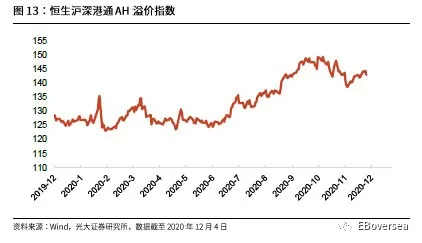

北向资金继续大幅净流入:本周北向资金净流入245.40亿元(前值净流入168.50亿元),本周北向资金净流入居前的是电力设备及新能源、计算机;本周南下资金净流入228.35亿港元(前值+148.85亿港元),净流入居前的行业是电子元器件、银行。AH溢价指数上升0.75个百分点至143.0。

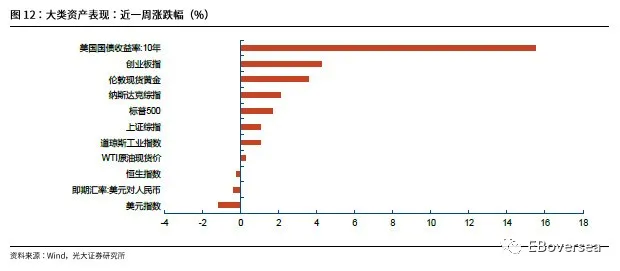

大类资产表现:本周十年期美债收益率上涨15.48%,报0.9700%;美元指数下跌1.19%,报90.6960;美元兑人民币下跌0.38%,报6.5507;伦敦现货黄金上涨3.58%,WTI现货原油上涨0.24%,至45.64美元/桶。

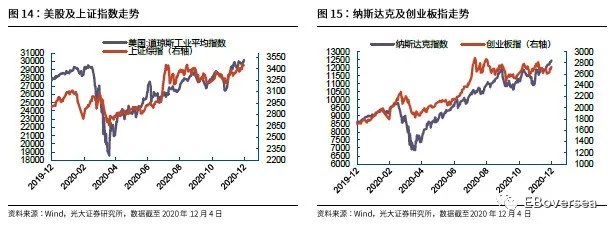

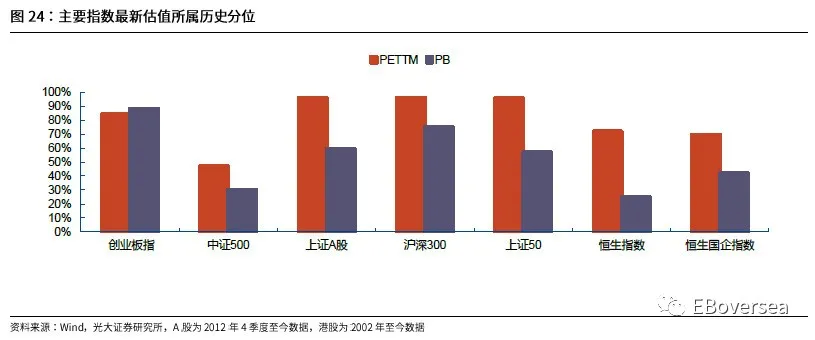

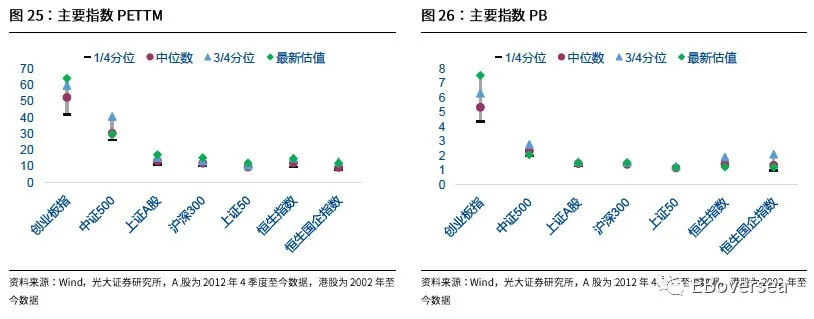

权益大势回顾:本周上证综指上涨1.06%,上证50上涨1.23%,沪深300上涨1.71%,中小板指上涨2.72%,创业板指上涨4.27%,中证500上涨1.78%,恒生指数下跌0.22%,恒生中国企业指数下跌1.54%。从PE看,创业板、中证500、上证A股、沪深300、上证50最新PE估值所处历史分位依次是84%、47%、96%、96%、96%。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是88%、30%、59%、75%、57%。

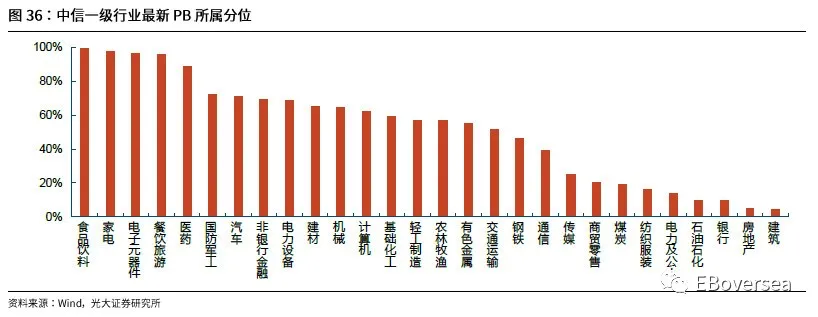

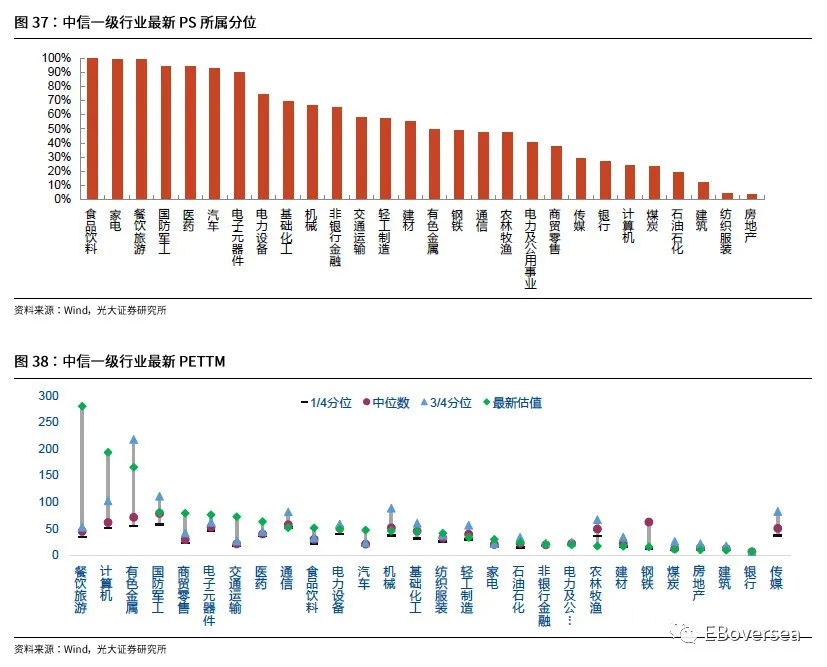

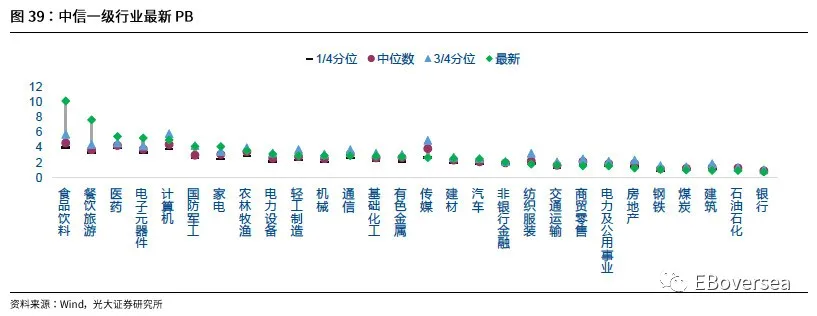

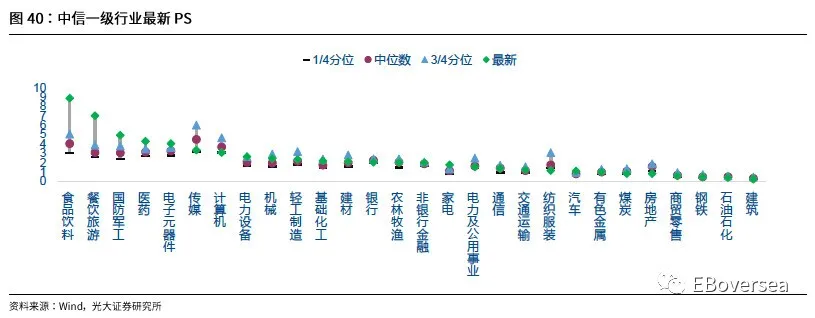

行业比较概览:本周消费、科技板块领涨,周期板块整体表现不佳。从PETTM分位看,农林牧渔(1%)低于10%历史分位。从PB分位来看,建筑(4%)低于历史5%分位数。近1月机构调研次数最多的是汇川技术(11次)。

风险提示:通胀超预期回升;经济增速超预期下行;海外市场波动加大。

正文

1、A+H行情回顾及策略前瞻

1.1、近期行情回顾

本周,上证综指、中小板指、创业板指、科创50指数涨幅分别为+1.06%、+2.72%、+4.27%、+1.23%。本周A股市场整体呈震荡上行态势,中小板、创业板在经历了连续三周的下跌后本周也有所反弹。资金方面,截至周五收盘,本周两融余额继续小幅提升,陆股通北向资金连续五周净流入。

北向资金继续大幅净流入。本周北向资金净流入245.40亿元(前值净流入168.50亿元),本周北向资金净流入居前的是电力设备及新能源、计算机;本周南下资金净流入228.35亿港元(前值+148.85亿港元),净流入居前的行业是电子元器件、银行。AH溢价指数上升0.75个百分点至143.0。

市场行情方面,本周A股继续呈上行态势,截至周五收盘,本周A股各主要指数均小幅上涨,结构上,创业板指在医药板块带领下涨幅居前,主板涨幅相对较小,两市成交额及换手率较上周有所放量,市场情绪较好。行业方面,顺周期板块是过去几周市场行情的主线,而超跌反弹则是本周市场行情的主要特征。本周领涨行业为必需消费(医药、农林牧渔)和TMT板块,而上述板块在最近三个月都经历了较大幅度回调,回调幅度均在20%左右,本周领跌行业为煤炭、房地产、钢铁等周期板块,上述周期板块在近期均有较大涨幅。尽管从整体上看,超跌反弹是本周行情的主要特征,但如果具体到每一日的行情,本周每日领涨板块均有所变化,周一周期板块领涨,周二金融板块领涨,周三周期板块领涨,周四周五则是消费板块领涨,领涨板块的频繁变化也反映出当前市场对未来行情走向存在分歧,市场资金并未形成合力。

海外方面,本周Moderna宣布将在美国和欧洲申请新冠疫苗使用许可,美国辉瑞和BioNtech寻求欧洲监管机构批准其新冠疫苗上市,英国或在圣诞节前启动辉瑞疫苗接种,疫苗推进顺利。拜登正式公布经济团队首批成员名单,美国众议院议长佩洛西和参议院民主党领袖支持以9080亿美元的财政刺激计划方案谈判,美国新一轮纾困计划落地有望。因此本周外围情绪维持积极,标普500、纳斯达克指数和道琼斯指数分别上涨1.67%、2.12%和1.03%。

然而港股周一受到美股股指期货下跌,中海油被美国列入军方控制名单,香港收紧防疫措施等消息的影响,恒生指数重挫2.06%。后续走势有所恢复,本周恒生指数、恒生国企指数、恒生综指、恒生香港35指数涨幅分别为-0.22%、-1.54%、-0.69%和+0.37%。港股本周恒生综合指数12个一级行业指数本周仅有4个出现上涨。受益于内地消费回暖,食品饮料走强带动必需性消费业领涨2.48%。沪深港交易所就将未盈利的生物医药公司纳入港股通达成一致,相关公司大涨推动医疗保健业上涨2.37%。券商和保险股持续发力,金融业上涨1.39%。本周科技板块涨跌不一,在5G创新周期以及新能源车的带动下,半导体行业需求回暖,华虹半导体大涨14.97%。而受到MSCI指数权重调整的影响,美团、网易、阿里巴巴和京东本周股价下跌。小米集团受到配股增资的影响也下跌2.69%。中海油据传被美国列入控制名单,拖累能源业本周大幅下挫11.88%。本周A股港股通南向资金规模净流入为228.35亿港币,前值为148.85亿港币。

1.2、本周重点事件回顾及点评

国内消息方面,本周,国家统计局公布了11月份PMI数据。从数据上看,11月国内制造业继续处于加速复苏态势,工业生产、需求、价格均有不同程度改善,与此同时,非制造业PMI也再创近期新高,但非制造业领域仍面临一定的就业压力。

具体来看,11月中国制造业PMI指数为52.1%(前值51.4%),创2017年10月以来新高,中国制造业PMI指数自今年3月份以来已连续9个月位于荣枯线以上,且其不断创出新高,这说明国内制造业正处于加速复苏通道中。从各个细分项来看,生产方面,11月份,中国制造业PMI生产指数为54.7%(前值53.9%),超出市场预期,这说明目前制造业生产较为火热;需求方面,11月份,中国制造业PMI新订单指数和新出口订单指数分别为53.9%(前值52.8%)和51.5%(前值51.0%),新订单指数和新出口订单指数近期持续回升,这显示出来自于国内及海外的需求仍十分旺盛;价格方面,11月份,原材料购进指数和出厂价格指数分别为62.6%(前值58.8%)和56.5%(前值53.2%),价格指数维持在相对较高水平且持续向好,说明目前国内制造业整体处于量价齐升的局面,制造业企业盈利有望持续改善,值得注意的是,目前原材料购进价格指数与出厂价格指数的差值攀升到6.1个百分点,相对水平较高,这说明上游价格上涨更快,上游企业盈利复苏较快,而中下游企业盈利则会受到一定的制约。

非制造业方面,11月份,中国非制造业商务活动指数为56.4%(前值56.2%),该指数已连续9个月高于荣枯线,且创2012年7月份以来新高,这说明国内非制造业也在加速复苏中。但从非制造业需求角度看,11月份,中国非制造业商务活动新订单指数为52.8%(前值53.0%),说明11月份国内非制造业需求有所回落。此外,就业方面,11月份,中国非制造业从业人员指数为48.9%(前值49.4%),该指数已连续27个月位于荣枯线以下,这说明目前非制造业就业压力仍较大。

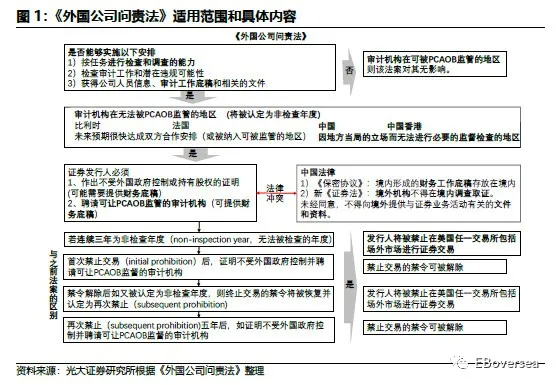

海外消息方面,自今年5月底美国参议院通过《外国公司问责法》以来,已有包括京东、网易、中通快递、百盛中国、新东方等多个中概股接连回港二次上市。本周美国众议院表决通过了限制中国公司在美上市的议案,特朗普签署后便可生效成法律。正式实施后,相关中概股三年后或面临无法交易的风险。因此中概股回归潮料将继续,这为港股市场带来潜在的资金流入,也利好于港股的交投活跃度和估值中枢。

以市值大于100亿港币、美股上市已满两个会计年度(或在2021年时上市满两个会计年度)为筛选条件,去除已在港股上市的和非创新企业,当前在美的中概股中约有30个符合条件(已上市港股的用灰色标示),详见下表。

1.3下周重点关注及策略前瞻

下周,国内将公布11月份PPI、CPI、M2、社融等金融数据,投资者可重点关注。上述金融数据中,如果下周公布的M2增速回落超出市场预期,投资者也无需过度担忧货币政策收紧风险,一方面,近期央行副行长刘国强在国务院政策例行吹风会上表示:“下一步政策总体上继续保持松紧适度,政策调整要基于对经济状况的准确评估,不能仓促、不能弱化金融服务实体经济这个效果,要把实体经济服务好,不能出现‘政策悬崖’”,此外,央行在三季度货币政策执行报告中也提出,“尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定”,区别于二季度报告中“保持货币供应量和社会融资规模合理增长”,进一步强调了货币政策维持“不松不紧”的中性态度。另一方面,针对近期华晨、永煤等违约事件所引起的国企信用溢价大幅走高现象,央行及时通过投放货币安抚市场情绪,这体现了面对未来信用事件可能会自发的产生“紧信用”,央行也将采用宽松货币政策进行对冲。综上所述,政策中性意味着国内货币政策不会过早、过快收紧,投资者对此无需过度担忧。

配置上,随着国内货币政策逐步向中性回归,由宽松货币政策推动的估值全面提升难以再现,但随着海内外经济不断复苏,企业盈利将不断改善,因而盈利复苏将成为推动未来市场上涨的主要动力。从盈利复苏角度出发,建议投资者关注以下三条投资主线:

(1)复苏预期继续提振风险偏好,顺周期更为受益,建议关注工业金属、石油石化板块。疫苗的利好消息强化了全球复苏预期,国内地产投资、销售阶段性回暖,投资者对避险资产的配置需求有所回落。11月原油、铁矿石、工业金属、焦煤焦炭等大宗商品价格表现强势,黄金、银价格下跌。往后看,我们认为海外经济修复带来的出口复苏确定性仍相对较强,也继续成为重要的驱动。我们统计了各类大宗商品涨跌与美国制造业库存的相关性,按相关系数排序来看,原油相关产品、金属的相关性更高,贵金属负相关。在全球复苏共振下,对海外需求更加敏感的原油、工业金属可能更为受益。

(2)国内消费继续回暖,看好自身电动化周期带动的汽车、受益于海外出口拉动的家电、家具。10月餐饮消费同比增速也是年内首次转正,往后看,后疫情之后的线下消费仍面临较大的修复惯性,恢复比较落后的线下消费如纺织、旅游、交运、餐饮等,将成为加速恢复的增长点。

(3)金融有望延续景气度向上+估值修复的行情。银行利润同比增速与贷款利率波动同步,三季度金融机构贷款加权平均利率已经触底回升,叠加经济复苏降低银行不良生成速度,银行业绩加快修复在望。保险板块的净利润增速与10年期国债到期收益率相关,目前国债利率已经升至3%以上,保险资产端相对受益,保险负债端则受益于后疫情的线下活动回暖。目前金融行业已经处在高景气和低估值共振的阶段。

海外方面,风险资产价格与美国基本面继续背离。周五美国三大股指和新增新冠病例同时创下新高,单日死亡人数和住院人数也创下了记录。而投资者寄希望的新一轮财政刺激计划尚未得到参议院共和党领袖的支持,两党在是否资助州和地方政府方面存在根本性的分歧。因此短期来看美国后续上涨动力有限,需警惕美国风险资产波动对港股市场的拖累。不过明年全球经济共振复苏已是大概率事件,盈利基本面改善的预期将支撑港股向好。民主党执政后中美之间的紧张关系迎来阶段性缓和的契机,在人民币强美元弱的格局下外资有望大幅回流至港股,自11月1日以来,安硕MSCI香港ETF已恢复净流入约1.6亿港币。港股的资金面上将维持较为宽裕的状态。

行业配置方面:

(1)随着疫苗推出的确定性逐渐增强,估值偏低的银行保险、石油石化、有色金属有继续上涨的空间。

(2)可继续关注景气度较高和估值修复空间较大的交通运输、消费电子、餐饮旅游和家具家电。

(3)港股中未盈利的生物医药公司已允许被调入港股通中,从资金面为医药股带来一定的利好。考虑到部分医药公司近期回调幅度较大,投资者可逢低纳入。

(4)科技创新和国产替代仍是中期主线,近期部分互联网公司因相关负面消息而有所回调,长线投资者可逢低增配。继续看好港股中的物业、半导体、新能源产业链龙头、科技中的硬件/云计算龙头等相关行业或公司。

2、重点数据跟踪

2.1周期跟踪

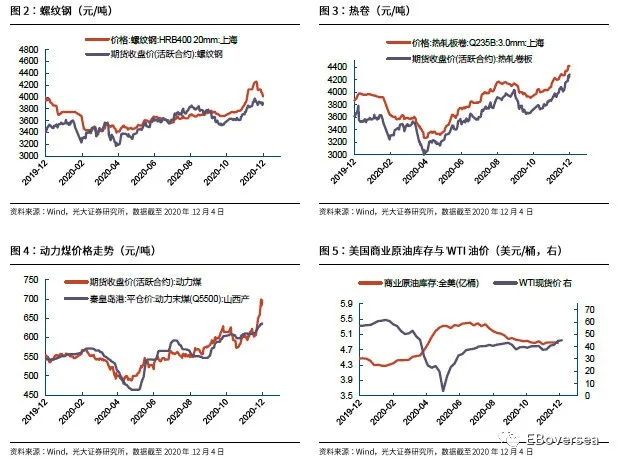

截至本周,黑色系方面,秦皇岛5500大卡动力煤为637元/吨(前值626元/吨),螺纹钢现货为4010元/吨(前值4130元/吨),热卷为4420元/吨(前值4340元/吨)。螺纹钢库存方面,全国35个地区螺纹钢库存最新为426.50万吨(前值450.43万吨),主要建筑钢材生产企业库存最新为249.49万吨(前值为233.44万吨)。

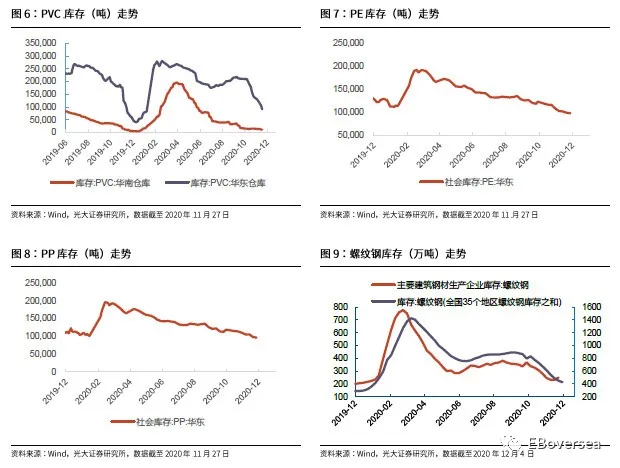

化工大宗商品方面,PVC华东库存为9.158万吨(前值11.55万吨),华南库存为1.16万吨(前值1.34万吨)。PE华东库存为9.80万吨(前值9.93万吨)。PP华东库存为9.62万吨(前值9.83万吨)。

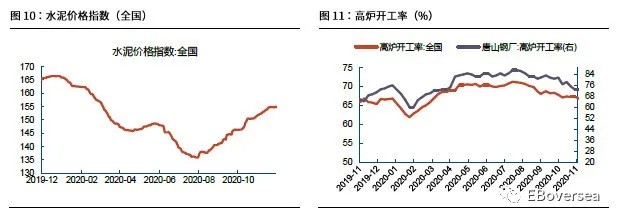

工业生产方面,水泥价格指数继续小幅上涨,本周五收于154.99点(前值154.79点);唐山高炉开工率与上周持平,最新为73.02%(前值73.02%),全国高炉开工率小幅回落,最新为66.82%(前值67.27%)。

2.2大类资产

股市方面,本周美股、A股上涨,港股小幅下跌。美股方面,本周纳斯达克指数上涨2.12%(前值上涨2.96%),标普500指数上涨1.67%(前值上涨2.27%),道琼斯工业指数上涨1.03%(前值上涨2.21%)。A股方面,本周创业板指上涨4.27%(前值下跌1.80%),上证综指上涨1.06%(前值上涨0.91%)。港股方面,本周恒生指数下跌0.22%(前值上涨1.68%)。

其他大类资产方面,本周十年期美债收益率上涨15.48%,报0.9700%;美元指数下跌1.19%,报90.6960;美元兑人民币下跌0.38%,报6.5507;伦敦现货黄金上涨3.58%,WTI现货原油上涨0.24%,至45.64美元/桶。

2.3权益大势

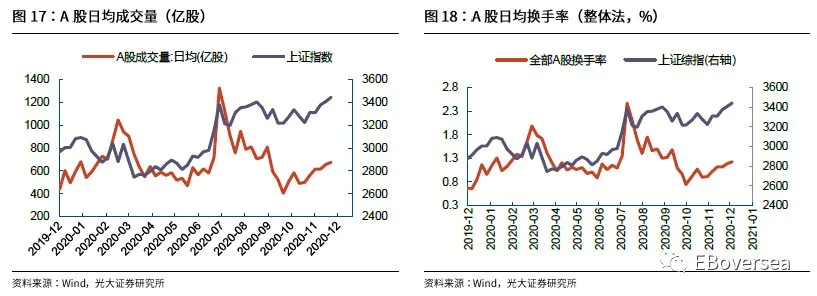

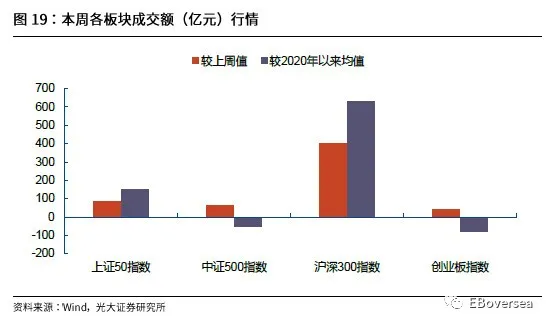

本周A股日均成交量为675.93亿股(前值656.34亿股),日均换手率为1.2268%(前值1.1897%)。分板块来看,与上周相比,本周上证50日均成交额上升87.07亿元,中证500日均成交额上升60.49亿元,沪深300日均成交额上升400.51亿元,创业板指日均成交额上升41.54亿元。

本周上证综指上涨1.06%,上证50上涨1.23%,沪深300上涨1.71%,中小板指上涨2.72%,创业板指上涨4.27%,中证500上涨1.78%,恒生指数下跌0.22%,恒生中国企业指数下跌1.54%。

从最新市盈率看,创业板指为64.13倍,位于84%历史分位;中证500为29.86倍,处于47%历史分位;上证A股为17.34倍,位96%历史分位;沪深300为15.54倍,位于96%历史分位;上证50为12.23倍,位于96%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是88%、30%、59%、75%、57%。

3、行业比较

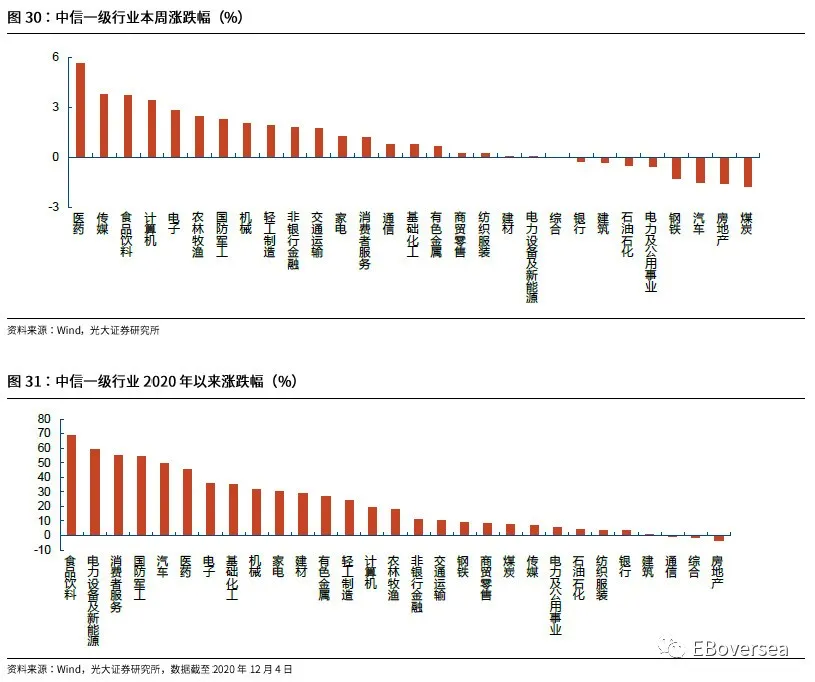

分行业看,本周中信一级行业上涨最多的行业为医药、传媒、食品饮料,而下跌最多的行业为煤炭、房地产、汽车。2020年以来,中信一级行业涨幅前五位分别是食品饮料、电力设备及新能源、消费者服务、国防军工、汽车,跌幅前五位分别是房地产、综合、通信、建筑、银行。

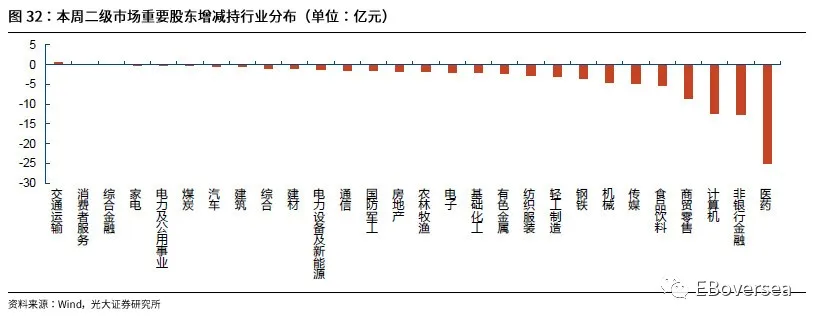

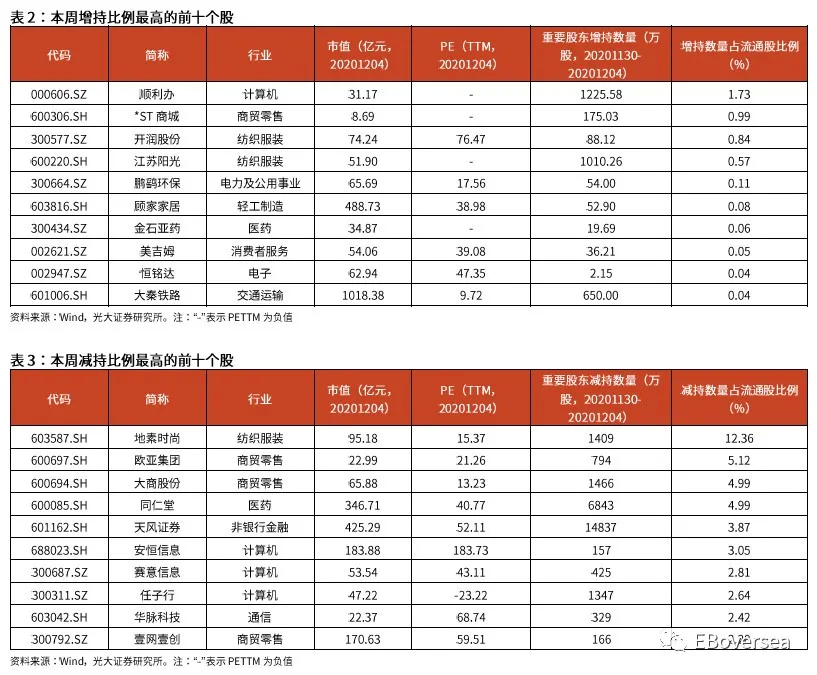

本周重要股东二级市场净减持99.36亿元(前值净减持67.55亿元),净增持最多行业为交通运输(+0.43亿元)、消费者服务(+0.02亿元);净减持最多行业为医药(-24.98亿元)、非银行金融(-12.51亿元)、计算机(-12.25亿元)。本周增持比例最高的前五个股分别是顺利办、*ST商城、开润股份、江苏阳光、鹏鹞环保,减持比例最高的前五个股分别是地素时尚、欧亚集团、大商股份、同仁堂、天风证券。

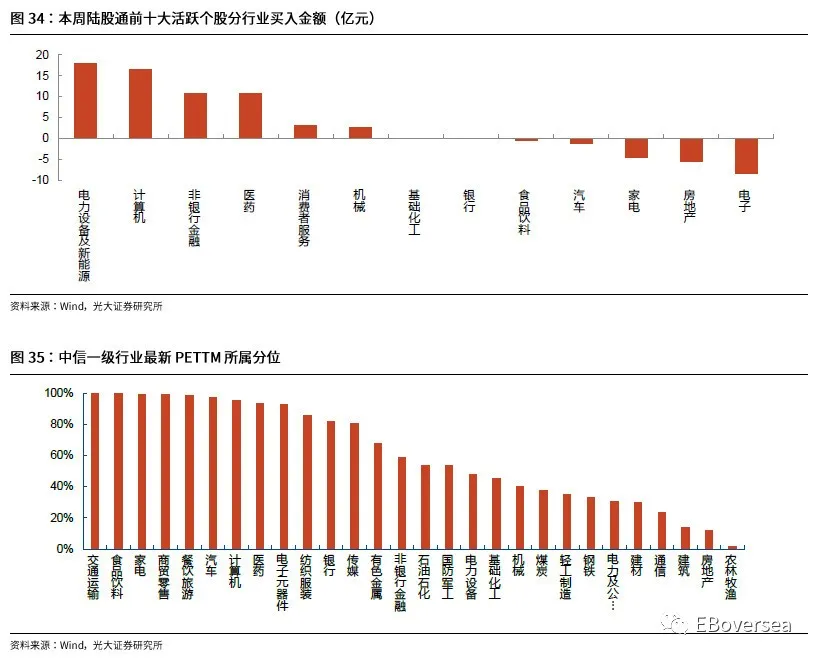

本周陆股通北向资金净流入245.40亿元(前值净流入168.50亿元),从十大活跃个股所属行业看,净买入最多的行业为电力设备及新能源(+17.84亿元)、计算机(+16.56亿元);净卖出最多的行业是电子(-8.44亿元)、房地产(-5.42亿元)。

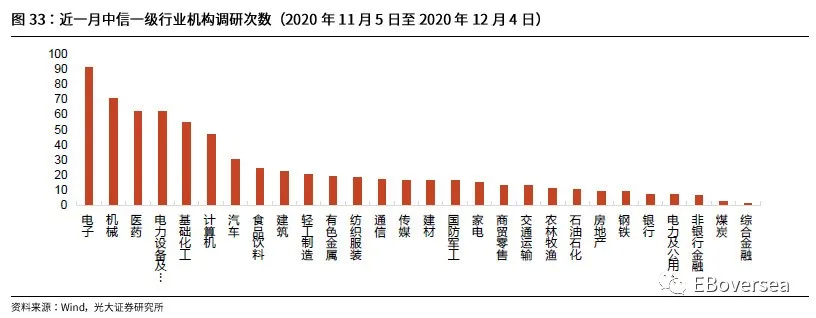

2020年11月5日至2020年12月4日,机构(含证券公司、基金公司、保险及保险资管、私募、其他)共调研上市公司426家,机构调研公司数量最多的前五个行业分别是电子、机械、医药、电力设备及新能源、基础化工;调研公司数量最少的行业是综合金融;近一月机构调研总次数最多的公司是汇川技术(11次)。

截至2020年11月27日,从PETTM历史分位来看,低于10%分位的行业有:农林牧渔(1%)。从PB角度来看,建筑(4%)、房地产(5%)、银行(9%)、石油石化(9%)低于历史10%分位数。从PS角度来看,房地产(3%)、纺织服装(4%)低于历史10%分位数。

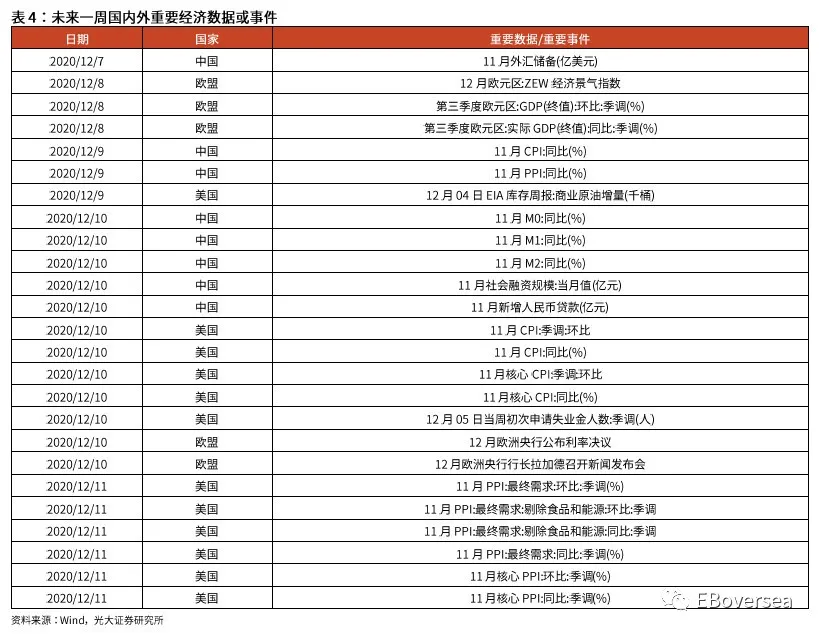

4、未来一周须知

5、风险提示

1、通胀超预期回升;2、经济增速超预期下行;3、海外市场波动加大。

(编辑:王岳川)