由华润置地(01109)分拆的华润万象生活(01209)是一家什么样的公司,国际顶级基石为什么一致看高?

作为一家具有极强零售消费属性的社区及资产服务提供商与平台,华润万象生活将于12月9日挂牌上市。据了解,华润万象生活在公开发售市场获得近30倍超购,针对机构投资者的国际配售也出现显著超购。

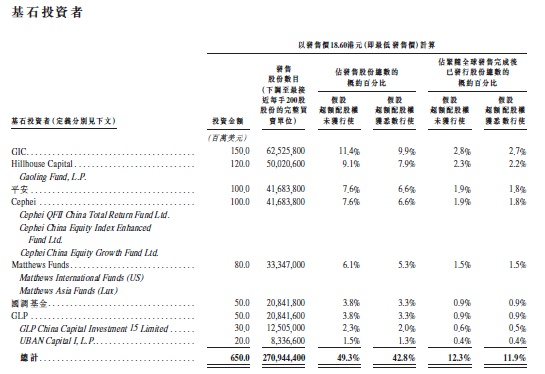

智通财经APP注意到,华润万象生活的基石认购阵容非常豪华 ,7家基石(GIC、高瓴、平安、润晖、国调、Matthews、GLP),合计认购6.5亿美金,占高端绿鞋前发行规模41.1%,包含了国际及中资背景最顶级的投资机构。

这是今年众多IPO发行中,国际知名主权基金GIC为数不多的几单基石投资之一,体现了顶级投资人对公司基本面的高度认可。

顶级投资人的瞩目,源于华润万象生活与其它物业股企业截然不同的属性。根据弗若斯特沙利文报告:按2019年物管总收入计算,排名第五;按2019年购物中心管理收入计算,排名第二;按2019年重奢购物中心管理收入计算,排名第一。

这就是华润万象生活给予的底气:服务的购物中心是中国领先的重奢购物中心;管理的物业则是全国的高端写字楼和住宅物业。

更重要的是,华润万象生活在业务组合、业务模式方面独树一帜,实现了模式“升维”,更多地是围绕“全业态”中“全客户”的生活需求提供“全服务”,更加具有消费的概念和属性。

商业运营服务的高毛利率

如果拆分华润万象生活的招股书,会发现几组有意思的数据。

从聆讯后的资料可知,截至2020年6月30日,其提供物业管理服务的住宅及商业物业建筑面积约1.066亿平方米,提供商业运营服务的购物中心建筑面积约560万平方米,两项均属物业股前列。

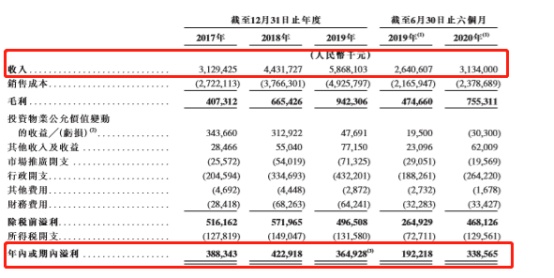

从财务数据而言,2017—2019年公司的收入分别为:31.29亿、44.32亿、58.68亿,复合年增长率为36.93%;2020年第二季度收入31.34亿,较同期26.4亿同比增长18.68%;

2017—2019年公司的净利润分别为:3.88亿、4.23亿、3.65亿。2020年第二季度净利润是3.39亿,较同期1.92亿同比增长76.13%。

如果不出意外,则华润万象生活2020年全年的净利润将会超过6亿元,创下历史新高。

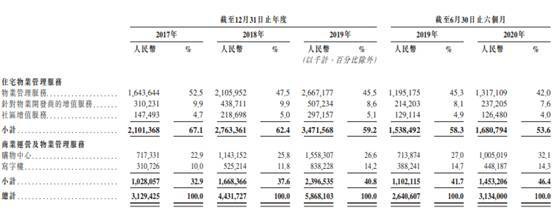

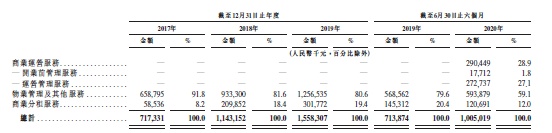

细分来看,2017年至2019年以及2020年上半年,华润万象生活住宅物业管理服务的营收分别为21.01亿元、27.63亿元、34.72亿元、16.81亿元,分别占收入的67.1%、62.4%、59.2%及53.6%;商业运营及物业管理营收分别为10.28亿元、16.68亿元、23.97亿元、14.53亿元。

这组数据有意思之处在于,从2017年开始,虽然住宅和商业运营收入都是实现了持续的增长,但住宅的收入占比一直在下降,商业运营及服务收入占比一直在提高,比例更在2020年上半年达到46.4%的占比,较之2017年增长13.5个百分点。

这种比例的更替,即彰显华润万象生活商业运营及服务板块发展的强大韧性,亦从另外一面展示公司板块业务重心的发展变化。

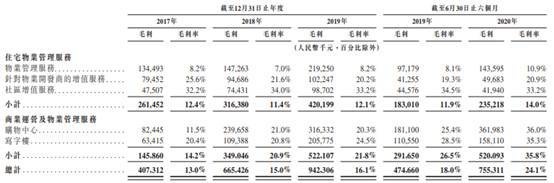

商业运营收入的增加,也抬升了华润万象生活整体的毛利率。

过去三年,华润万象生活的整体毛利率分别为13%、15%、16.1%;今年上半年,它的整体毛利率提升至24.1%,呈现持续走高趋势。这其中主要是商业运营收入的贡献。作为例证,2020年上半年,住宅物业管理业务的毛利率仅为14%,但商业运营收入的毛利率高达35.8%。

商业运营收入高毛利率背后,隐藏着华润万象生活全业态发展模式的秘密。

一体化的生活管理+消费生态的服务体系

如果去到中国每一个城市的万象城,会发现其不仅仅是一个购物中心,而是多维的城市综合体。

万象城是集酒店、写字楼、生态公园、购物中心、会所、城市超级寓所为一体的多功能、现代化、综合性城市多维空间;外加配套的幸福里住宅,使得华润万象生活可以建立起一体化的生活管理+消费生态的服务体系。

这就是华润万象生活区别于其它传统物管公司的核心所在,即背依如此的物业生态链,构建起的强大社区增值服务竞争力。

传统物管公司的业务主要集中在“保洁、保安、保绿、保修”等传统的“四保”业务,不少领先企业虽然在发力社区增值服务业务,但还面临着各类各个细分领域的专业服务提供商(包括各类电商巨头、垂直服务商等)的激烈竞争;而华润万象生活则通过组合其旗下社区服务、商业运营和写字楼运营等业务板块,建立起服务人生活、购物、工作全方位需求的生活服务平台,从而打造了一个互相引流、相互促进的消费生态系统。

举例而言,华润万象生活购物中心板块的“一点万象”计划拥有超过1,000万会员,住宅板块的“悦家”计划拥有79万会员,写字楼板块的“Officeasy”等会员计划拥有约6万会员;庞大而稳定的客户基础构成了华润万象生活可变现的私域流量;而通过业态之间相互引流,公司则能够充分有效地实现流量变现,从而将服务“做深”、充分挖掘客户价值。

数据是最有利的说明。在住宅物业管理服务板块中,华润万象生活社区增值服务约占2020上半年分部收入的8%、分部毛利的21%。

在商业运营服务方面方面,服务收入的增长主要源于两方面:购物中心在管建筑面积增加;自2020年1月开始向购物中心提供商业运营服务。

数据显示,上半年的物管中心商业运营收入为2.9亿元,而此前该数字为零,由此进一步拉动了购物中心营收的增长。

华润万象生活如此的模式,在概念意义上为全业态物业管理及商业运营服务。

全业态物业管理及商业运营服务市场主要包括为各业态提供的物业管理服务及增值服务,以及为购物中心及写字楼提供的运营服务。通过采用全业态的发展模式,市场参与者可以分散收入来源,提高品牌知名度,并利用多业态的协同效应,将各类资源整合到产业链中。

在中国全业态物业管理及商业运营服务市场,中国仅少数参与者成功将业务扩展至全业态,这使得华润万象生活极具市场优势。

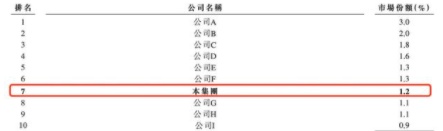

根据弗若斯特沙利文的资料,中国全业态物业管理及商业运营服务市场十大公司占2019年市场总收入约15.3%,而华润万象生活排名第7,占市场份额1.2%。

华润万象生活的成功,另一大助力是来自母公司的消费领域的产业布局支持。

华润集团在2020年财富500强中排名第79位,在零售、健康和金融等领域有广泛布局且处于业内领先地位。依托华润集团和华润置地,华润万象生活的各业务板块之间的互动,打破了业态的边界,可以构建了一个独特的消费生态系统。

招股说明书显示,华润集团及华润置地为华润万象生活的两大客户,2017年至2020年上半年所贡献收入合共分别占总收入的31.2%、32.2%、32.3%、36.0%。

未来估值几何?

数据显示,中国全业态物业管理及商业运营服务市场收入总额由2014年的2828亿元增加至2019年的4709亿元,年复合增长率为10.7%,随着国内商业运营市场的日趋成熟,该市场规模将不断扩大,预计2019年至2024年的复合年增长率为8.2%。

背依着华润集团和华润置地,未来华润万象在全业态物业管理及商业运营服务市场的排名将进一步提升。

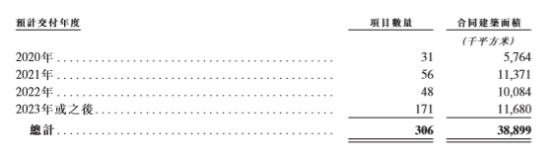

招股说明书同时显示,在未来3年内,根据华润置地各楼宇及购物中心交付面积的增长,华润万象生活的在管物管面积将迎来爆发性增长。2020年新增在管建筑面积为576万平方米,但2021-2023年每年的新增在管建筑面积均在1000万平方米以上。

与此同时,据媒体报道,在华北、华东、华南、华西、华中各大区,华润万象生活已在近日全面启动“寻求项目合作计划”,合作方式包括管理输出、承租经营、商管公司收并购。

据智通财经APP了解,根据各区域寻求项目合作计划,其合作的业态稍有不同,例如华东大区包括了购物中心和写字楼,华北、华西则只有购物中心。

虽然大部分物业管理服务企业的服务的主要业态为住宅物业或小规模的非住宅物业,但有少部分头部企业已开始进行全业态布局,而华润万象生活是践行最早、亦是最成功的少数头部企业之一。

在华润万象生活的服务体系里,住宅和商业运营收入都是集中在一线与二线城市。细分而言,住宅方面的幸福里,是每个城市的高端住宅物业;万象城则是中国高品质的购物中心,是中国购物中心行业的领跑者。根据中国购物中心等级评价标准,2019年评定重庆万象城、青岛万象城、成都万象城为国家五星购物中心。

在智通财经APP看来,未来具有多业态多区域协同发展的市场参与者将具有竞争优势,增值服务是其中关键,能够培育社区增值服务的物业公司将会跑赢同业。从这一方面而言,具备天然的开放性和平台属性,背依华润集团和华润置地产业优势,加之业务基本在一二线城市的的华润万象生活无疑将可创造更多价值。