本文来自微信公众号“李超宏观研究与资产配置”,作者:李超、张迪。

内容摘要

中国经济增速超过潜在增速

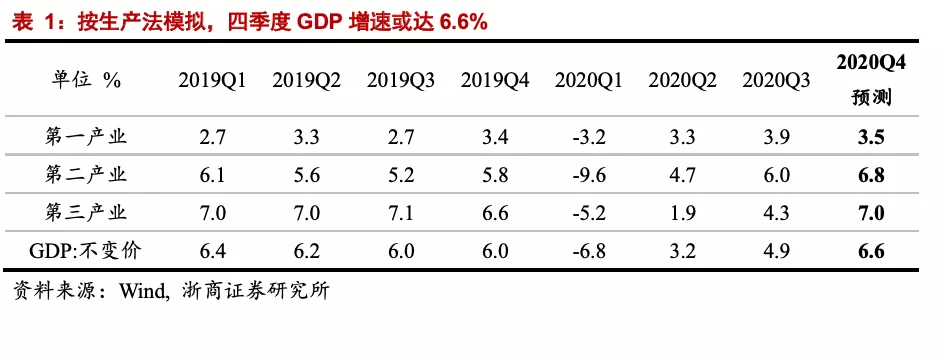

供需两旺,中国四季度GDP增速有望超出潜在增速。需求端三驾马车消费、投资、出口仍在持续复苏的通道当中;供给端,工业和服务业生产表现强势,10月工业增加值大超预期,11月中采制造业和非制造业PMI均创年内新高。结合各行业开工率高频数据的良好表现,预计四季度GDP增速或达6.6%左右,超出经济潜在增速。

油价未上行有其独特逻辑

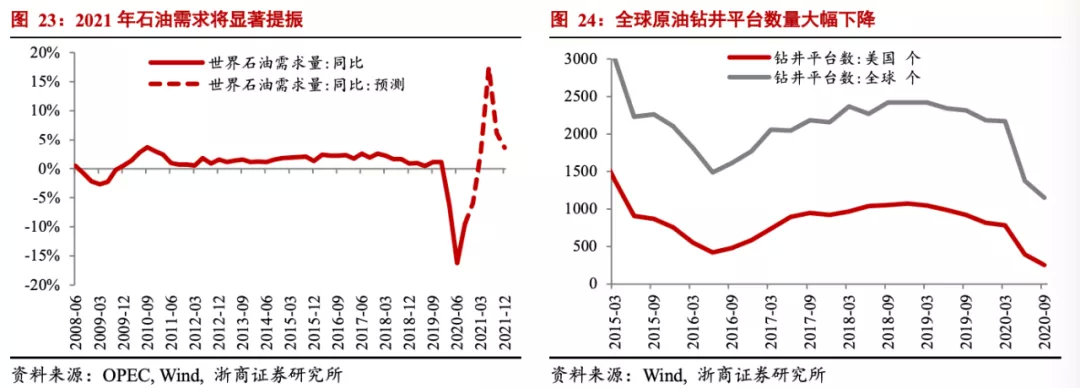

原油价格持续在低位震荡,导致PPI修复不及预期,掩盖了大宗商品价格的上涨。油价未上行有其独特逻辑:一方面,航空、游轮等客运交通受卫生事件影响较大,拖累原油需求复苏。交通运输是原油消费结构中占比最大的一项,目前卫生事件仍在蔓延,主动和被动的“社交距离”制约客运交通的复苏,石油消费需求修复遇到瓶颈。另一方面,OPEC+从2021年1月起原油减产规模下降,供给端有上升压力。俄罗斯、伊拉克、尼日利亚、阿联酋等多国先后表示2021年有增产意愿;与此同时,全球经济复苏预期日渐增强,疫苗应用之后原油消费有望迅速提振,因此即使减产协议达成共识,各产油国也有偏离协议增产的可能性。

大宗商品价格创新高的有哪些?

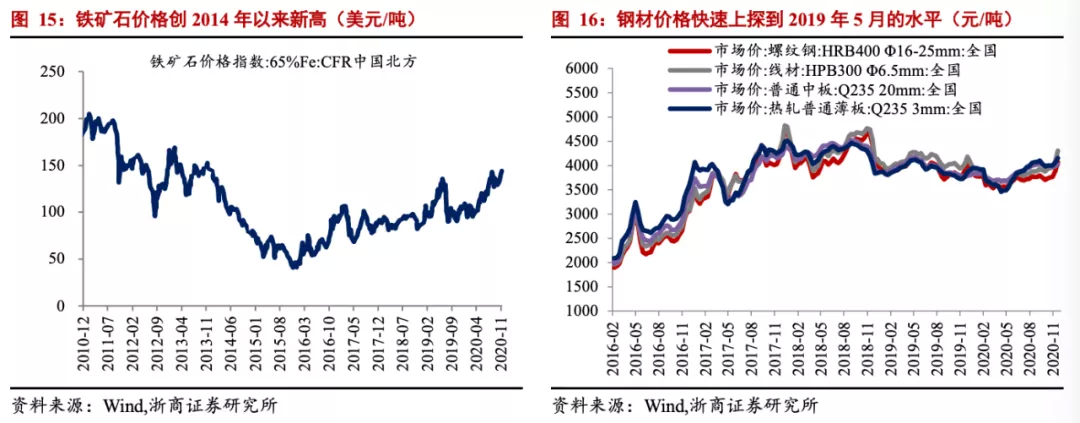

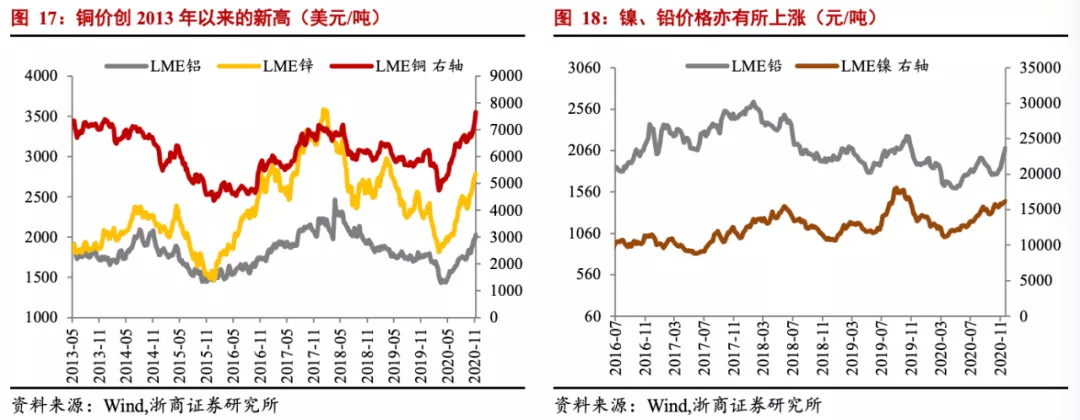

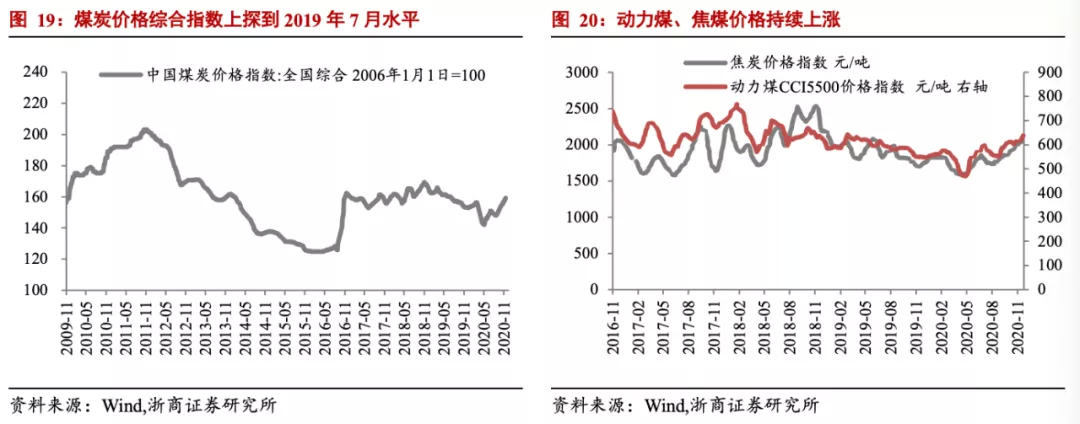

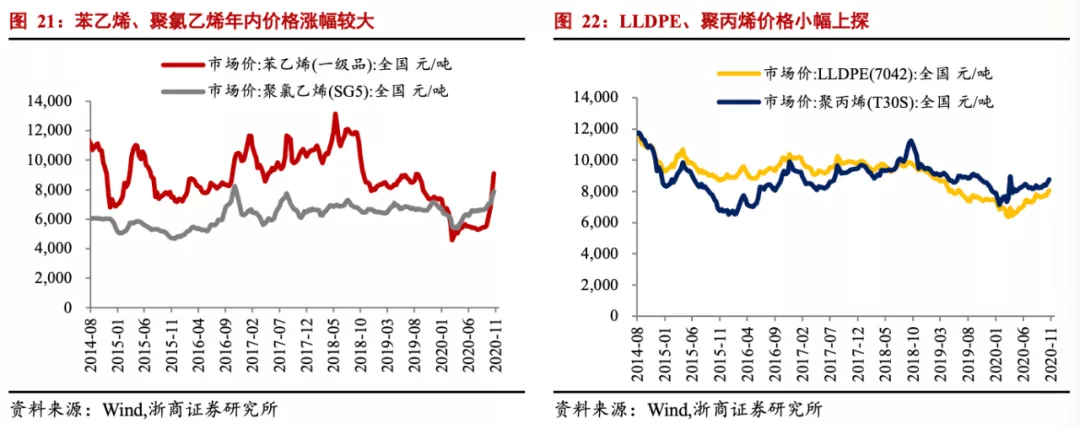

大宗商品中,目前涨价最明显的品种集中在黑色金属产业链、有色金属,以及一部分化工品。黑色金属产业链中,铁矿石价格创2014年1月以来新高,螺纹钢、线材、中板、热轧薄板等钢材价格也达到2019年5月的高点。有色金属方面,大宗商品铜、锌、铝价格普涨,其中LME铜价创2013年3月以来新高。受拉尼娜事件带来的冷冬预期和中澳关系暂时紧张的影响,煤炭价格同样持续上涨,焦炭、动力煤价格均创到2019年3月以来的新高。部分化工品也出现了明显涨价,聚氯乙烯年内涨幅12%,价格创2016年11月以来新高,主要对应建材、包装行业;苯乙烯年内涨幅23%,价格创2018年10月以来新高,对应的终端需求主要为建筑材料、机械制造领域。

未来还会有哪些涨幅大?

再通胀进行中。我们判断2021年全球通胀的高点出现在二季度,未来一个阶段仍将有大宗商品价格不断突破现在的位置。2021年一季度之前,由于疫苗尚未广泛应用,全球供需局面整体维持,目前的商品涨价格局有望延续。汽车、家电、专有设备、电气机械、建材等终端需求有望持续提振铜/锌/铝等有色品种、苯乙烯等化工产品以及各类钢材价格。

贯穿2021年最主要上涨的价格将是与新能源产业关联度高的品种。2021年全球发展清洁能源的趋势已十分明确,中美欧日均有发展绿色基建的计划,全球新能源的共振周期将提振相关品类需求,铜、铝、镍、钴、锂有望受益。

病毒变异导致卫生事件二次爆发;中美关系超预期变化

目 / 录

正 文

> 中国经济增速超过潜在增速

供需两旺,中国四季度GDP增速有望超出潜在增速。

从需求端三驾马车看,消费、投资、出口仍在持续复苏的通道当中。消费方面,居民收入随着经济复苏渐进修复,消费能力和消费信心持续提振,之前受制于社交距离的可选消费品和服务类消费也在快速修复。投资方面,地产投资仍具韧性,年末房企冲量,房企有加速销售尾款回收的压力和意愿,被动再投资链条对建安投资形成有力支撑;下游需求改善,企业利润转正,制造业投资也呈现确定性修复态势。出口方面,海外供给修复缓慢,需求缺口仍需中国供给填补,部分新兴市场国家订单转移至我国,叠加美国库存筑底,补库特征凸显,中美库存有望共振,出口仍将有强劲表现。

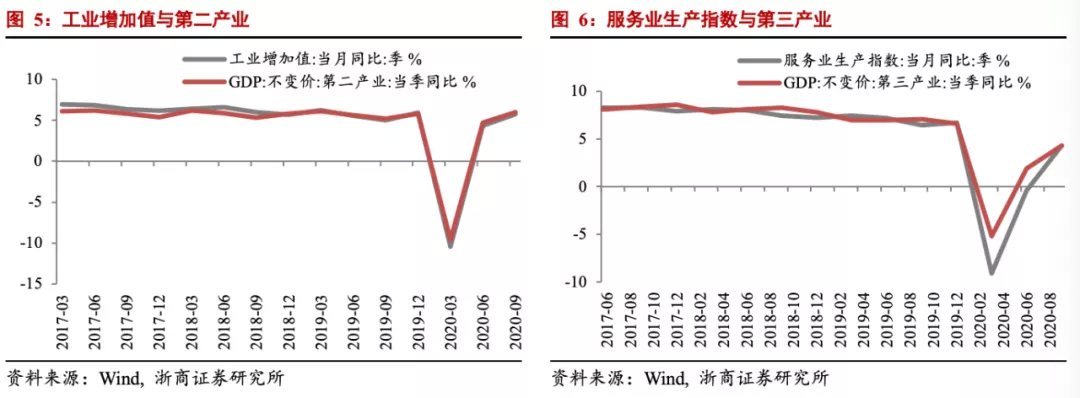

从供给端看,工业和服务业生产表现强势。10月份工作日比去年同期少两天,但工业增加值同比增长6.9%,大超市场预期,10月服务业生产指数同比增长7.4%,达到2019年4月以来最高值。11月中采制造业PMI大幅上升0.7个百分点至52.1%,非制造业PMI上升0.2个百分点至56.4%,二值均创年内新高,提示经济环比复苏力度甚至超过大力推动复工复产的3月份,工业增加值和服务业增加值有望继续良好表现。

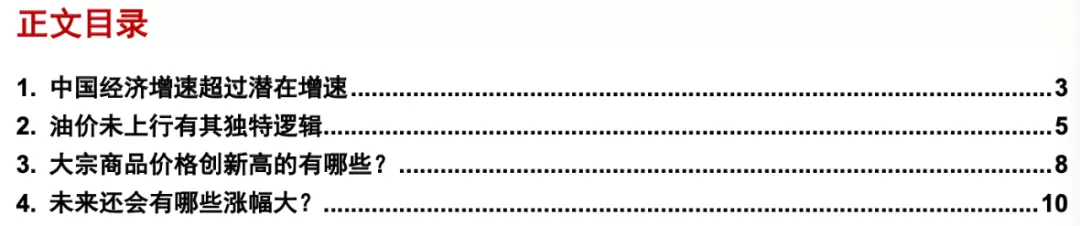

从开工率的高频数据来看,四季度各行业产能利率均高于2019年同期,钢材、汽车、纺织服装等行业表现尤其显著。

> 油价未上行有其独特逻辑

原油价格持续在低位震荡,导致PPI修复不及预期,掩盖了大宗商品价格的上涨。

原油是现代工业经济中最重要的能源品种和战略资源之一,被称为“工业的血液”。作为第二次工业革命后最重要的大宗商品,原油具有很强的不可替代性,能源、化工、农产品等几乎各个行业的生产成本都会受到原油价格直接或间接的影响,原油价格的波动也因此与整体PPI走势几乎一致。回顾历史上几次完整的通胀周期,通胀的起落、转折都与原油价格密切相关。因此,本轮原油价格的低迷导致PPI修复不及预期,掩盖了其他大宗商品大幅上涨的事实。

油价未上行有其独特逻辑:

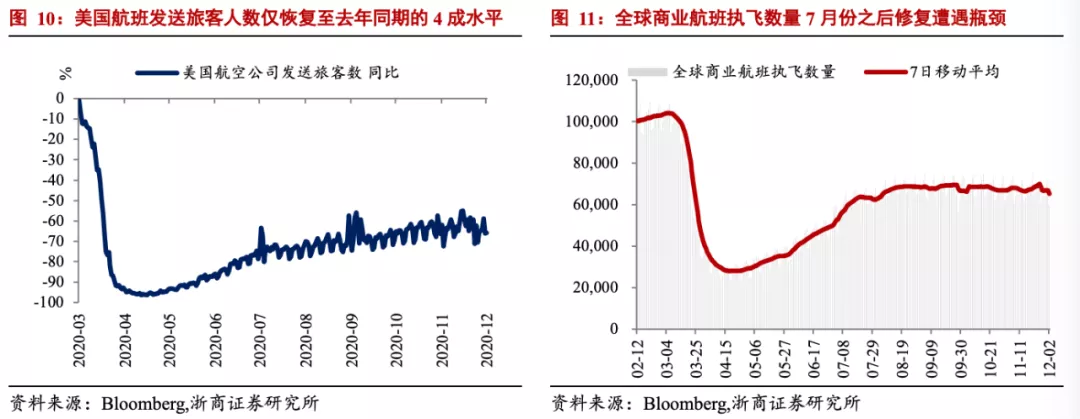

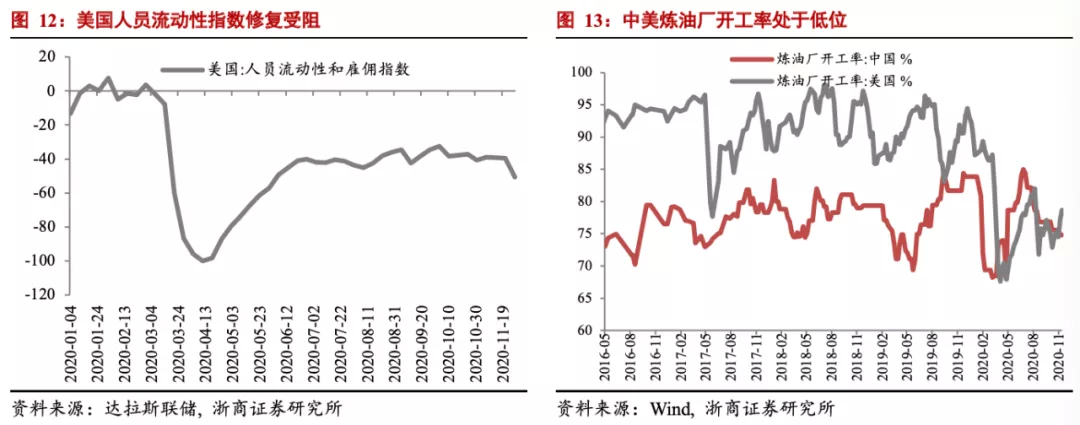

首先,航空、游轮等客运交通受卫生事件影响较大,拖累原油需求复苏。卫生事件尚在蔓延,全球交通运输修复较慢,而交通运输是石油消费结构中占比最大的一项,因此拖累了原油消费量向上修复。10月底以来,卫生事件在欧美国家再次复发,多个国家和地区再次实施“封城”,且目前跨国之间的人员往来依然受到较大限制,自愿或强制的“社交距离”要求制约着客运行业修复。从数据上来看,全球原油消费量修复遇到瓶颈,全球商业航班执飞量8月份之后增长也出现停滞,美国航班发送旅客人数仅恢复至去年四成水平,原油需求复苏仍要等待疫苗的大规模应用。另外,中美炼油厂开工率同样处于较低水平,中国复工复产早已完成,基本可以判断是石油消费需求不足导致开工率较低。

其次,OPEC+从2021年1月起原油减产规模下降,供给端有上升压力。根据OPEC+原本的减产协议约定,2021年1月起,减产规模由之前的770万桶/天缩减至580万桶/天,12月3日OPEC+会议达成共识,1月份减产规模暂时调整为720万桶/天,供给压力边际增加。产油国俄罗斯、伊拉克、尼日利亚先后表达了在2021年增产的意愿,阿联酋表示目前的减产配额有失公允。另外,全球经济复苏预期日渐增强,疫苗广泛应用之后原油消费有望迅速提振,因此即使减产协议达成共识,各产油国也有偏离协议增加产能的意愿。

从中长期角度出发,原油价格上行也受到一定制约:

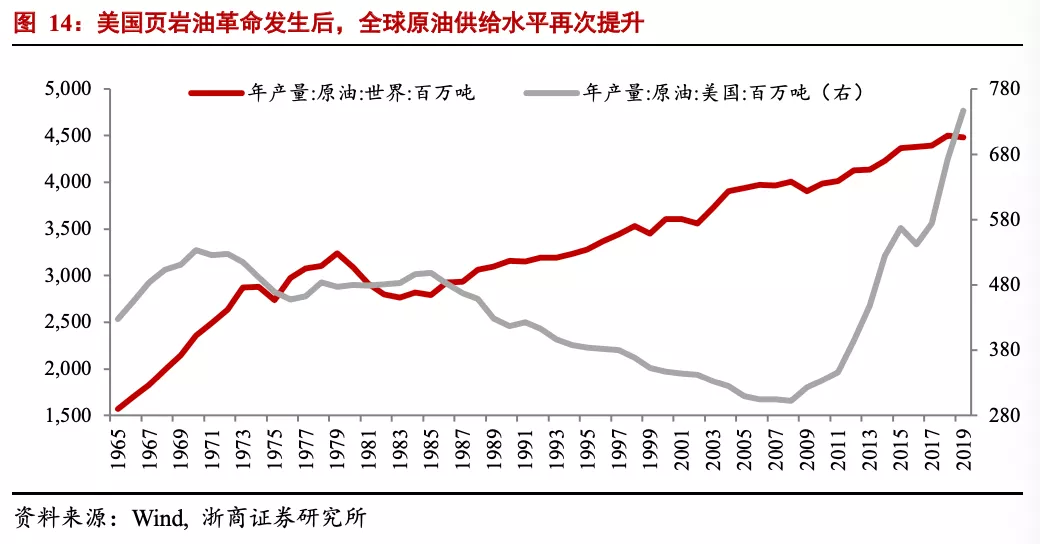

供给端,美国“页岩油革命”使得全球原油供给水平再次提升,原油博弈格局重塑。自从美国页岩油广泛开采之后,全球原油市场的竞争格局发生了巨大改变,原油供给比过去任何时候都更加充分,原油价格的博弈打破了原本的均衡。现阶段,美国页岩油开采成本约在45~55美元,一旦当油价回升至50美元附近时,美国油井新开工意愿将大幅提振,进一步争夺市场份额,这是OPEC国家不愿意看到的结果。

需求端,海外主要经济体经济增长和原油需求相关度在下降。海外主要经济体经济增长和原油需求相关度在下降。原油是诸多工业生产的原料和燃料,其消费需求很大程度上由实体经济的增长速度决定。但是,伴随着美国、欧盟和中国逐渐收紧的环保排放法规以及绿色投资计划,叠加生物乙醇、电动化等新能源替代技术的快速推广,我们认为清洁能源进入快速增长通道,虽然能源结构的变化难以体现在一朝一夕,但经济和石油需求之间的相关性将不可逆地减弱。

> 大宗商品价格创新高的有哪些?

大宗商品中,目前涨价最明显的品种集中在黑色金属产业链,部分有色金属,以及一部分化工品价格。

黑色金属产业链方面,12月1日铁矿石价格指数达到144.6美元/吨,达到2014年1月份以来的新高。原材料价格上涨,终端需求有支撑,各类钢材也出现普涨,螺纹钢、线材、中板、热轧薄板等钢材价格均快速上探到2019年5月的水平。

> 未来还会有哪些涨幅大?

再通胀进行中。我们判断2021年全球通胀的拐点出现在二季度,未来一个阶段仍将有大宗商品价格不断突破现在的位置。

2021年一季度之前,由于疫苗尚未广泛应用,全球供需局面整体维持,目前的商品涨价格局有望延续。国内需求持续改善,中国供给优势填补全球缺口的逻辑延续,与出口产业链和地产关联度高的工业品景气度将延续。汽车、家电、专有设备、电气机械、建材等终端需求有望持续提振铜/锌/铝等有色品种、苯乙烯等化工产品以及各类钢材价格。

贯穿2021年最主要上涨的价格将是与新能源产业关联度高的品种。2021年全球发展清洁能源的趋势已十分明确:欧洲已出台7500亿欧元的预算用于绿色投资;拜登在竞选过程中也反复提及绿色基建,日本首相菅义伟也计划日本在2050年将实现国内温室气体净零排放;我国十四五规划中也将发展新能源列为重点目标之一。全球新能源的共振周期将提振相关品类需求,铜、铝、镍以及目前价格相对处于低位的钴、锂有望受益。

另外,原油价格修复有望带动石油化工产业链普涨。2021年全球进入疫后经济复苏阶段,化工企业产能修复叠加出行需求回暖,原油消费量将快速提振。供给方面,OPEC+减产协议将在整个2021年维持,原油钻井平台数量大幅下降的背景下,供给修复也较难一蹴而就。流动性充裕、风险偏好抬升、弱美元环境等诸多因素均有利于原油价格回升。

(编辑:张金亮)