三季度国内经济大面积复苏,各行各业均呈现出勃勃生机一片,各大上市公司业绩均大幅改善。然而在这样大好的环境下,作为国内医药研发巨头,中国生物制药(01177)却交出一份归母净利润同比下降18%的成绩单,令人瞠目结舌。

Q3归母净利同降21.9%

智通财经APP观察到,11月30日,中国生物制药发布三季度业绩报告。报告显示,2020年1-9月,公司营业收入181.26亿元人民币(单位下同),同比下降6.2%;归母净利润18.5亿元,同比下降18%;扣除无形资产摊销、金融资产公允价值变动及可转债等因素影响后,经调整的净利润为22.9亿元,同比下降11.7%。单三季度来看,公司营业收入54.8亿元,同比下降19.4%;归母净利润为6.4亿元,同比下降21.9%。

分领域来看,前三季度公司肝病用药销售额约30.52亿元,同比下降38.6%,其中单三季度收入8.03亿,同比下滑52.0%,肝病主要受恩替卡韦集采影响较大。

抗肿瘤板块,作为中国生物制药的长期接力棒,前三季度抗肿瘤收入57.9亿,同比增长37.8%,占总收入比重的32%;第三季度抗肿瘤用药收入为17.8亿,同比增长仅8.4%,增速较上半年大幅放缓。中国生物制药有12000多名销售人员,销售网络遍布全国,实现90%以上的医院覆盖率,销售能力非常强,且三季度国内医院门诊量已经接近恢复公共卫生事件前正常水平,理论上,公司的抗肿瘤业务收入增速不应该只有8.4%。此外,和销售能力差不多的恒瑞医药相比,三季度恒瑞医药的抗肿瘤板块增长强劲,单三季度公司归母净利润取得20.74%的增长水平,如此看来目前中国生物制药的抗肿瘤板块仍较难扛起公司业绩大旗。

另外,尽管呼吸系统领域及抗感染领域增长势头强劲,但无奈基数过小,也难成气候。资料显示,公司的呼吸系统领域前三季度收入9.64亿,同比增长17.3%,其中单三季度收入3.7亿,同比增长35.6%;抗感染领域前三季度收入10.7亿,同比增长19.5%,单三季度收入3.1亿,同比增长14.6%。从营收角度来看,这两个领域规模尚小,因此也并没有让中国生物制药走出集采的影响。

再看费用,公司的研发费用率稳定、销售费用率略减。前三季度中国生物制药研发费用21.1亿,占收入11.6%,与去年同期的11.2%基本持平,其中创新药、生物药占研发开支比例达47%、12%。销售费用68.6亿,占收入37.9%,高于去年同期的39.3%减少1.4%,主要由于集采品种增加销售费用下降。

大品种仿制药难抗集采刀,me too创新难卖高价

靠传统大输液盈利的中国生物制药,在葡萄糖原料项目和氟哌酸项目接连失利后,经过调研当时市场格局,将企业定位为肝病研发。

1987年,国际上甘草酸治疗肝炎的技术刚刚取得突破性进展,中国生物制药变研发并成功推出甘草酸治疗肝炎的第二代产品——“强力宁”,由于该产品大获成功,因此接下来的很长一段时间内,公司都是以肝病治疗用药为主,并且在肝病市场取得龙头的地位。也正是肝病用药,为中国生物制药后续其他产品管线的研发奠定了强有力的基础,成为国内当之无愧的“首仿之王”。

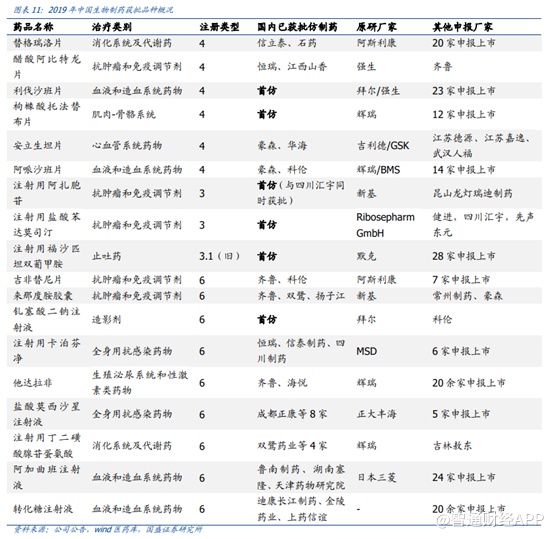

2019年公司获批18个仿制药,其中6个都是首仿,另有6个品种国内获批企业不多于2家,一致性评价方面,2019年中国生物制药共有13个品种通过一致性评价,名列各传统仿制药企业前茅。

前三季度,公司在研发管线继续保持良好的成绩,包括生产批件11件,通过化药一致性评价(或者视同通过)15件,新临床批件6件,完成临床试验新申报生产2件,新申报一致性评价6件。

但首仿也是仿,归根结底还是逃不过集采的压力。从2019年的药品获批品种来看,仅钆塞酸二钠注射液、注射用阿扎胞苷、醋酸阿比特龙片、来那度胺胶囊等少数几个产品的竞争相对缓和、现有竞争对手和在研厂家都比较少以外,其余产品后续在研公司都比较多。在当下集采频率越来越快的时代下,即便是首仿,也只能赚取两三年的超额收益。

而随着集采品种范围的进一步扩大,仿制药想像过去那样继续持续贡献业绩也变得相当困难。也因此,公司采取“仿创结合”的方式,利用仿制药赚取现金流,为创新药提供资金基础。

从战略角度来看,中国生物制药这一举措相当正确,但是医改进程不断加速,大品种仿制药能否再维持长期的现金流供应也成了问题。就拿公司的产品恩替卡韦来说,2014-2017年,恩替卡韦的全球销售额一直在10亿美元以上,占据全球乙肝市场巨大的市场份额。同国外市场相似,我国核苷(酸)类乙肝用药逐渐成为治疗乙肝的主流用药,样本亿元销售额排在首位的是恩替卡韦,2018年恩替卡韦样本医院销售额为18.97亿元,市场份额为68%。但由于带量采购降价,2019年样本医院恩替卡韦销售额为13.97亿元,同比下降22.78%,彼时仅仅是“4+7”带量采购的影响。第二次联盟区集采同样降价,今年1月份开始实施,可以看到今年集采推进后,样本医院的销售额会进一步下降,也就意味着产品空间大打折扣。

如此看来,再大品种的仿制药也扛不住集采的刀,而公司后续仍有多款大品种仿制药,如布地奈德、利伐他班、来那度胺等,若这些产品也集采,那么公司还能指望这些大品种仿制药贡献现金流多久?

再看创新药部分,在创新药布局方面,公司也主要是me too类创新药,如PD-1、利妥昔单抗、阿达木单抗、贝伐珠单抗等,明年几款重磅产品也会陆续上市。在医保谈判之前,凭借着公司强大的销售渠道,成绩自然也不会太差,不过在me too类创新药泛滥、医保谈判持续压低价格的的情况下,这些药很也不会给予太高的估值。

近期医保正在谈判,其中便有PD1,有媒体报道恒瑞可能会将PD1的价格拉到3-5万/年治疗费用,而中国生物制药的PD1要明年才会上市,尚未上市,竞争对手就将价格拉到极低的地步,因此中国生物制药想在PD1上赚大钱,恐有难度。

综合来看,对于中国生物制药而言,“仿创结合”理念极好,但在集采的大环境下,过去的首仿大品种风光不再,而me too类创新也难逃医保谈判大关,因此在公司有真正1类创新药之前,中国生物制药丰富的研发管下下也不过如此。