本文来自万得资讯。

近期卫生事件疫苗方面取得突破,加上美国僵持许久的卫生事件救助谈判迎来转机,使华尔街获得提振,一项衡量金融市场对美国未来通胀预期的指标升至18个月高位。不过,分析人士提醒称,投资者仍应意识到,通缩风险并未消失,因为在较低的利率和流动性支持政策刺激银行放贷和货币流通速度之前,难以看到持续的通胀。

12月1日,一个由美国两党议员组成的小组公布了一项规模9080亿美元的救助提案,民主党和白宫的谈判代表也将恢复谈判。

该消息推动美股上涨,避险美国国债价格下跌。在市场乐观情绪带动下,美国10年期通胀保值债券(TIPS)损盈平衡通胀率触及1.824%,为2019年5月以来最高水平。

Bytown Capital的Miles Ruttan近日表示,通胀在不远的将来确实会上升,甚至可能超过决策者所能承受的速度,然而,一些迹象表明,大型银行(一级交易商)继续押注,在持久的通胀力量占据上风之前,短期内会再出现一轮通缩,或者至少某种程度的停滞。

银行放贷不够快,不足以产生明显的通胀压力

Ruttan指出,在以债务为基础的美国经济体系中,要想实现官方CPI通胀水平不断上升,乃至金融资产价格持续上涨,就需要增加放贷。

今年,为支撑受卫生事件冲击的经济,全球央行印钞规模创下纪录。在美国,M2货币供应同比增速达到了20%以上。即便如此,在3月流动性首次扩大后,银行仍稳步收紧了放贷标准。

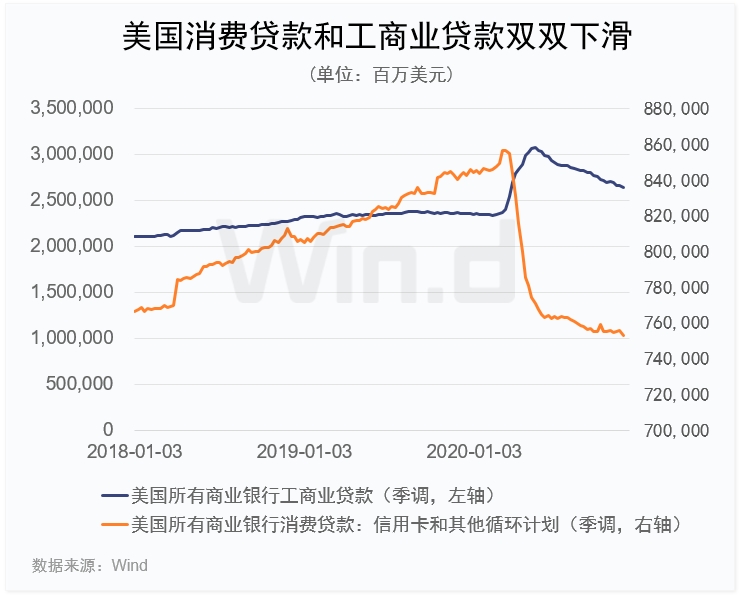

如上图所示,美国消费贷款和工商业贷款仍在下滑,这暗示美联储可能只是让市场“通货再膨胀”,银行却认为最严重的金融损失尚未被消化吸收。一级交易商还没准备好跟随美联储的脚步,拿他们的资本冒险。

回顾过去,上一次金融危机爆发后,直到2014年,工商业贷款才超过2008年的峰值。虽然这一次未必要花六年时间才能让银行产生真正的通胀,但鉴于交易对手风险依然存在,银行的表现像是放贷条件和货币政策仍然太紧。尽管今年采取了前所未有的财政和货币政策行动,但是,若决策者希望银行克服困扰经济和资产负债表的巨大债务负担,还需更多的努力。

美联储行动空间有限

Ruttan称,还有一个难题在于,在2020年危机爆发之前,美联储已将利率降至2%以下,这意味着留给美联储降息和放松金融条件的空间很小。在2000年利率触及零之前,美联储有超过600个基点的下调空间,2008年时也有500多个基点。在这场可能是史上最严重的经济危机中,联邦基金利率下调200个基点不会起到太大的刺激作用,只会略微减轻资本破坏的影响。但是,美联储并未选择将利率下调至-2%或-3%,而是守住零线,并为今年创纪录的美国国债发行提供融资,以及在公开市场购买资产。

值得注意的是,当美联储购买新发行的美国国债时,美国的货币供应扩张速度最快。就目前而言,在美国新一届政府上台前,不太可能有新的财政支出。在至少还有几个月没有新的国债发行的情况下,美联储只能通过紧急流动性工具将现有证券货币化,这意味着货币供应扩张会减弱。因此,在国会通过财政刺激法案前,再次出现通缩的风险依然很大。

与银行相对的是,投机者对通胀上升的押注以近乎创纪录的速度激增,其中多为对冲基金。根据美国商品期货交易委员会(CFTC)的数据,近期对冲基金对大宗商品的压倒性看涨也反映了这一点。

而在11月12日进行的30年期美国国债标售中,有交易商以低至近零(0.08%)的利率竞标。Ruttan表示,虽然这个例子有些极端,但它有助于表明一些大型交易商认为,在显著的、可持续的通胀出现之前,需要更低的利率。

此外,企业破产的风险依然很大。银行的许多交易对手或将在政府救助计划到期后准备申请第7章或第11章破产。银行仍需缓解因封锁措施、高风险贷款和交易对手破产造成的资产负债表压力。

Ruttan指出,随着银行在2021年初开始消化信贷损失,通胀交易和股市或需释放大量动能,预计将引发市场波动。在他看来,最近金价的修正可能就是一种早期迹象,这也可能意味着美股需要自纪录高位回调。

综上所述,Ruttan认为,通缩风险可能会持续到2021年,直到美国国会通过更多政府支出,或者足够多的现有交易对手风险被清除出金融系统。

(编辑:张金亮)