本文来自微信号“国泰君安证券香港”。

昨日A股和港股市场均出现先涨后跌,港股受能源和科技板块大幅回调拖累收跌。香港恒生指数受制于27000点关键阻力位,但在26300点找到支撑。

从Fibonacci retracement上看,当前恒生指数的关键支撑位在25900点水平。板块表现上,科技、能源、电信和银行股领跌。相反,原材料和医疗保健股价保持增长。总结市场消息面,主要有三点因素影响投资者情绪。

1) 消息称特朗普政府新添企业清单,限制于美国投资者联系。

2) 近期国内出现“把好货币供应总闸门,保持广义货币供应和社会融资规模增速和反映潜在产出的名义GDP增速基本匹配”的政策基调,市场开始顾虑对明年货币政策可能退出的影响。利率可能进一步上行,从而抑制股市和科技板块估值扩张。

3) 临近年底,机构对股市配置相对谨慎,所以抑制了风险偏好。叠加外围美股期货下跌,导致市场波动加剧。

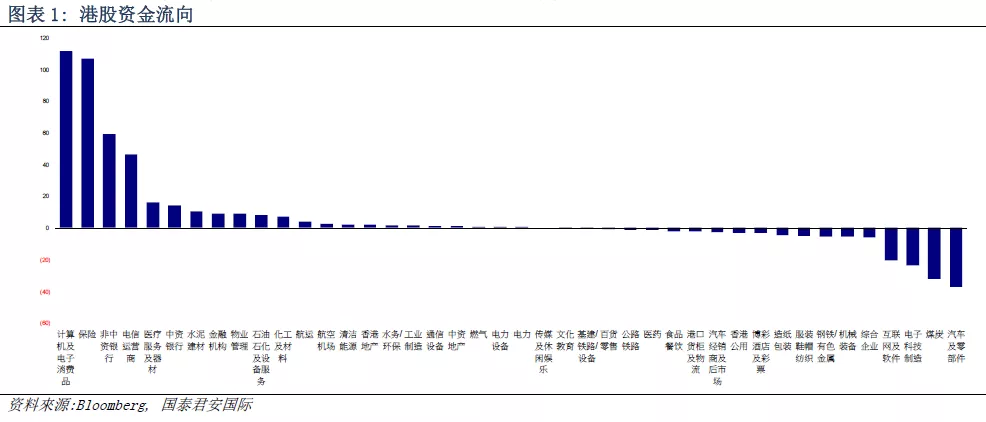

资金流向,资金继续从成长转向超配金融和周期股。昨日,南向资金通过港股通继续维持净买入49.97亿港元,主要流入银行和保险。其中,工商银行(01398)净买入+13.86亿港元、建设银行(00939)+9.98亿港元、中国平安(02318)+3.77亿港元等录得较大买入。过去一周资金流向看,港股资金主要流入电子消费品、保险、银行等板块,主要流出汽车及零部件、煤炭、电子制造、互联网软件板块。

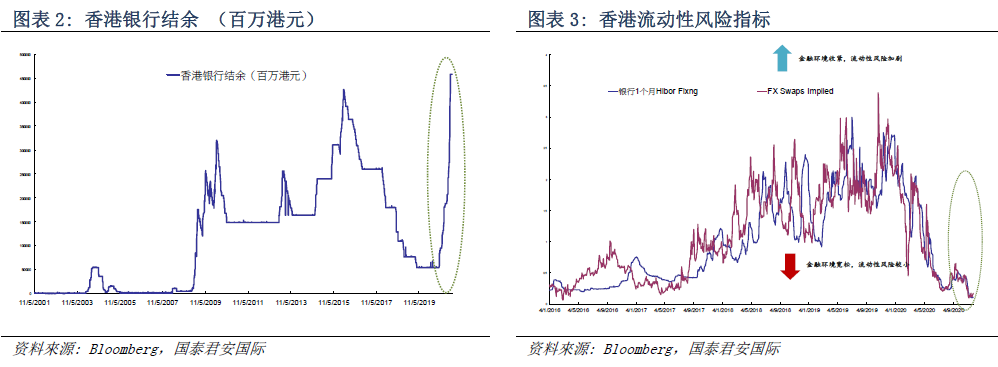

向前看,香港本地金融市场流动性充足, 系统性风险不大。当前香港银行体系结余4570 亿港元,较年初增加4000 亿港元。其次,香港金融体系流动性指标显示,当前香港金融市场流动性风险处于低位。整体看,当前香港本地金融市场流动性充足,系统性风险不大。

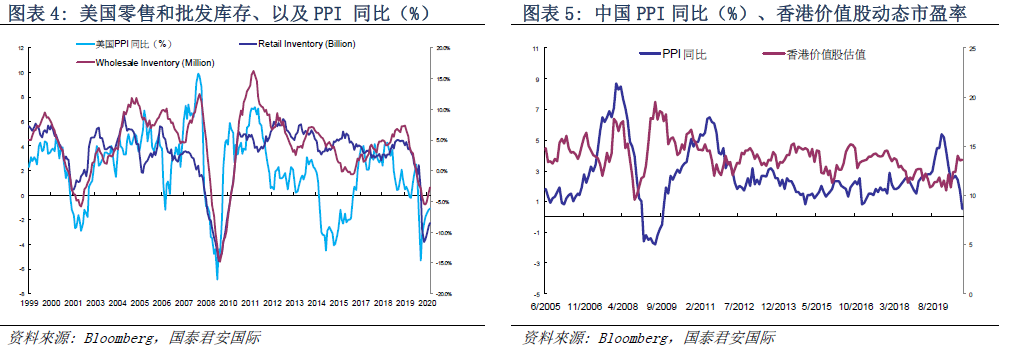

经济数据强劲,补库存周期推动需求继续修复,将利好价值股。中国11月官方PMI 数据再次上升,生产和新订单指数均升至年内高点,表明国内经济复苏节奏在加快。

外围经济数据也较为正面,美国“黑色星期五”和“网络星期一 Cyber Monday”的销售均有望创新高,美国10 月个人消费支出PCE 连续第六个月增长。美国11 月Markit 制造业PMI 创2014 年9 月来新高,欧元区11 月制造业PMI 初值好于预期,德国创多月新高。美国补库存周期已经启动,拉动全球需求回暖,从而推动PPI 回升。

历史数据显示,PPI 回升将改善中上游企业利润率,并将提升香港价值股的估值。而需求端和盈利端的持续修复,将对市场形成支撑。

近期投资者可关注四条主线:1)周期板块盈利进一步修复;2)旺季带来可选消费估值提升;3)光伏新能源受政策推动;4)金融股盈利提升可期。

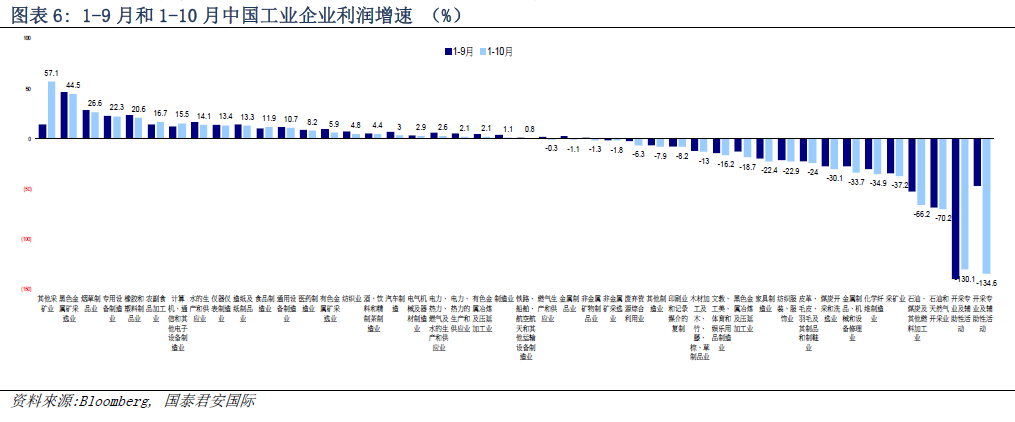

1) 周期板块盈利进一步修复,重点关注煤炭和有色金属行业。全球需求和供给错配,叠加补库存周期拉动部分周期板块盈利修复。10月中国工业企业利润显著回升,其中,上游原材料制造业利润增速明显走高,特别是化工、石油加工、钢铁等行业利润增速改善幅度较大。其中,我们重点关注煤炭和有色金属行业。

煤炭:1)近期受到国内经济复苏带动下游需求上升,10月全社会用电量同比增长+6.6%。2)供应侧收缩,带动煤价上升。受环保进口等多方面因素影响,各煤种基本面整体呈紧平衡。此外年底安全检查等严格控制下,10月港口库存虽有所恢复但仍处于9年低位。3)今年拉尼娜现象预示着冷冬的来临,今年冬天煤炭需求将上升。近期北方地区陆续供暖,电厂冬储采购节奏加速,行业龙头具备较高确定性。重点关注:中国神华(01088)。

2) 经济复苏叠加消费旺季带来可选消费板块估值提升,重点关注服装和餐饮住宿行业。12月进入传统消费旺季,可选消费板块景气度有望提升。其中,餐饮住宿、服装、家电、消费电子、汽车等行业有望获得超额收益。我们重点关注煤炭板块。

服装:消费旺季到来,叠加拉尼娜现象。所以服装行业换季需求将更加旺盛。重点关注:李宁(02331)、安踏体育(02020)。

餐饮住宿:十月社零数据显示餐饮收入实现年内首次正增长,在年末节日带动下,居民外出就餐和旅游活动增多,餐饮、住宿等服务消费将继续复苏。重点关注:华住集团(01179)和九毛九(09922)。

3) 国家将发展环保新能源列入“十四五”主要经济社会发展目标之一。政策面扶持新能源行业,政策支持给新能源板块带来全新成长契机。重点关注风电和光伏玻璃。

新能源电力:随着陆上风电及光伏发电全面进入平价时代,政府补贴资金不再成为增加装机规模的约束,新能源发电成本将在市场作用下进一步降低,成为更具竞争力的电源选择并进一步扩大其在能源消费中的比重,也为风电及光伏行业带来新一轮增长契机。其次,财政部发布2021年可再生能源补贴预算,总计59.5亿元,较2020年增加约19%。未来1-2年,随新能源发电平价时代到来,政府财政无需应对增量补贴,或可着手解决拖欠的存量补贴。随相关消息逐步释放,将利好下游电站开发商。重点关注:龙源电力(000916)。

光伏玻璃:未来6-12个月,受益于补贴及平价项目装机优待的截止日期临近,装机需求较为集中,新能源产业链上产能较低的环节或持续呈现供不应求局面,拉动相应产品量价齐升,利好公司。重点关注:福莱特玻璃(06865),信义光能(00968)。

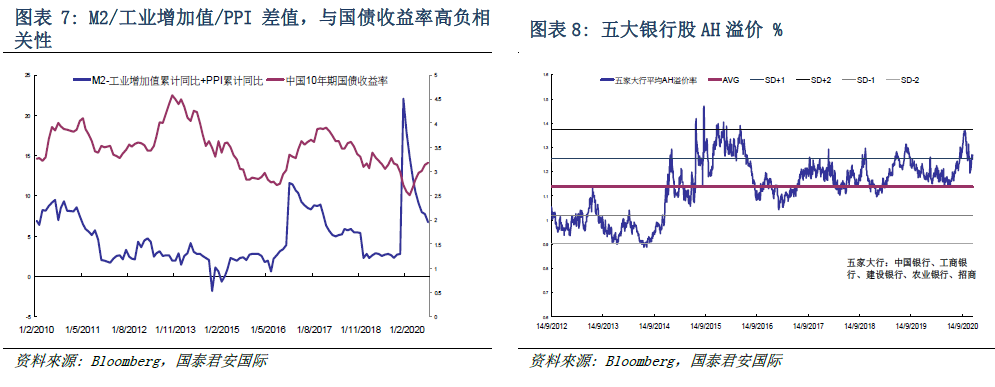

4) 金融股盈利修复可期,重点关注保险和银行股。中国央行发布三季度货币报告指出,三季度国内贷款加权平均利率为5.12%,较二季度上升6BP,银行净息差改善有望带动业绩提升。M2、工业增加值和PPI 差值,与国债收益率具备高负相关性,代表当前国内利率水平仍存在一定上行压力,将利好银行息差企稳,保险资产和负债端息差扩大,从而提升银行及保险业绩。保险股重点关注: 中国平安(02318) 、新华保险(01336)。

银行股:昨日银行板块先涨后跌,股价出现较大波动,不少投资者出现困惑。但是当前五大银行股AH 溢价依旧在开始均值以上一倍标准差水平, 港股银行板块估值仍有修复空间。重点关注: 招商银行(03968)、建设银行(00939)。

风险提示:我们建议投资者不可忽视全球新一轮卫生事件扩散,以及美国刺激法案不及预期,导致经济复苏节奏超预期放缓的风险。其次,投资者需要警惕经济复苏过程中,无风险收益率持续上行,造成科技股估值回调风险。以上两个风险均有可能对股市造成冲击。(编辑:mz)