在恒指连续回调的情况下,近两日,煤企易大宗(01733)逆势上涨超过12%,而上涨背后的逻辑或是大股东在12月份频繁的“扫货”。

智通财经了解到,由于易大宗董事会有权回购不超过公司10%的股份,12月初至12月23日,易大宗用自有资金约1538万港元(单位下同)分4次回购了1840股股份,并已注销。

另一方面,同样从12月份开始,易大宗的受托人已根据计划从市场上分4次回购共2470万股股份,共耗资约1778万元。二者共耗资3316万元,而这对股价形成了强有力的催化。

今年8月份以来,易大宗以超过300%的涨幅稳居煤炭板块前列,但在仍处艰难的煤炭行业,易大宗竟然有不超过0.2倍的市盈率,着实耐人寻味。

从濒临破产到大赚“20亿”?

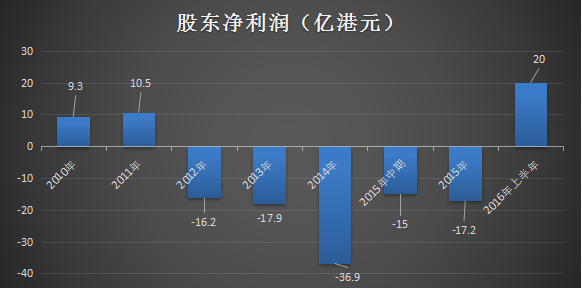

在2011年到2015年期间,强周期性的煤炭行业,当行业整体不景气时相关煤企也难逃噩运。而主要向钢铁厂供应焦煤的易大宗也不例外,由于煤炭价格的持续下跌,其从2012年开始由盈转亏,2012年到2015年连续亏损,4年间股东应占亏损高达88亿元。近几年易大宗的股东净利润如下:

连年亏损,自然相关债务也难以偿还。其中,易大宗在2011年4月发行了价值5亿美元的优先票据,年息8.5%,2016年4月到期。当年的公告显示,这高达5亿美元的资金主要用于扩张。但天有不测风云,煤炭价格从2011年开始一落千丈,加上主要客户钢铁企业严重产能过剩,煤炭需求更加萎靡不振,连年亏损的易大宗再也难以背负巨额的债务。

面对此前债权人的催款,易大宗唯有申请破产保护。智通财经了解到,今年4月,易大宗赶在相关债券到期前一天,在纽约的美国破产法院申请了破产保护,彼时未赎回的优先票据本金总额为3.0931亿美元。据了解,易大宗是继房地产商佳兆业(01638)后,第二个美元债券实质违约的中国企业。

不过,今年上半年,易大宗实现华丽转身。

不仅就这笔剩余3亿多美元优先票据的债务,和债权人达成谅解,主要签署的重要条款之一便是债权变为股权。

单纯从中期财报来看,易大宗实现从濒临破产到大赚20亿元的“咸鱼”式翻身,盈利能力实现突飞猛进。据同花顺数据,以今年中报披露的每股收益2.38元计算,易大宗市盈率为0.189。

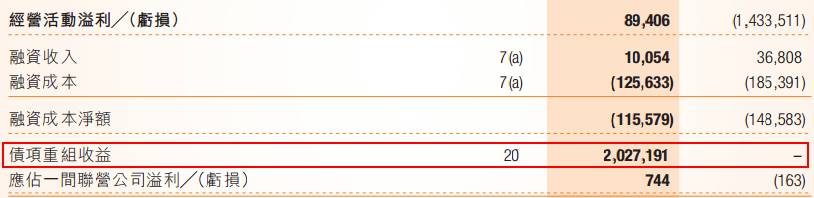

值得一提的是,净赚的20.27亿元,并不是其主营业务产生的利润,而是债务成功重组导致收入增加了20.27亿元,只是运用合规的会计手法,将到期需要偿还的债务变成了资本收入而已。债券重组收益如下:

也就是说,扣除债券重组收益的20.27亿元,主营业务产生的净利润是亏损约0.27亿元,但与去年同期的股东应占亏损约15亿元相比,仍属火箭般突飞。

业绩能否保持坚挺?

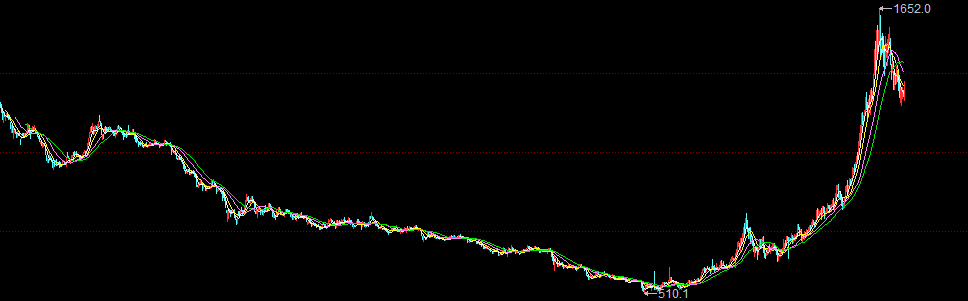

随着2016年大宗商品市场的回暖,煤炭价格也不断创年内新高,以焦煤指数(jm8888)为例,在2015年11月最低约510点见底后,一路上扬到2016年11月见最高1650点,短短一年间价格涨幅超过200%。

这对于煤炭贸易企业的易大宗来说,自然是久旱遇甘霖,首先是营业收入和毛利的大幅改善。

今年上半年易大宗煤炭销售量约为714万吨,售价为每吨582元,而去年同期为431万吨,售价每吨716元。尽管今年上半年销售价格同比2015年上半年有所下降,但是其总收入由34亿元增加到47亿元。毛利则由去年同期的1.15亿元增加超过一倍到2.67亿元。

煤炭价格上涨,加上市场需求上升,对于急需改善业绩的易大宗来说,在下半年应该会火力全开,加大产量、销量。其主营业务应该能保持上半年的盈亏平衡。

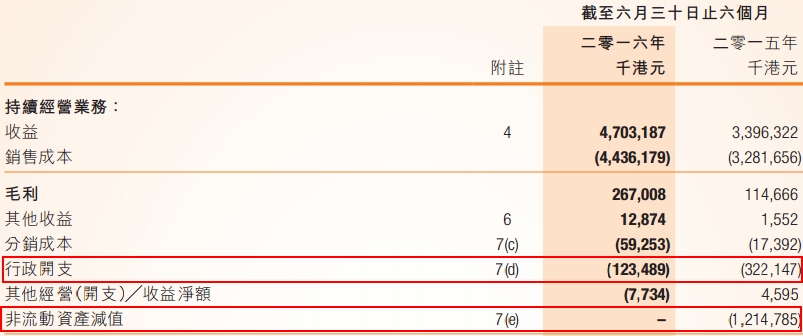

但智通财经发现,易大宗主营业务的盈亏平衡来得实属不易,或是经历了“大瘦身”换来的。易大宗的非流动资产减值一项在2015年中期减值高达12.1亿元,而在2016年中期变为零,这也许是易大宗在2015年上半年将物业、厂房、股本投资等非流动资产低价变卖了,才会有如此大的减值。而到了2015年年底或是已经卖无可卖,只剩下8.7亿元的非流动资产。如下图所示:

此外,其行政开支由去年同期的3.2亿元骤降到1.2亿元。流动资产减值和行政开支两项大幅减少14.1亿元。使得其中期财报主营业务基本实现盈亏平衡。

这也可以从股东权益变动中略知一二。尽管易大宗的业绩在上半年大幅改善,但连续4年的亏损,股东权益也跟着锐减是不争的事实。易大宗的所有者权益由2012年峰值的80.1亿元下降到2013年的约60亿元,再狂跌到2015年的负17.2亿元。上半年,由于债券重组成功,加上“账上”盈余的20亿元,其所有者权益变为正数,但仅仅93万元。

对于投资来说,毕竟利空出尽也许是利好,许多个股的绝对低价都是在基本面差的不能再差的情况出现的,可谓物极有必反。目前易大宗已经破除破产危机,且该公司12月份开始不断回购股份,加上煤炭市场的回暖,年报时其主营业务能够扭亏为盈应该是大概率事件,再者从盘面成交量以及逆势上涨来看,应该有不少资金在该股运作。从这几个角度来看,或许易大宗还是值得关注的。