本文来自“万得资讯”,文中观点不代表智通财经观点。

今年以来,全球央行向金融系统注入宽裕的流动性, 纳斯达克指数上周收盘创新高。展望2021年,不仅央行将继续维持当前政策,美国财政部也将注入宽裕流动性。

具体来看,市场明年将迎接两种流动性扩张:第一种是央行的提供的流动性。摩根士丹利预期,8个发达市场的中央银行明年平均每月将从市场购买3040亿美元的证券(其中2380亿美元为政府债券,美联储和欧洲央行的购买规模尤为庞大)。

大摩表示,按照这一数字测算,预计这8家央行将在2021年平均每个月增加相当于年名义GDP 0.7%的流动性。大摩分析师霍恩巴赫指出:“全球流动性注入步伐加快,我们在2020年之前从未见过这样的情况。”

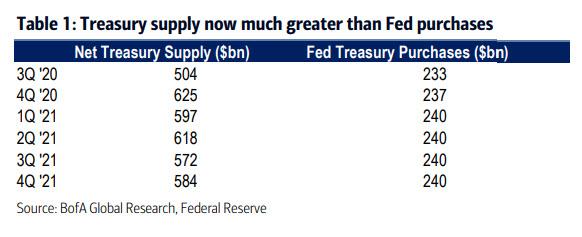

更引人注目的是,这一数据还远非全部——美国银行研报指出,即便不考虑另一项重大财政刺激的可能性,美国国债供应量也将在今年四季度和明年一季度大幅超过美联储购买量。美联储需要在2021年将其计划的月度量化宽松规模扩大一倍以上,才能赶上2020年的水平。

美联储并不是唯一这样做的机构:就在过去一个月,澳大利亚央行、英国央行以及最近的瑞典央行都宣布扩大目前的量化宽松规模。

第二种流动性扩张则可能来自央行外部:美国财政部可以通过减少其在美联储持有的现金余额来增加流动性。当美国财政部发行债券时,它可以把钱花在政府委托上,也可以将这笔钱留在美联储的支票账户中,即美国财政部一般账户(TGA)。

从流动性的角度来看,国债的发行和随后的支出一般不会对净流动性产生影响。当财政部发行债券时,银行系统的准备金会减少。当财政部花掉这些钱时,银行系统的准备金就会增加。

然而,摩根士丹利首席利率策略师马修·霍恩巴赫(Matthew Hornbach)指出,2020年是独一无二的,因为财政部发行了大量债务而没有花掉这笔钱,导致有超过1.6万亿美元的财政部现金可立即用于部署,但由于国会无法就财政预算达成协议刺激措施,这笔钱从未用过。

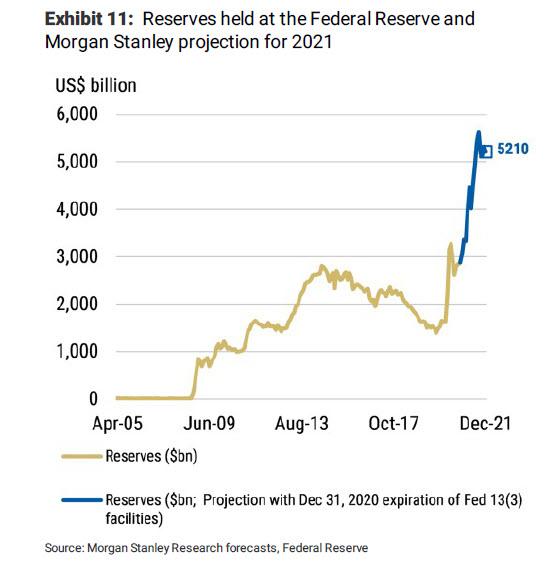

因此,美国财政部在一般账户(TGA)中的现金余额急剧增加。与此同时,美国财政部存放在美联储的准备金2020年仍在增加,超过了创纪录的5万亿美元。

那么,在当前市场面临充裕流动性的情况下,2021年会发生什么呢?

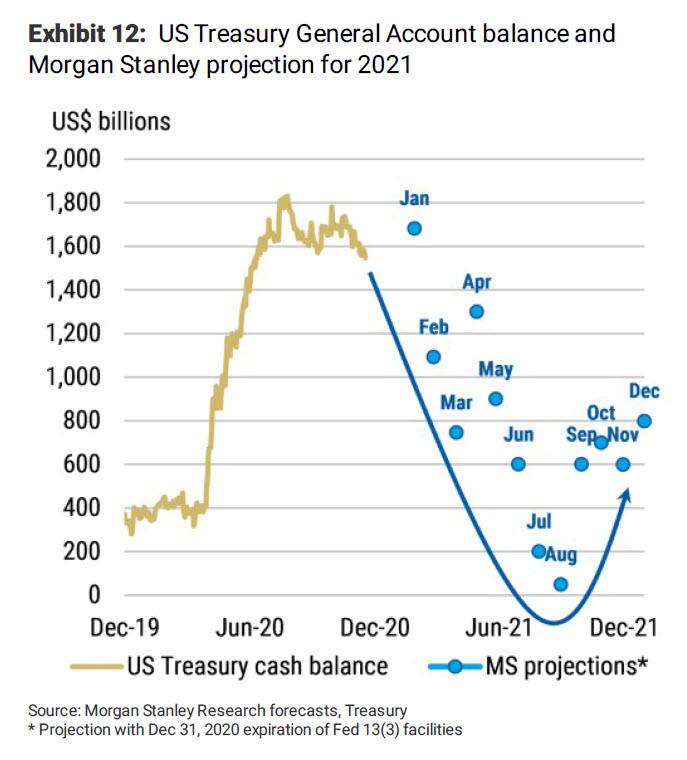

摩根士丹利研报指出,由于债务上限的截止日期,2021年美国财政部的一般账户将经历更大的波动,但最初将导致非常大的流动性注入。设定债务上限的最后期限是2021年8月1日。在这一天,美国财政部将无法发行任何额外的债券,以弥补超额债务。

这意味着,根据2019年的债务上限,到2021年8月1日,美国财政部的现金需要达到2000亿美元。因此,到2021年8月,财政部将会有大量的国债支付,以减少其现金余额——这将导致财政部向市场释放大量资金。财政部在一般账户的现金余额目前略低于1.5万亿美元,这意味着美国财政部将在未来8个月释放1.3万亿美元的流动性,远超大摩预计美联储同期释放的约1万亿美元的流动性规模。

这种流动性何时会对市场产生影响?美联储在3月15日首次宣布量化宽松,摩根士丹利指出,“流动性花了几周的时间才流向最需要的地方:标准普尔500指数随后触底,而贸易加权美元指数在3月23日达到峰值。”

自那以来,美元指数下跌了10.4%,标准普尔500指数上涨了近60%。此外,美国10年实际收益率下降了100个基点,而10年盈亏平衡通胀率上升了100个基点。从这个意义上说,2020年的流动性注入已经对市场产生了巨大影响。

那么,我们如何知道2021年市场会再次感受到这种影响呢?如果没有足够的风险溢价,资金未必流入美股市场。事实上,在今年3月美联储释放庞大流动性以来,约1万亿美元资金流入货币基金。

不过,摩根士丹利认为,到2021年,进入市场的庞大流动性将使投资者难以将其保持在现金账户中,后者几乎得不到任何收益。而且,鉴于大多数中央银行的政策利率在2021年将保持在有效下限,并且许多货币政策利率在2022年也将保持在该水平,大摩总结说:“投资者有动力将资金移至风险报酬更高的市场。”

大摩指出:“我们无法确切地说出流动性何时影响全年市场价格。不过,随着我们进入新的日历年(对许多投资者来说是新的财政年),一旦对回报的争夺开始,我们预计流动性将从避险资产中流出——只要新的、不可预见的不确定性没有同时增加。”

(编辑:李国坚)